·概 要 ·

剔除“春节错位”的影响,结合1月和2月数据看,整体上,2月社融信贷表现指向1月开门红后,需求仍待提振。结构上,政府债发行较去年偏慢,居民部门或仍在“提前还贷”、贷款拖累明显,而企业中长贷则呈现稳步增长。另外,对比去年一季度的融资显著“开门红”,今年银行信贷投放或更关注“节奏平稳”、“结构优化”。

风险提示:房地产走势的不确定性。

3 月 15 日,央行公布 2024 年前两个月社会融资规模增量累计为 8.06 万亿元,比上年同期少 1.1 万亿元,社融存量同比回落至 9.0% ;前两个月人民币贷款增加 6.37 万亿元,推算下来 2 月人民币贷款新增 1.45 万亿元。我们的解读如下:

1 融资需求有待提振

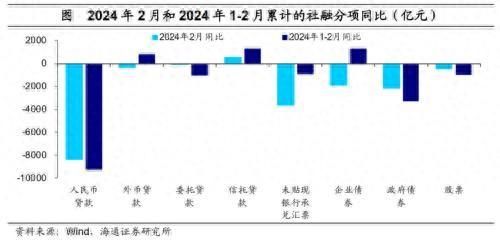

根据前两月累计数据推算, 2024 年 2 月新增社融 1.56 万亿元,同比少增 1.6 万亿,存量方面,社融存量增速回落至 9.0% 。 1 月融资 “ 开门红 ” 可能部分透支了 2 月的部分需求,我们可以结合 1 月数据来对比,今年1-2月社融累计新增8.06万亿元,同比也少增约1.1万亿元,融资需求仍然有待于进一步提振。

结构上,结合 1-2 月来看,前两个月企业债发行和信托贷款形成社融同比的主要支撑;对实体投放的人民币贷款和政府债融资则较去年同期表现偏弱。债券融资方面, 1-2 月企业债净融资近 6600 亿元,同比多增 1292 亿元。 2 月以来地方债发行相比 1 月有所提速,不过仍较去年同期偏慢。 2 月政府债净融资 6011 亿元,同比少增 2127 亿元。

2 月非标融资合计同比少增 3207 亿元,主要是未贴现银行汇票同比少增了 3618 亿元,而低基数下信托贷款则同比小幅多增 505 亿元。从对实体发放的人民币贷款看, 2 月人民币贷款新增近 9800 亿元,同比少增 8385 亿元。去年一季度信贷 “ 开门红 ” 效应较强,一定程度也和高基数有关。

2 居民或继续提前还贷

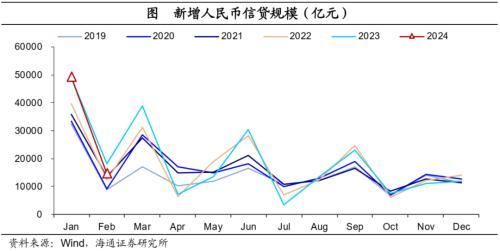

2 月新增人民币贷款 1.45 万亿元,同比少增 3600 亿元。累计来看, 1-2 月新增贷款 6.37 亿元,同比少增 3400 亿元,企业和居民信贷同比均少增。

不过考虑到去年同期“开门红”效应较强( 2023 年 1-2 月贷款新增 6.7 万亿元,占全年累计新增规模的近 30% ,比历年同期的比重都要高),再往前,对比 2022 年前两月,今年仍多增了 1.16 万亿元。或体现了今年银行信贷投放更关注 “ 节奏平稳 ” ,需继续跟踪融资需求变化。

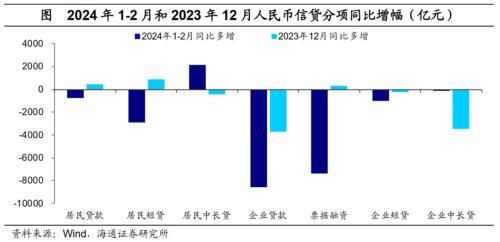

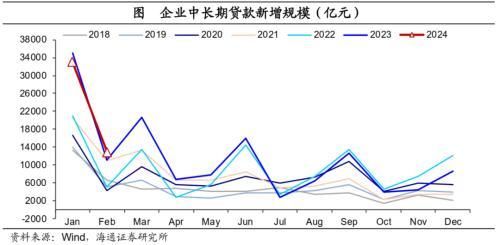

2月企业中长贷同比多增,表现较稳定。1-2 月企业贷款增加 5.43 万亿,同比少增 8600 亿元。其中票据融资是主要拖累,而中长贷表现并不弱。前两月企业中长贷累计新增 4.6 万亿元,几乎和去年同期持平; 2 月中长贷新增 1.29 万亿元,同比多增 1800 亿元。考虑到去年同期基数比较高,企业中长贷表现还是比较稳定的。 1-2 月票据融资累计减少 1.25 万亿元,同比多减 7384 亿元,并没有明显的票据 “ 冲量 ” ,或体现了银行适度 “ 平滑 ” 信贷节奏的需求。

往后看,重点领域设备更新改造加速,或有望对企业贷款需求形成支撑。中央财经委员会第四次会议提出,推动新一轮大规模设备更新和消费品以旧换新。我们认为,政策或进一步落地再贷款、或者财政贴息等方式进行支持。在对应政策推动下,接下来设备更新改造提速有望继续带动相关企业贷款表现。

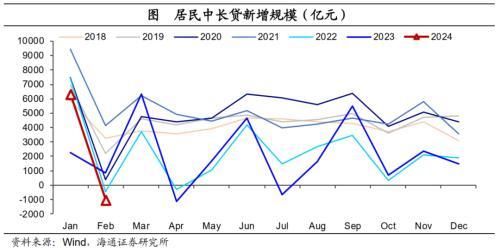

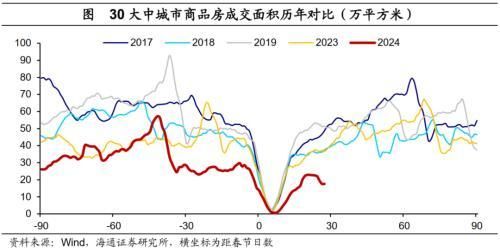

1-2 月居民信贷累计新增 3894 亿元,其中 2 月居民信贷减少 5907 亿元,中长贷减少 1038 亿元,同比多减 1901 亿元。我们认为,一方面,主要还是跟房地产销售表现承压有关, 2 月 30 大中城市商品房成交面积同比降幅接近 65% 。从高频数据看,剔除春节错位,节后新房成交并未能够明显修复,反而在近两周出现逆季节性回落。

另一方面,时隔 7 个月,居民中长贷再出现单月负增长(上一次是 2023 年 7 月),或意味着居民还在提前还贷。包括我们考察居民房贷占住宅销售金额的比重,在 2020 年之前都在 30% 以上,当前已经持续位于零下,也反映了居民继续 “ 去杠杆 ” 的趋势。

2 月 20 日, 5 年期以上 LPR 报价下调 25 个基点,有助于进一步降低居民融资成本。不过我们认为,要提振居民融资需求,存量和增量房贷利率仍有较大的下调空间。

3 M1增速回到低位

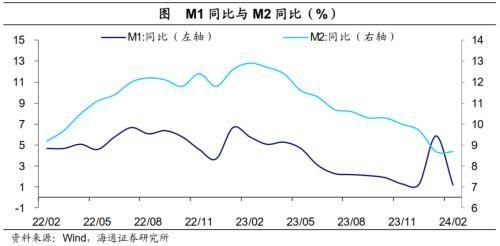

货币方面, 2 月 M1 同比大幅回落至 1.2% ,由于春节前企业部门通常会给居民发钱,春节错位是 M1 增速 1 月大升、 2 月大降的主因。但 2 月 M1 增速相比去年底( 1.3% )继续回落,或反映了房地产企业现金状况依然偏紧的局面。 2 月 M2 同比持平在 8.7% ,信用扩张步伐仍偏缓。

综上,结合 1 月和 2 月数据看,整体上, 2 月社融信贷表现指向 1 月开门红后,信贷需求仍有待提振。结构上,政府债发行较去年偏慢,居民或仍在 “ 提前还贷 ” ,居民信贷拖累明显,而企业中长贷则呈现稳步增长。另外,对比去年一季度融资显著 “ 开门红 ” ,今年银行信贷投放或更关注 “ 节奏平稳 ” 、 “ 结构优化 ” 。

从近期会议表态看,政策已在加码稳增长。货币政策方面, 5 年期以上 LPR 报价下调 25 个基点,有助于降低居民融资成本,如果要提振居民融资需求,居民房贷利率还有较大的下行空间;同样央行提出 “ 把维护价格稳定,推动价格温和回升作为货币政策的重要考量 ” 、 “ 继续推动社会综合融资成本稳中有降 ” 。我们认为政策利率、存款利率均有调整的空间。产业政策方面,新一轮大规模设备更新也会有进一步的政策落地,有望带动企业贷款表现;包括金融监管总局研究降低乘用车贷款首付比等。

如果短期政策落地持续提速,接下来几个月企业端的融资表现或相对有支撑,而经济内生动力的启动还要等待更多政策的支持。

风险提示:房地产走势的不确定性

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com