文 | 金卫

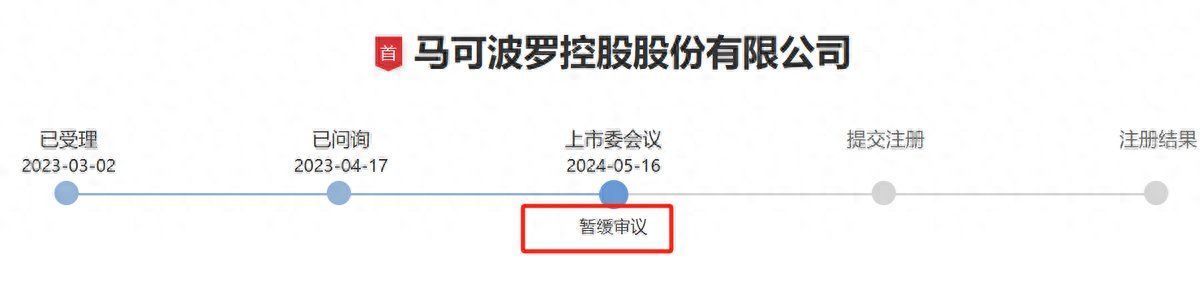

5月16日晚间,深交所官网披露消息:马可波罗IPO上会遭暂缓审议。

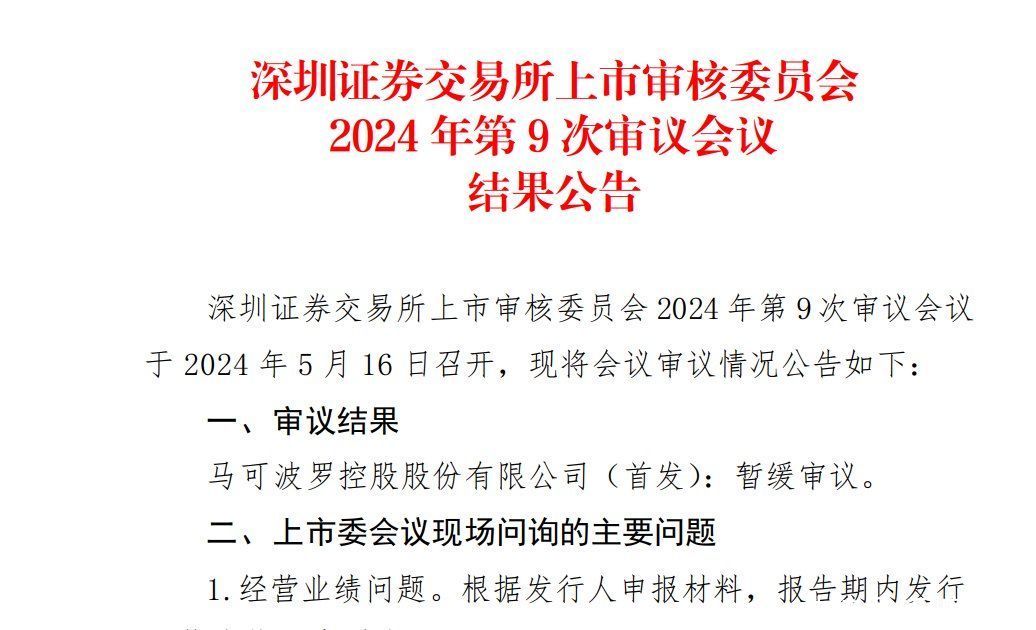

作为上市新规颁布后首个IPO上会企业,马可波罗IPO表决备受市场关注。深交所发布的上上市委审议会议公告显示,马可波罗经营业绩稳定性、应收账款等问题遭到追问。

深交所上市委要求发行人结合公司主要产品价格变化趋势、市场竞争情况、同行业可比公司情况等,说明并披露经营业绩是否稳定、2023 年营业收入增长的原因及合理性等;并要求说明单项坏账准备计提是否准确等。同时,请保荐人、申报会计师补充核查并发表明确意见。

作为一家传统的建筑陶瓷企业,马可波罗主要客户均为大型建材经销商和知名房地产开发公司。房地产市场的景气度直接决定了公司的业绩表现。

过去几年,马可波罗走出了一条业绩抛物线。2019年至2021年,马可波罗的业绩保持持续上涨,营业收入从 81.3亿元增至93.65亿元,归属净利润从9.84亿元增至16.53亿元,增速较快。

2022年,马可波罗的营业收入下滑至86.6亿,同比下滑了7.52%,净利润为15.1亿,同比下滑8.40%;2023年,马可波罗的营业收入小幅增长,但归属净利润进一步下滑至13.53亿元,同比下滑11%。与此同时,马可波罗的综合毛利率由2021年的43%下降至2022年的35%。

今年一季度,马可波罗实现营业收入13.13亿元,同比下滑16.01%;归属净利润为1.97亿元,同比下降16.03%。

即便净利润连降,马可波罗的财报依然存在值得特别关注的成份。

5月15日,尺度商业发布文章《马可波罗IPO首审闯关在即:净利润二连降、突击分红8亿多》对马可波罗的业绩进行关注:

1,马可波罗的瓷砖出现10%以上的价格下调,马可波罗靠以价换量的策略才得以稳住了销量和营收规模,但不可避免地会影响到毛利率水平。

2,马可波罗多次与一家关联企业唯美装饰进行地产公司债权转让的交易,而唯美装饰的实控人也是马可波罗的实控人黄建平。2021年,马可波罗对唯美装饰转让了6.7亿的应收账款、其他应收款及应收票据对应的债权,这部分债权账面净值仅为1.6亿,差额高达5亿,2022年又转让了1.46亿的债权,该部分债权账面净值只 7669万,这相当于黄建平承接了马可波罗名下多达8亿的债权,远高于账面净值。

3,从2021年起,马可波罗开始出现以房抵债的情况。包括中梁地产、绿地地产、融信地产等多家地产公司旗下的65套商品房、6个车位用于抵偿公司应收款项,抵债资产金额为1.75亿元,但是抵债房产存在因开发商资金紧张或债务问题导致楼盘烂尾等风险。

4,马可波罗还有大量的诉讼,招股书显示:马可波罗与融创地产、阳光城地产、绿地地产、金科地产、时代地产等公司均有金额超过1000万元的诉讼至今未执行或者未宣判。据其招股书披露,未完结的1000万元金额以上的诉讼,有13个之多。

也就是说,马可波罗能够维持当前的利润水平,至少存在从降价、转让部分地产不良等方面“助力”业绩,同时也存在房抵债、诉讼等风险。

另外,马可波罗的应收账款问题也是关注的重点。报告期内亿,马可波罗的应收账款余额分别为 28.6亿、28.1亿、26.4亿, 马可波罗对部分债务违约风险较高的涉房客户的应收账款采取单项计提坏账准备的方式将坏账损失风险考虑在内,对应收款项进行单项计提。以2023年为例,其应收账款的账面余额是26.48亿元,坏账准备为10.49亿元,计提比例高达39.61%。

深交所上市委要求:马可波罗区分不同类型终端客户,详细说明按单项计 提坏账准备客户的确定依据,报告期各期末具体计提比例和 计提理由,报告期各期坏账准备计提是否充分,单项坏账准 备计提是否准确。

据媒体报道,就本次暂缓马可波罗发行上市审核,深交所有关负责人表示,这是审核中的正常情况,在审核制度规定和实际执行上,上市委对发行上市申请的审核结果,包括审核通过、否决、暂缓审议三种类型。深交所有关人士介绍,本次上市委暂缓马可波罗上市申请的审核,主要是考虑报告期内公司营业收入和利润都出现一定下滑等实际情况,需要在现有基础上进一步确认影响业绩的不确定因素是否消除。

对马可波罗后续上市情况,我们将进一步关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com