友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

作者 | 吴苏

近日,国际权威调研机构弗若斯特沙利文发布了2024年《中国眼镜镜片行业研究白皮书》,(以下简称:白皮书)展现了国内外镜片品牌的市场认可度。

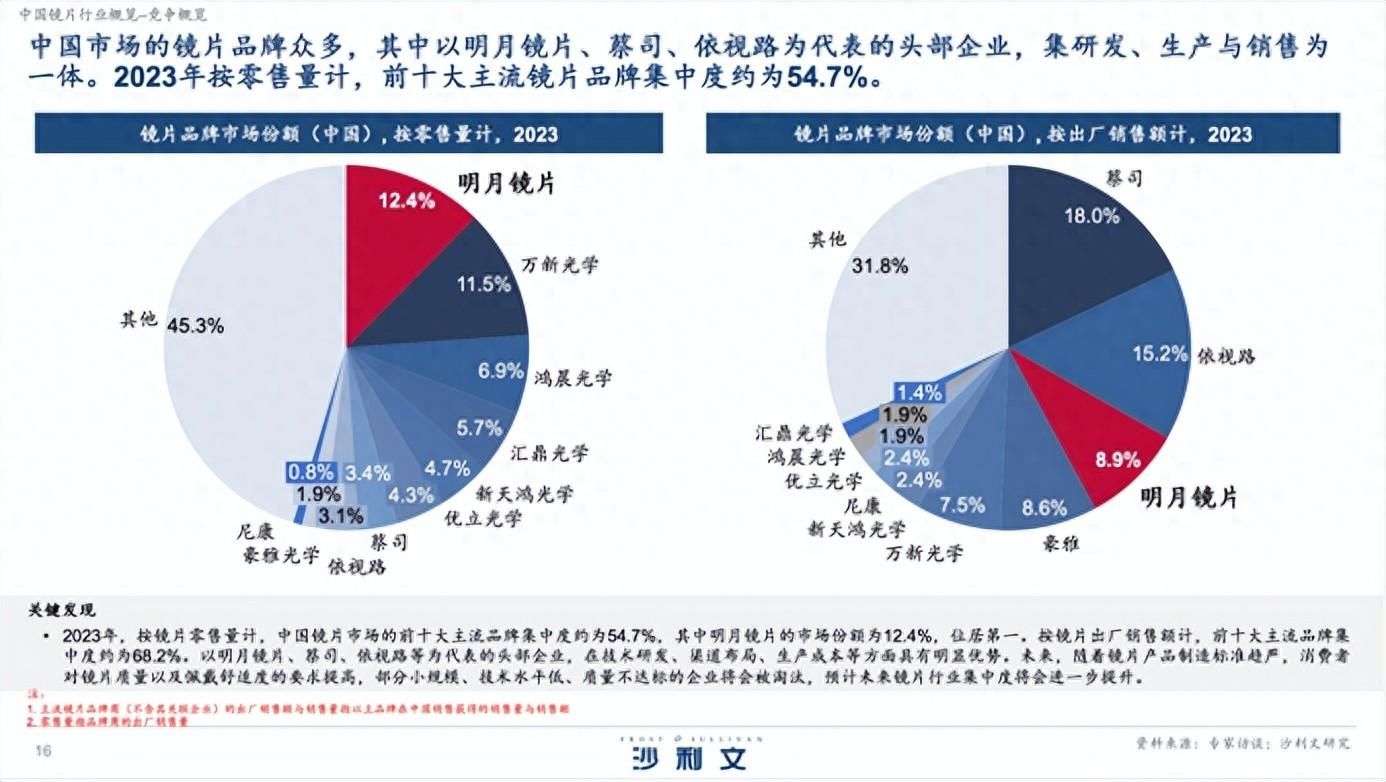

数据显示,明月镜片在2023年中国品牌镜片行业零售格局中,按零售量计,以12.4%的市场份额蝉联冠军,连续八年销量领先。从2023年零售额看,蔡司、依视路分别位列一二,明月镜片紧随其后,位居第三,成为国产镜片之首。

《白皮书》显示,近年来,随着市场发展,镜片产品制造标准趋严,消费者对镜片质量以及佩戴舒适度的要求提高,树脂镜片以优质的特性占据镜片材料的主流应用市场。

以明月镜片为例,公司较早开始布局树脂中高端光学产品的创新,与国内外知名的科研机构合作,推出一系列高品质的树脂镜片产品:KR树脂、PMC超亮、KR超韧等,这些镜片在折射率、透光率、抗冲击性等方面都有很好的表现。此外,明月镜片的产品线也非常丰富,有1.71、PMC超亮透系列、青少年近视防控、双重防蓝光等多种类型,可以满足不同消费者的需求。

伴随消费者对镜片品类的认知提升,让其更倾向于选择品牌产品。选镜片,就是要名牌,已逐渐成消费者的共识。

大品牌镜片企业技术力量与研发积累雄厚,能够保证镜片的质量、用户体验。以明月镜片、蔡司、依视路为代表的头部企业,在技术研发、渠道布局、生产成本等方面具有明显优势,牢牢占据镜片行业第一梯队,成为许多中国用户的首选品牌。

在明月镜片等品牌带动下,镜片从价格战升级为价值战,这对镜片生产企业提出了更高的要求。资本与技术的饱和投入叠加消费者倾向的调整,加速了镜片行业优胜劣汰。

受此影响,市场集中度提升明显——2023年按零售量计,前十大主流镜片品牌集中度约为54.7%。

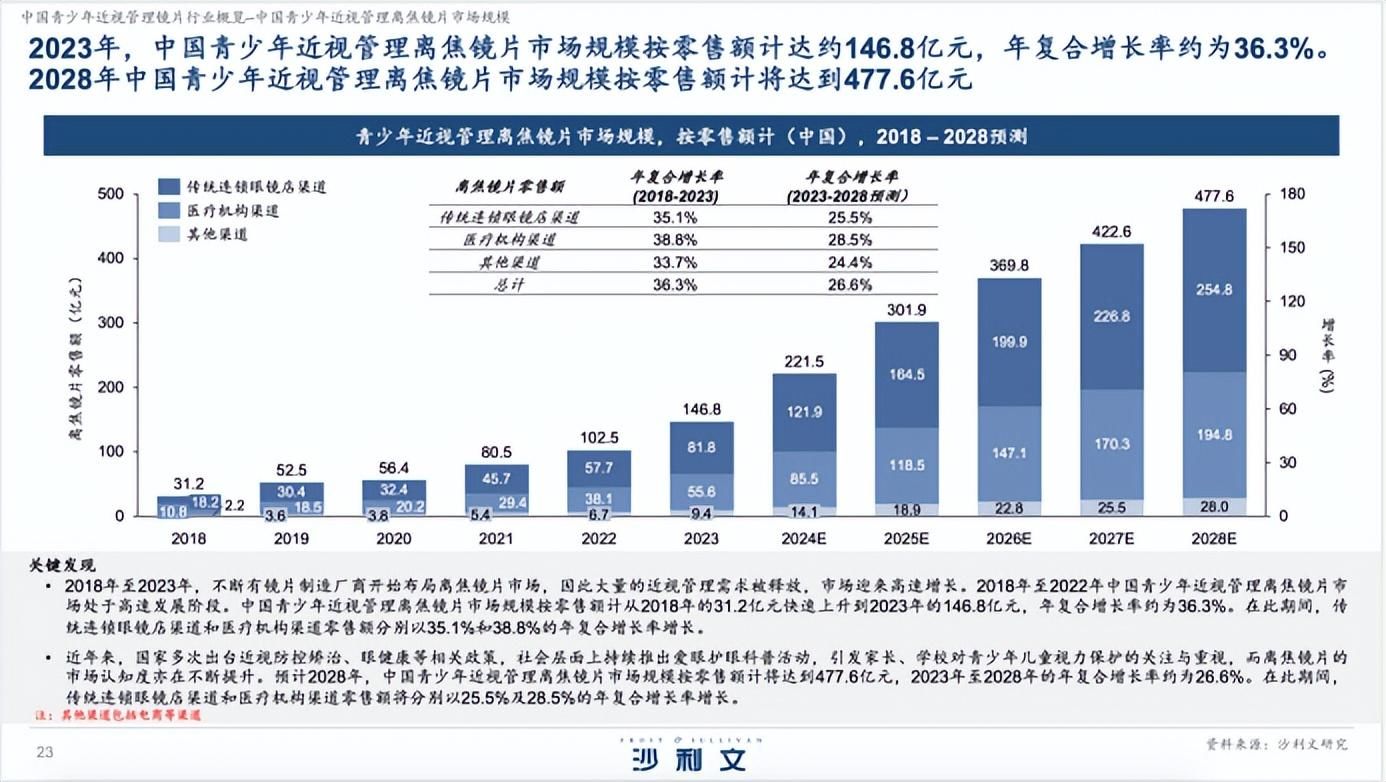

与此同时,镜片行业也呈现新态势。青少年近视防控品类加速发展,离焦镜片市场增速明显。《白皮书》显示,2023年,中国青少年近视管理离焦镜片市场规模按零售额计达约146.8亿元。未来,随着离焦镜片需求不断提高,消费者对离焦镜片市场认知度提升,预计2028年零售额计将达到477.6亿元。

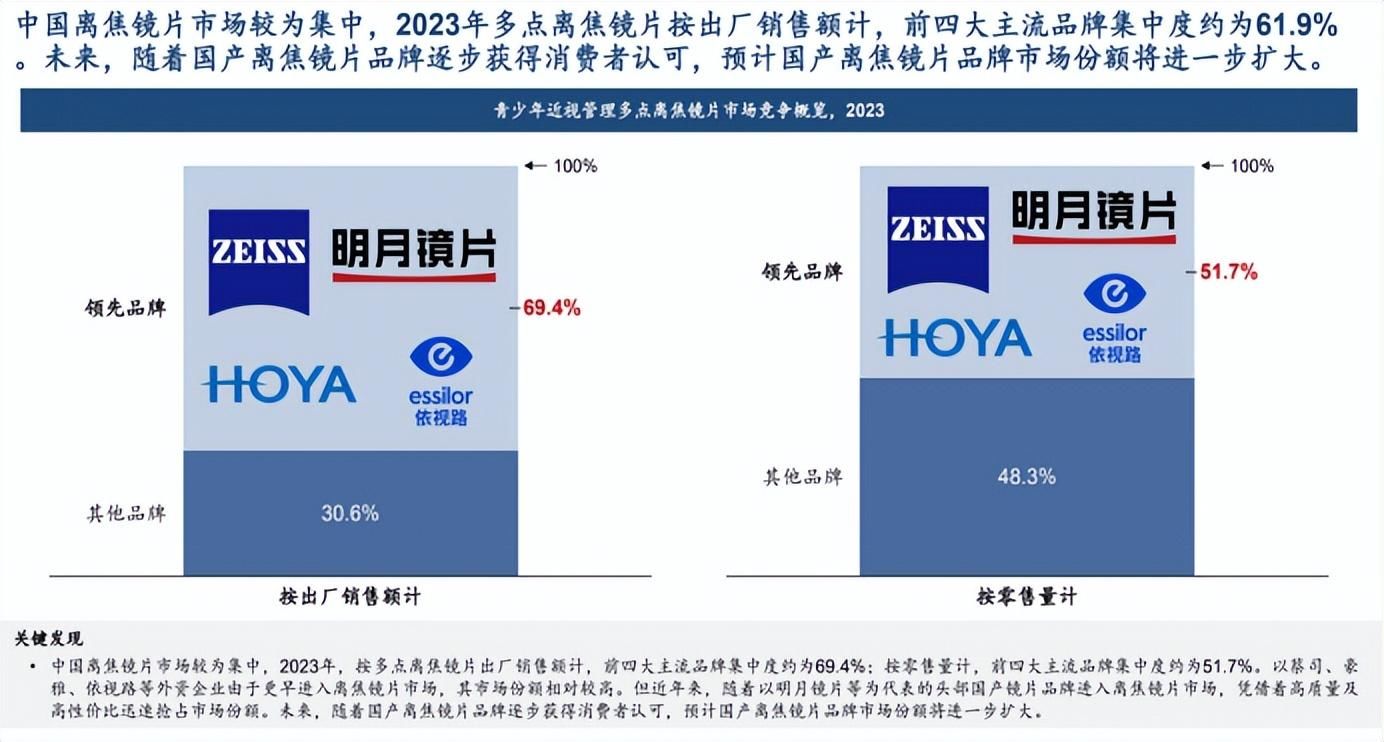

离焦镜片是目前三大主流科学干预手段之一,也是最容易获得且最方便使用的青少年近视控制产品,具有适应性快、舒适度高、护理效果好等优势。

2018年前,中国离焦镜片市场参与者较少,以外资品牌为主。2021年明月镜片推出“轻松控”周边离焦镜片和“轻松控PRO”多点离焦镜片,自此中国青少年近视管理离焦镜片市场进入高速发展阶段。

《白皮书》显示,凭借“轻松控”周边离焦镜片和“轻松控PRO”多点离焦镜片,明月镜片在青少年防控镜片领域,已成为唯一可堪与外资品牌比肩的国产品牌。

和新能源车一样,随着国产镜片品牌崛起,逐渐取得消费者的信赖。外资品牌,不再是消费者“不得不”的选择。

值得一提,中国企业也在用技术创新突破外资垄断高溢价的壁垒,把价格打下去。

以明月镜片为例,为实现原材料生产国产化,明月镜片与南京工业大学以及化工企业等联合攻关,在2007年取得技术突破,自主研发出1.71系列、PMC超亮、KR超韧、KR树脂等镜片材料,打破了外资垄断,实现材料量产;并且,通过与中国工程院、中科院长光所合作,向上突破,实现核心技术的自主化。

过去,消费者选择外资,是为了保证质量、降低挑选的机会成本。但现在,有了国产品牌,消费者更倾向于高性价比产品——技术一流、质量过硬、价格实惠。

从品牌镜片蝉联第一,到离焦镜片跻身第一梯队,明月镜片成功离不开其坚持长期有耐心地进行技术投入。据财报显示,仅2023年,明月镜片研发投入同比增长25.17%,研发投入占营业收入比例为3.74%。以研发/收入占比来衡量,明月镜片的技术投入强度已不逊外资。

此外,明月镜片也获得国家级认可——也先后参与珠峰重测、万米海试、神十二发射、“巅峰使命”等国家级重大科考,以实力代表中国镜片制造高水平。

——END——

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com