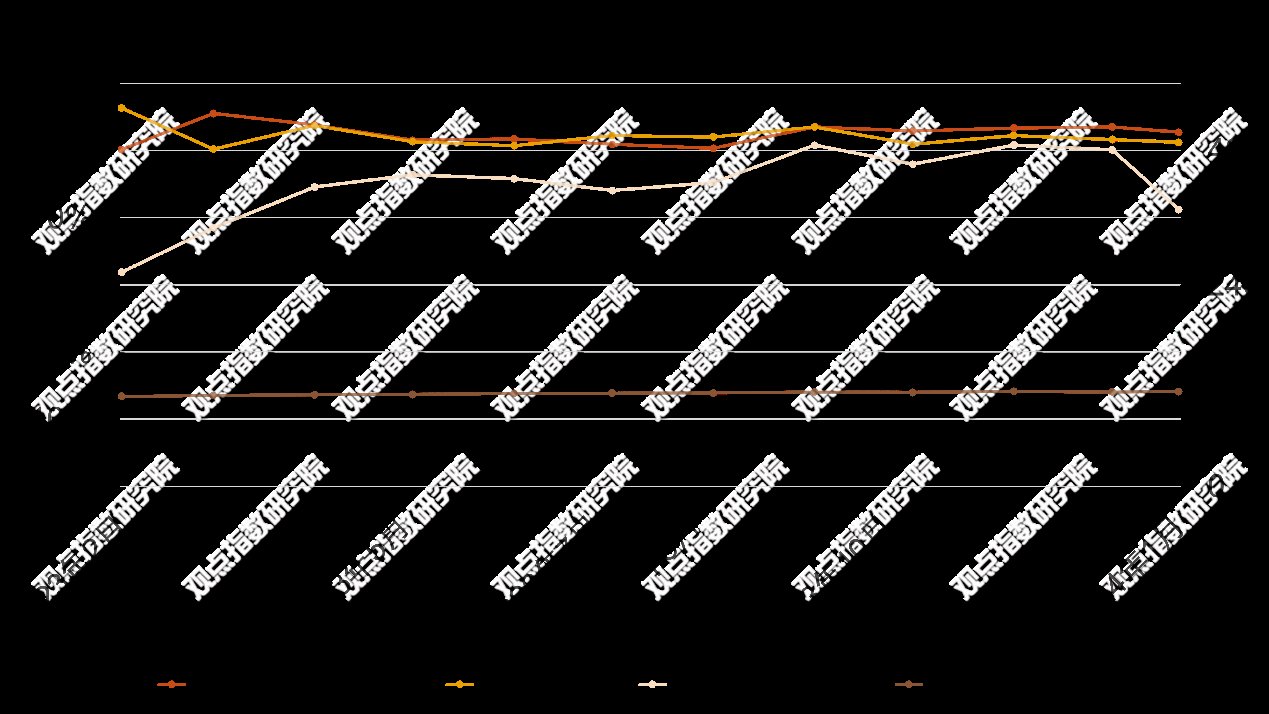

观点指数 网上消费持续火热,快递发展受假日经济影响显著在1-2月份,全国网上零售额21535亿元,同比增长15.3%。其中,实物商品网上零售额18206亿元,增长14.4%,占社会消费品零售总额的比重为22.4%。此外,1-2月快递发展指数为329.6,较去年12月出现明显下降,但同比提升26.7%,主要受到春节假期的影响。对比此前2022年与2023年同期,快递发展指数分别为263.3、260.1,快递业整体已经实现良好的开局,但受假日经济影响,淡旺季呈现出明显的特点:春节期间为淡季,假期后业务量逐渐回升。

快递新规或推高单票收入,企业加大融资规模这次交通运输部新修订的《快递市场管理办法》,主要是对快递投递行为进行进一步规范,但新规的施行可能会提高快递派送的成本,同时会影响派件效率,从而给快递价格带来直接影响。对于同为A股上市的申通、圆通、韵达而言,2月的快递单票收入较1月均有所提高,预计3月在快递新规施行后,单票收入或将进一步提高。此外在报告期内,多家物流企业加大融资力度,如顺丰15亿元的超短期融资券有9亿元都将用于日常的生产运营、ESR 220亿日元贷款是其第10个可持续发展贷款,这些均可看出企业2024年积极谋求发展。

普洛斯加入集中兑付、回售潮,ESR公布内幕消息在普洛斯期内的多笔债券回售事项中,可以注意到债券的回售均伴随着票面利率的下调,而这些下调利率的发行人主体通常被市场认为现金流较为充裕,其为了优化融资结构、减少有息负债,使用下调利率的方式降低融资成本,同时还可以促使债权人行使回售权。期内,ESR公布关于公司非执行董事及联席首席执行官在禁售期内进行的证券交易。对此,ESR表示此项股份转让交易将对ESR的未来发展产生重要影响,同时还展示了喜达屋对ESR的投资信心。

网上消费持续火热,快递发展受假日经济影响显著

物流方面,2024年1月份中国物流业景气指数为52.7%,较上月回落0.8个百分点,相较2023年12月开始出现下降的趋势,对此中物联表示1月份物流业务活跃度有所放缓,但行业运行仍延续上年四季度以来的回稳趋势,业务总量平稳增长。

观点指数了解到,分地区来看,中部地区的业务总量指数为51.9%,环比大幅下降3个百分点,主要是月初以来中部地区出现大范围强降雪,给物流在途运输、货物中转和订单完成带来影响,部分地区物流业务时效延长抑制物流需求;而东部、西部地区的业务总量分别上升0.8个百分点、下降0.1个百分点。

数据来源:中物联、国家邮政局,观点指数整理

(注:快递发展指数非2024年1月值,而是指2024年1-2月的总值)

需求方面,据国家统计局数据表示,2024年1-2月份,社会消费品零售总额81307亿元,同比增长5.5%。其中,除汽车以外的消费品零售额74194亿元,增长5.2%。

而在1-2月份,全国网上零售额21535亿元,同比增长15.3%。其中,实物商品网上零售额18206亿元,增长14.4%,占社会消费品零售总额的比重为22.4%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长26.1%、17.8%、10.8%。

此外,从春节期间网上年货节的零售情况同样可看出网上消费的火热。

1月18日,2024全国网上年货节启动,为期一个月,且据商务部市场运行和消费促进司司长徐兴锋表示,从年货节开始到2月6日,网络零售额接近8000亿元,比去年农历同期增长8.9%。

同样可以注意到,1-2月快递发展指数为329.6,较去年12月出现明显下降,但同比提升26.7%,主要是受春节假期影响,对比此前2022年与2023年同期的263.3、260.1,整体快递业已经有了良好的开局,但受假日经济影响,淡旺季呈现出明显的特点:春节期间为淡季,假期后业务量逐渐回升。

具体数字上,据国家邮政局数据披露,春节假期(2月10日-2月17日)揽收快递包裹10.79亿件,日均揽收量与2023年春节假期相比增长145.2%;投递快递包裹6.41亿件,日均投递量与2023年春节假期相比增长82.1%。春节假期后市场规模快速恢复,日均业务量约4亿件。

电商物流方面,中国物流与采购联合会和京东集团联合发布的2024年1月中国电商物流指数为112.8点,环比提高0.4点。分项指数中,总业务量指数、农村业务量指数、库存周转率指数、人员指数、实载率指数和成本指数环比提高。

仓储方面,2024年1月中国仓储指数为51.2%,较上月回落0.4个百分点,但仍位于50%以上的扩张区间,这也显示仓储行业保持良好的运行态势。分项指数来看,收费价格指数、期末库存指数、业务活动预期指数上升,升幅在0.7和2.1个百分点之间,这也表明仓储业务量进一步增长,商品周转效率持续提高,企业备货积极。

快递新规或推高单票收入,企业加大融资规模

报告期内,共录得3项物流仓储行业相关政策,与上个报告期相比,数量明显减少(上个报告期共6项政策)。

其中最值得关注的是于3月1日起施行的快递新规,这次交通运输部新修订的《快递市场管理办法》,主要是对快递投递行为进行进一步的规范,如第四十五条明确规定:经营快递业务的企业未经用户同意擅自使用智能快件箱、快递服务站等方式投递快件的,由邮政管理部门责令改正,予以警告或者通报批评,可以并处1万元以下的罚款;情节严重的,处1万元以上3万元以下的罚款。

事实上也并非是每一单都需要送货上门,而是在于消费者与快递员需要有商有量,且快递员需征求消费者的意愿后,再将快递放在指定的地点。但这就带来一个问题:新规的施行可能会提高快递派送的成本,同时会影响派件效率,从而对快递价格造成直接影响。

数据来源:企业公告,观点指数整理

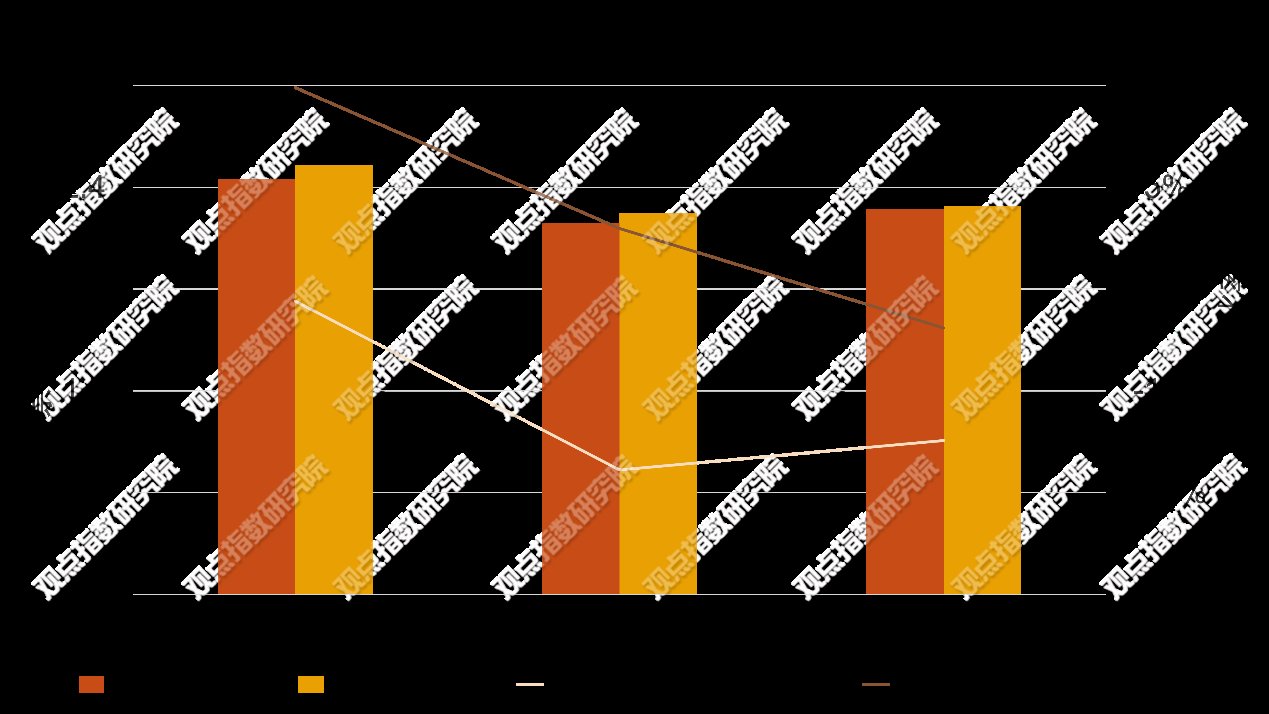

纵观目前的快递市场,相较1月的快递单票收入,A股上市的申通、圆通、韵达2月的该项指标均有所提高,但与去年同期相比则是下降。预计在3月快递新规施行后,单票收入将进一步提高。

报告期内,多家物流企业加大融资力度,观点指数监测的数据显示共有5起融资事件,合计50.45亿元。

其中3月5日,ESR宣布完成其首笔跨境日元银团可持续发展相关贷款。据了解,此次是ESR完成的第10个可持续发展贷款,且迄今为止其已完成可持续发展相关贷款融资总额约44亿美元。

值得注意的是,此次可持续发展贷款是由五年期和七年期组成,金额超出原银团目标的1.7倍,并设有分级激励机制,当集团的ESG目标实现时,也将有权享受利息减免。观点指数了解到,所得款项将用于资助集团现有借款、投资、运营的再融资资本和一般公司目的。

而快递物流企业有如顺丰和申通,则通过发行超短融、中票的方式来扩大业务规模。

据顺丰丰泰的募集说明书,“24顺丰泰森SCP001”(债券简称)表示其中7亿元拟用于补充发行人日常生产经营所需的流动资金,3亿元用于偿还顺丰泰森即将到期的金融机构借款。

“24顺丰泰森SCP002” (债券简称)的募集说明书中同样表示2亿元拟用于补充发行人日常生产经营所需的流动资金,3亿元用于偿还顺丰泰森即将到期的金融机构借款。

综合来看,顺丰的15亿元超短期融资券中有9亿元都将用于日常的生产运营、ESR 220亿日元是其第10个可持续发展贷款,可以看出企业2024年在积极谋求发展。

普洛斯加入集中兑付、回售潮,ESR公布内幕消息

样本企业中,期内普洛斯中国进入债券集中兑付、回售潮,共4笔债券进行兑付,2笔债券实施回售。

据了解,“18GLPR2”此前在3月8日-3月14日就已经实施了一次债券回售,此次征求意见是拟实施的第二次债券回售,回售价与第一次相同,均为100元/张。

与回售计划一起的还有此项债券拟下调利率,由原来的存续期内第4年-第6年4.35%的票面利率下降为1.00%,并在存续期的第7年-第9年固定不变。

事实上,“18GLPR1”同样是普洛斯中国进行了三次才全额回售。可以注意到报告期内的债券回售均伴随着票面利率的下调,而这些下调利率的发行人主体通常被市场认为现金流较为充裕,其为了优化融资结构、减少有息负债,使用下调利率的方式降低融资成本,同时还可以促使债权人行使回售权。

此外,回售债券的发行人主体也给市场发送了新信号:之后可以发行更“有利可图”的债券来降低融资成本,提高利润率。

3月20日,ESR发布内幕消息公告,披露一则关于公司非执行董事及联席首席执行官在禁售期内进行的证券交易。

观点指数了解到,此次交易涉及的非执行董事包括Charles Alexander Portes和Stuart Gibson。交易实体为Redwood Investment Company, Ltd.(RIC)和SOF-12 Sequoia Investco Ltd(喜达屋资本集团旗下企业)。

公告中披露,Sequoia Investco已同意全额偿还Redwood Investor (Cayman) Ltd.在现有保证金贷款下的未偿还款项,并解除其融资义务。作为交易的一部分,RIC将其在ESR Group Limited的全部持股,约占公司已发行股本总数的10.657%,转让给Sequoia Investco。

由于ESR计划在2024年3月21日发布年度业绩,上述交易在禁售期内进行。公司董事会主席认为此次交易符合上市规则的特殊情况规定。

此次交易前,RIC持有ESR Group Limited约10.657%的股权。交易完成后,Sequoia Investco将持有相同比例的股权。

此外公告中还提及,此项股份转让交易对ESR的未来发展产生重要影响,同时还展示了喜达屋对ESR的投资信心。

从二级市场的表现也可看出此次股权转让对于ESR的利好作用明显。

截止至3月21日收盘,ESR报8.88港元,涨幅1.72%。而在其公布喜达屋资本集团旗下企业接手10.657%股权的当天(3月20日)早盘高开超10%,收盘报价8.73港元,涨幅为12.5%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com