友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

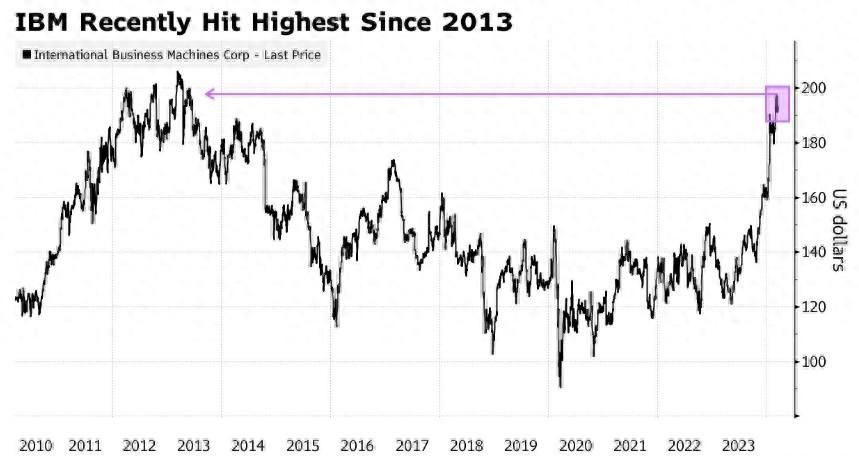

科技行业历史最悠久的公司之一悄无声息地击败了华尔街一些最热门的股票。IBM股价最近创下了2013年以来的最高水平,仅比历史最高水平低了约6%,原因是投资者押注,在经历了多年不温不火的增长和股价回报之后,公司终于迎来了转机。与“七巨头”相比,IBM今年包括股息在内的涨幅为19%,仅次于英伟达(NVDA.US)和Meta Platforms(META.US)。

Nia Impact Capital的投资组合经理Jethro Townsend表示:“IBM被业内其他公司低估了,但它在云和人工智能领域都进行了大量投资,凭借强大的人工智能业务,我们可能会看到增长受到更高的影响。”他指出,该公司的现金流和“健康”的股息收益率为其重新获得更高评级提供了空间。

今年的大部分涨幅是在IBM于1月底发布业绩之后实现的,当时该公司对自由现金流和收入的预测都好于预期,并表示对其人工智能产品的需求正在增长。该公司还进行了裁员,并预计将暂停招聘可能被人工智能取代的职位,人工智能被视为提高利润率的潜在推动力。

不过,IBM股价的飙升是最近才出现的现象。例如,虽然苹果公司今年表现落后,但其五年总回报率为275%,远高于IBM同期82%的涨幅。根据数据,华尔街仍然存在分歧,持乐观态度的人比持怀疑态度的人和看空的人多。虽然与大多数大型科技股相比,IBM的股价看起来更便宜,但其19倍的预期市盈率接近20年来的最高水平。此外,该股目前比平均目标价高出4%,是标普500科技指数成分股中回报潜力最差的股票之一。

不过,该公司提供了一些大型科技公司所缺少的东西:强劲的股息。该公司的股息收益率为3.43%,远高于该领域的其他公司。苹果公司和微软公司的股息收益率都低于1%,而英伟达虽然支付股息,但收益率基本为零。

面对IBM的增长潜力,这还不足以吸引多头。预计IBM的增长潜力仍将远低于大型股,未来几年,IBM的营收预计将以个位数的速度增长,而微软和Alphabet等与人工智能相关的公司的营收增幅则为两位数。而且其最新报告未能提高预期,数据显示,虽然市场对该公司2024年净收益的普遍预期在上一季度增长了4.4%,但对收入的预期几乎没有变化。

Matrix Asset Advisors首席投资官David Katz表示:“首席执行官在开始扭转公司形势方面做了一项英勇的工作,但它的增长总体较慢,而且相对于那些前景较为温和的公司而言,价格还不够便宜,无法吸引人。我们可以在其他地方做得更好。”

本文源自智通财经

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com