海报新闻记者 周凌峰 报道

物美科技创始人张文中带着他的“二次创业”项目继续向港交所发起冲击。

海报新闻记者注意到,多点数智有限公司(以下简称“多点DMALL”)于近日向港交所递交招股书,拟再次赴港上市。这距离其上一次递交招股书,还不足一年。在此之前,多点DMALL分别于2022年12月和2023年6月两度向港交所递交过招股书,但均因申请满6个月无明显进展而“失效 ”。如今,多点DMALL上市征程已是第三次被“激活”。

多点DMALL招股书联席保荐人。(来源:招股书)

多点DMALL招股书联席保荐人。(来源:招股书)

背靠“物美”系的多点DMALL,虽被称为是中国最大、亚洲领先的零售云解决方案服务商,但其依旧未能扭亏为盈,近三年已累计亏损33亿元。足以见得,自身造血能力不足的多点DMALL,赴港上市“输血”已迫在眉睫。

公司官网显示,多点DMALL(Dmall Inc.)成立于2015年,为本地零售业提供基于云的一站式端到端的数字零售SaaS平台。根据弗若斯特沙利文的资料,按截至2022年12月31日的商品交易总额计算,多点DMALL是中国内地及亚洲最大的零售云解决方案服务商,市场份额分别为13.9%及9.5%,多点DMALL也是已证明成功的中国端到端全渠道零售云解决方案服务商。

招股书显示,多点DMALL于2024年4月开始并完成了重组,剥离了公司的营销及广告服务云解决方案下的线上营销及广告相关服务。

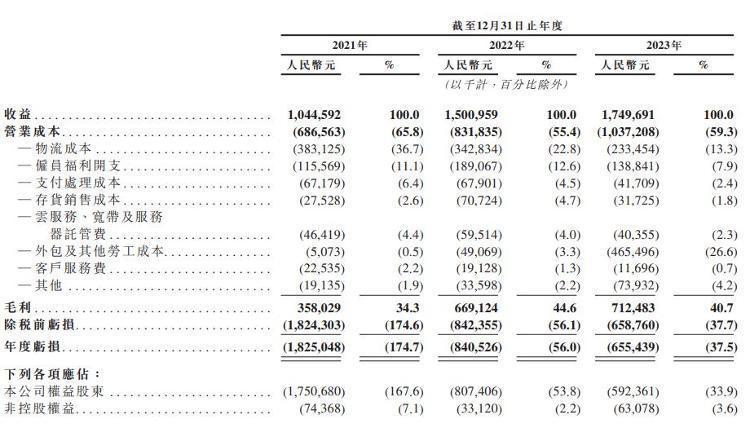

多点DMALL近三年营收及毛利情况。(来源:招股书)

多点DMALL近三年营收及毛利情况。(来源:招股书)

只见营收增,不见累计亏损降

据招股书显示,多点DMALL目前主要由零售核心服务云、电子商务服务云、营销及广告服务云服务产生收益。其营收部分,这三年呈现出逐年上涨的趋势。具体表现为,2021年、2022年及2023年,多点DMALL营收分别为10.44亿元、15.01亿元及17.5亿元。

其中,零售核心服务云解决方案的收益分别为4.39亿元、8.81亿元及12.99亿元,占同年公司总收益的42.0%、58.7%及74.3%。同时,电子商务服务云解决方案的收益分别为4.09亿元、4.48亿元及3亿元,占同年公司总收益的39.2%、29.8%及17.1%。

不过,令人诧异的是,营收平稳增长,但公司却连续亏损不见好转,累计亏损基数如滚雪球一般,越滚越大。招股书显示,这三年内公司分别录得亏损净额为18.25亿元、8.41亿元及6.55亿元。从单年的亏损情况来看,多点DMALL已经开始减小亏损规模,无奈的是,由于其亏损盘口较大,从累计亏损角度来看却是越来越多。截至2021年末、2022年末及2023年末,公司累计亏损分别为51.99亿元、60.08亿元及66.02亿元。

对此,多点DMALL表示,公司于报告期的亏损状况是因为随着业务增长及发展而产生的开支,包括对研发的重大投资以支持专有操作系统的持续发展、与加速增长相一致的内部职能部门员工人数增加、用于扩大客户群和刺激电子商务平台消费者流量的营销资源,以及综合电子商务服务的物流成本。

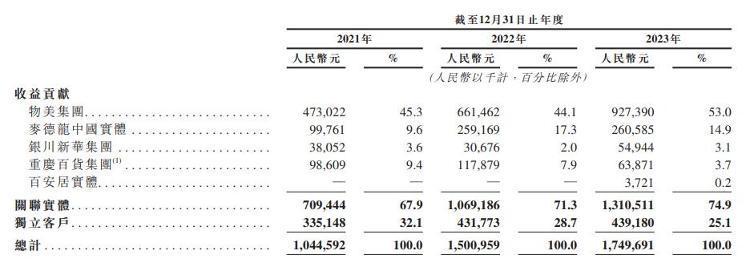

多点DMALL近三年主要客户占比情况。(来源:招股书)

多点DMALL近三年主要客户占比情况。(来源:招股书)

近八成收入依赖的5个客户,彼此间还存在关联实体关系

除业绩亏损存在风险外,多点DMALL还存在主要客户数目有限,客户集中的风险。

记者从招股书中发现,多点DMALL营收部分过度依赖主要客户的业绩贡献,甚至这几个客户为该公司提供了近八成的营收,包括中国的物美集团、麦德龙中国实体、重庆百货集团、银川新华集团及在选定亚洲市场运营的DFI Retail Group。2023年,公司总收益的70.2%、76.6%及81.7%分别来自为包括物美集团在内的前五大客户提供的服务。

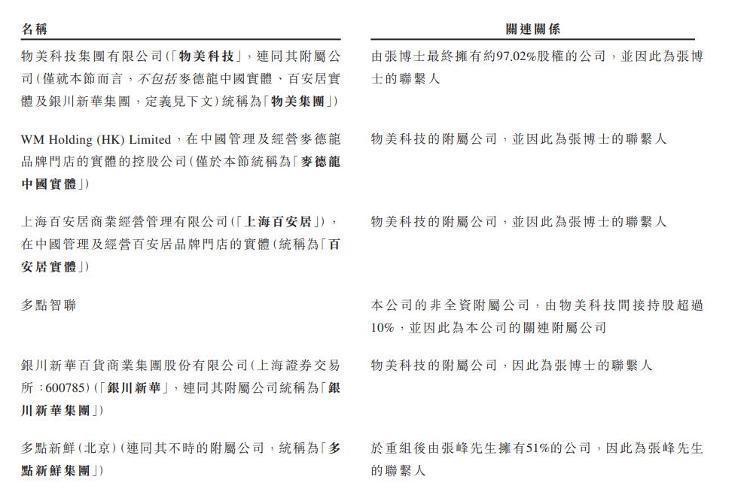

多点DMALL关联交易部分。(来源:招股书)

多点DMALL关联交易部分。(来源:招股书)

据了解,给多点DMALL持续贡献业绩的这5个主要客户中,有4家是多点DMALL的关联实体。这点除了能从公开的工商信息看到外,多点DMALL在招股书中也提及,招股书显示,公司关联实体为物美集团、麦德龙中国实体、重庆百货集团、银川新华集团及百安居实体。截至2024年3月9日,重庆百货集团不再为关联实体。值得关注的是,公司预计未来与关联实体的业务交易将会增加。

此次能否上市依然是谜

从目前来看,关联交易的问题或许正是多点DMALL上市的最大拦路虎。在2023年5月证监会对多点DMALL上市的问题反馈中,主要提出了股权激励计划和APP、小程序在数据收集、信息保护等方面的合规性,以及股权架构、独立性等问题。其中独立性最为敏感。包括对关联实体在业务、资产、人员、机构、财务等方面的独立性,以及关联交易的真实性、公允性和可替代性等。

事实上,随着多点DMALL对关联方依赖度越来越高,真实性、财务及人员的独立性上暂且不谈,至少在可替代性上没有看到对关联方尤其是大股东物美集团依赖减少的迹象。

从市场开拓角度看,虽然多点DMALL客户数量达到了677家,但远没有形成规模效应。几家重点大客户均是依靠收并购而来,这也是监管层质疑其业务独立性的重要原因。

与此同时,多点DMALL的广告业务也暗藏风险。合作的信贷服务公司钱小乐,在黑猫投诉平台上多次爆出收取砍头息、高利贷等问题。

多点DMALL在招股书中也提到,公司可能成为第三方有害行为的目标,包括对监管机构的匿名或其他投诉。由于此类第三方行为,可能会受到政府或监管机构的调查,并可能会被要求花费大量时间及成本以解决此类行为。

同时,大股东物美集团所在的商超零售行业情况也难言乐观,闭店、盈利承压屡见不鲜。物美由于此前收并购的快速扩张,资产负债率情况堪忧,2022年超过了60%。

当前,不论是零售SaaS还是商超零售,行业红利期已经褪去,多点DMALL在高负债、现金流吃紧以及融资渠道变窄的压力下,上市已经成了必选项,但是留给张文中的时间可能已经不多了。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com