友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

4月份美债利率整体大幅上行,10年美债利率单月上行幅度达到50bp,最高冲到了4.73%。然而五一节假日期间,美债利率高位快速回落,10Y美债收益率跌破4.50%的整数关口。在联储降息不断趋近的情况下,不禁要问,美债利率见顶了么?

一、今年降息预期快速消退,美债利率连续上行

1.降息预期变化如过山车,反复调整

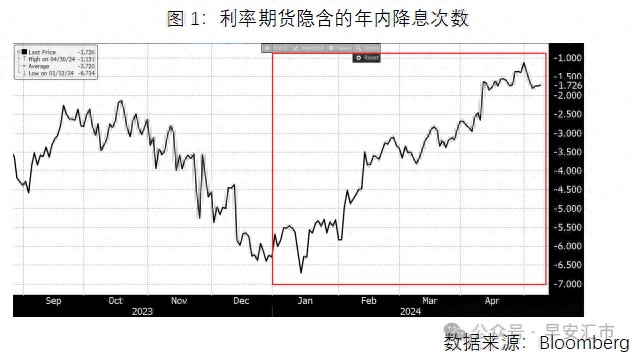

进入2024年后,降息预期就不断减弱,从年初6.2次降为目前的1.7次,已经少于去年10月份的2.1次。年初预期的3月份开始降息,已经推迟到11月份。在去年最后两个月,降息预期在大幅增加,今年又快速消退,如过山车一般。其实也说明,市场预期不靠谱。

2.通胀反弹,非农超预期,美国经济不着陆预期上升

观察美国的经济数据,可以清楚发现,在今年一季度,美国经济数据整体好于预期,通胀高于预期。

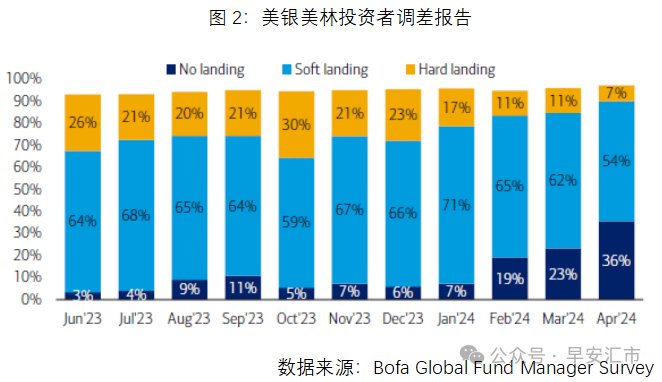

在经济持续向好的情况下,市场预期美国经济软着陆,甚至不着陆。根据美银的调查数据,市场对美国经济不着陆预期大幅增加,4月份的最新调查,认为不着陆的比例达到36%。

3.四月份情绪发酵,美债利率超调

如果说一季度美债收益率是震荡上行,那么四月份走势就是收益率暴力上行。在通胀反弹,劳动力市场紧张,叠加供给压力下,美债被大幅抛售,收益率连续创年内高位。特别在突破4.50%之后,市场明显超调,最终冲到4.7%附近才停下来。

二、如何看美债利率

1.通过降息预期情况分析2年美债利率走势

联储3月份点阵图,延续去年12月份的预期,中值是今年降息三次。鲍威尔确认目前处于限制性水平,不会再加息,后续就是根据通胀和经济情况来决定何时降息。若今年降息三次,年底隔夜利率在4.55%附近。若降息两次,年底隔夜利率在4.8%。即使明年不降息,我们可以推算,只要年内降息达到两次,2年美债收益率上限在4.8%附近。这也是今年较多日本投资者,在4.65%上方大量买入2年美债的原因。然而,在今年4月底,年内降息预期打到了1.2次的极端位置,2年美债收益率突破5%。

2.期限溢价决定了10年利率

今年美债收益率曲线,反复调整,并没有出现降息预期下曲线走陡的情况。回顾过去几轮降息周期,基本是降息开始或者确认降息后,曲线才会快速走陡,直至利差转正。正常说,2*10Y利差在降息前上限在-20bp左右,合理利差在-30bp。如果认为2Y美债利率在4.8%是顶部位置,那么10Y美债收益率的顶部大概在4.5%。

当然,这是认为今年联储会降息两次,如果降息不到两次,或者就不降息,该假设不成立

市场对联储的降息预期变化太大,鲍威尔反复强调未来货币政策就是看数据。具体是啥数据?其实就是看通胀。只要通胀出现下跌势头,即使到不了2%,联储也可能降息。而如果出现通胀反弹势头,联储就会按兵不动,不急于降息。目前影响美国通胀的主要是核心服务,最近油价上涨带动能源类商品和服务价格出现反弹,也推动了通胀的上行。后续最最重要的经济数据,就是美国通胀数据,直接决定合适降息和年内降息的幅度。

我们目前认为联储年内降息两次,降息时间点在9月和12月。按照此前提推算,2年美债和10年美债利率的顶部分别在4.8%和4.5%位置。在今年4月下旬,10Y美债利率创下的4.73%高位,大概率是美债利率的顶部。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com