国内客运市场形势向好恢复,去年京沪高铁毛利率大增,今年一季度业绩再创新高。

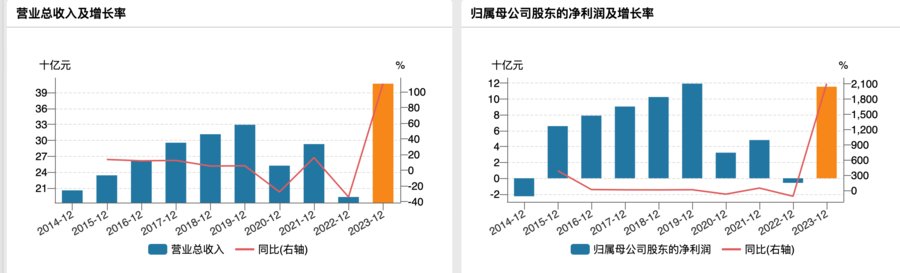

4月29日晚间,京沪高速铁路股份有限公司(京沪高铁,601816.SH)发布2023年年报及2024年一季度业绩。去年实现营收406.83亿元,同比增长110.40%;归母净利润115.46亿元,上年同期净亏损5.76亿元,实现同比扭亏为盈,同比增长2103.63%;基本每股收益0.2351元,拟每10股派发现金红利1.116元。

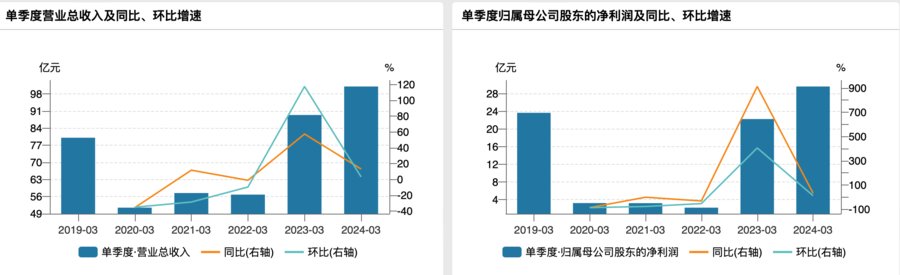

2024年一季度京沪高铁实现营收101.06亿元,同比增长13.06%;归母净利润29.63亿元,同比增长33.11%。

对于去年营收实现倍增,年报指出,主要由于2023年国内客运市场形势向好恢复,公司线路客流量增加,列车旅客票价收入和为非担当列车提供路网服务收入较同期增长所致。

年报指出,2023年度,国内客运市场形势向好恢复,公司管内高铁安全持续稳定。面对有利形势,公司继续深入研究客流变化规律,持续推动提升站车旅客服务水平,以高质量供给促进和带动消费,取得营收恢复明显、成本合理可控的较好经营业绩,净利润由上年亏损转为较大盈利。

去年铁路客流加速倍增复苏,多个假期出行高峰,呈现火爆抢票以及供不应求的情况。

据年报显示,去年全年,全国铁路完成客运量38.55亿人,同比增长130.4%,完成旅客周转量14729.36 亿人公里,同比增长123.9%。其中,全年京沪高铁本线列车运送旅客5325.2万人次,同比增长209.1%;跨线列车运行里程完成9204.4万列公里,同比增长66.2%;京福安徽公司管辖线路列车运行里程完成3559.5万列公里,同比增长53.7%。

客流加速恢复也进一步带动业绩增长。整体来看,去年京沪高铁营收已创新高,盈利水平已恢复至疫情前水平,略低于2019年。今年一季度的营收和净利润均已创新高,实现大幅提升。

京沪高铁过往年度业绩,来源于wind

京沪高铁过往一季度业绩,来源于wind

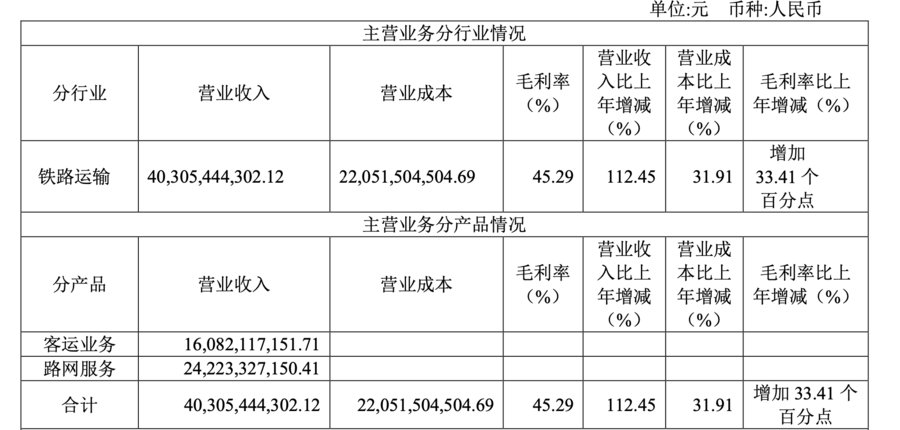

具体来看,去年京沪高铁铁路运输业务毛利率为45.29%,同比增加33.41个百分点。

京沪高铁去年主营业务业绩,来源于2023年年报

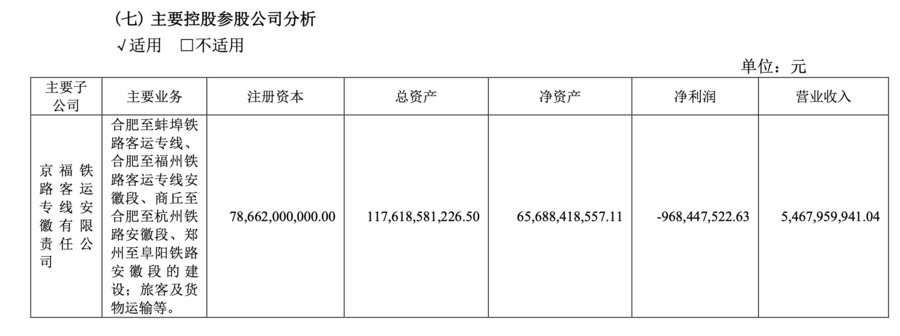

主要控股参股公司方面,京福铁路客运专线安徽有限责任公司去年营收54.68亿元,净亏损为9.68亿元,依旧未实现扭亏。

京沪高铁去年主要控股参股公司分析,来源于2023年年报

未来经营计划方面,京沪高铁提及,2024年全面推进京沪高铁智能化提升。此外,未来还将全力提升主营运输效益。京沪高铁在年报中表示,将增强运输产品供给能力,在积极做好全年运输形势分析预测的基础上,结合旅客出行新特点、新规律,全面开展运输效能大数据分析,及时制定列车开行建议方案;研究不良天气运输组织方案,减轻不良天气对公司运输的影响。其次,提高出行服务核心竞争力。努力打造具有公司特点的差异化、高品质服务体系,不断创新服务,不断提升竞争力。此外。构建“高铁+文旅”发展新格局,顺应文旅市场蓬勃发展新特点,加强与国家文旅部和沿线各省市文旅部门协作,助推“高铁+文旅”产业发展。

今年铁路五一小长假运输于4月29日全面启动,自4月29日至5月6日,为期8天,全国铁路预计发送旅客1.44亿人次,日均发送旅客1800万人次。其间,长三角铁路预计发送旅客2700万人次以上,日均发送旅客340万人次以上,或为日均客流最高的一次节假日运输。

对于未来长期票价上限怎么展望?京沪高铁去年底在投资者互动平台表示,公司上市以后,在票价方面进行了一些市场化探索,核心是为了体现出优质优价的原则。后续公司将不断总结经验,更加深入地探索更为精细化的票价机制,在进一步提升服务质量的同时,提升京沪高铁收益。

虽然多家上市航空公司今年一季度实现扭亏为盈或是盈利水平大幅增长,但均未超过京沪高铁的盈利水平。据悉,高铁竞争对手主要来自于包括公路、民用航空等在内的其他交通运输行业。根据不同运输方式的特点,铁路、公路、民用航空等分别满足不同类型的运输需求。在100公里以内的短途客运市场,公路运输具有车次密度大、灵活性强等优点,具有较大竞争优势;在100公里至1000公里的中长途客运市场,高铁具有准点率高、载客量大、经济舒适、受自然气候影响小等优点,具有较大竞争优势;在1000公里至1500公里的长途客运市场,高铁和民航凭借各自优势,两者竞争较激烈。

截至4月29日收盘,京沪高铁报5.12元/股,跌1.35%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com