友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

中新经纬4月24日电(罗琨 实习生 薛婷阳)近日,傲基科技股份有限公司(下称傲基科技)向港交所主板递交了招股书,拟在香港主板上市,华泰国际为其独家保荐人。

招股书显示,傲基科技本次募集资金拟用于业务扩张、完善供应链管理体系,丰富产品组合。截至2024年2月29日,傲基科技的现金及现金等价物为7.80亿元;银行借款4.77亿元,流动负债合计17.01亿元。

旗下11个品牌GMV过亿

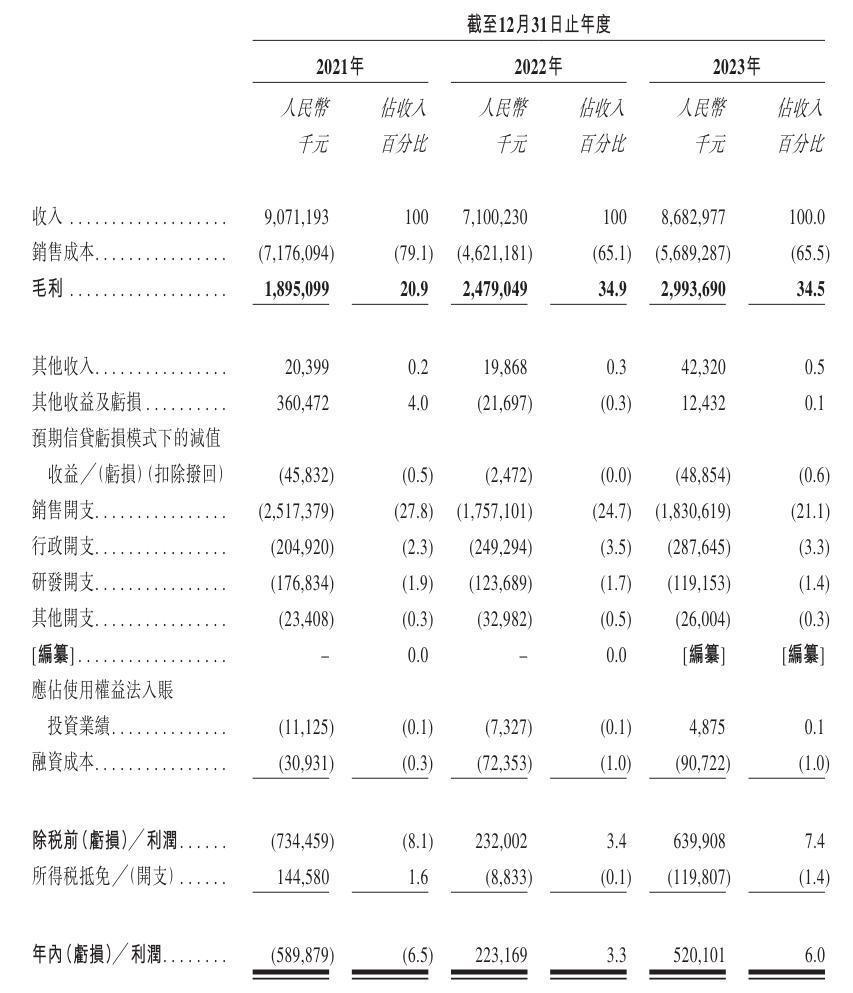

招股书数据显示,2021年至2023年期间,傲基科技分别实现营收90.71亿元、71亿元、86.83亿元;净利润分别为-5.9亿元、2.23亿元、5.2亿元。

公开资料显示,傲基科技成立于2010年,定位于专注提供高质量家具家居类产品的品牌运营商及出口物流服务商,主要通过第三方电商平台向消费者提供产品。

天眼查APP显示,傲基科技至今已经历经多轮融资,投资方包括红杉中国、深创投、景林投资、顺为资本等。

根据招股书,傲基科技旗下有ALLEWIE、IRONCK、LIKIMIO、SHACERLIN、HOSTACK及FOTOSOK等家具家居品牌。2023年,傲基科技有11个品牌的GMV均超过1亿元,根据弗若斯特沙利文资料,按GMV计,公司的6个产品品类(床架、食品柜、梳妆台和梳妆凳、书柜、餐柜和边柜、冰箱)在亚马逊美国网站排名第一。

亚马逊渠道营收占比过半

受亚马逊封号事件影响,傲基科技的业绩于2021年陷入了亏损。2022年,傲基科技扭亏为盈,主要源于其在亚马逊事件后持续复苏,以及不断扩张家具家居类产品,实现年内利润2.23亿元,并于2023年盈利进一步增长至5.20亿元。

2023年,傲基科技砍削亚马逊店铺数量,在沃尔玛及Wayfair等其他电商平台建立业务。招股书显示,2022年傲基科技的亚马逊店铺数量从2021年的645个下降到303个,2023年仅剩99个。以此计算,2023年店铺数量较2021年减少约84.65%。

招股书数据显示,2023年,傲基科技通过第三方电商平台的销售收入占比从2021年的90.8%下降至76.7%。2021年至2023年期间,傲基科技通过亚马逊销售产生的收入占其同年收入总额的比例正在逐年下降,分别为83.9%、63.8%及53.8%。

招股书称,未能进行高效的存货管理可能对傲基科技业务及财务表现造成重大不利影响。

2021年—2023年,公司的存货(扣除拨备)分别为13.80亿元、10.27亿元及10.46亿元,同期已分别计提存货拨备10.70亿元、3.05亿元及3950万元。同期傲基科技总资产为44.59亿元、49.58亿元、51.78亿元,存货占总资产的比例分别为30.95%、20.71%、20.20%。

招股书亦指出,傲基科技面临与贸易应收款项有关的信贷风险。2021年—2023年,傲基科技贸易应收款项分别为4.69亿元、4.68亿元及8.08亿元。同期,信贷亏损拨备分别为4770万元、3380万元及6890万元。

(更多报道线索,请联系本文作者罗琨:luokun@chinanews.com.cn)(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。

责任编辑:常涛 李中元

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com