友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

IDC最新发布的《中国IT服务市场(2023下半年)跟踪报告》显示,2023下半年中国IT服务市场整体规模达到176.6亿美元(约合1487.4亿元人民币),同比增长基本符合上期4.6%的预测数据。其中项目类服务市场同比增长4.6%,管理类服务市场同比增长5.9%,支持类服务市场同比增长2.4%。

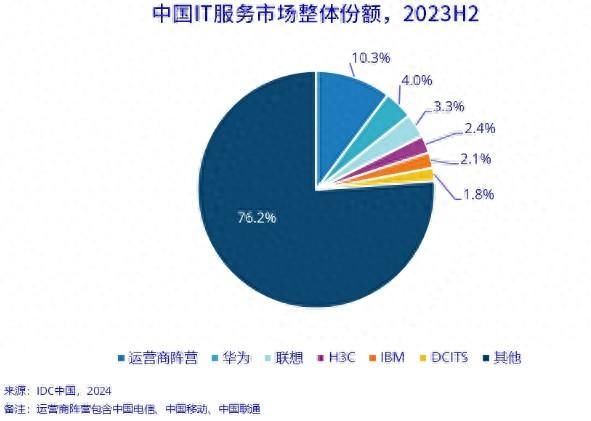

中国IT服务市场整体份额方面,运营商阵营占比76.2%,华为占比10.3%,联想(00992)占比4.0%。

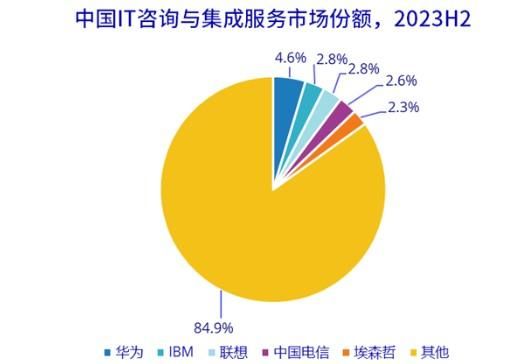

IT咨询与集成服务市场份额方面,华为占比84.9%,IBM占比4.6%,联想占比2.8%。

中国定制化开发服务市场份额方面,中软国际(00354)占比80.6%,中电金信占比5.1%,神州信息占比4.5%。

中国管理类服务市场份额(不包含托管基础设施)方面,联想占比80.3%,华为占比7.3%,H3C占比5.7%。

托管基础设施服务市场份额方面,电信、移动、联通分别占比20.0%、17.6%、15.8%;万国数据(09698)占比8.9%。

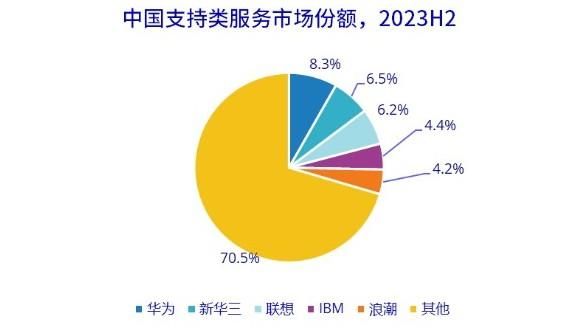

支持类服务市场份额如下:

受到巴以冲突等新一轮地缘政治危机,全球经济不景气等多重因素影响,2023年以来中国经济及产业经营进入承压周期,企业数字化支出不如预期,但整体经济在下半年有所提振。受此影响,本期中国整体IT服务市场活力有所恢复:

数据类、生成式AI等业务驱动项目类服务市场发展:一方面,“数据要素×”三年行动计划(2024—2026年)等相关政策的推进落实使得数据中台、数据治理/分析、数据安全等项目进入加速落地阶段——适配政府、互联网、金融等不同行业的数据咨询/建设/开发项目增多。另一方面,生成式AI已经推动超过上百个以政府、高校、企业为主导的智算基础设施和公共训练数据资源平台建设。同时,围绕大模型训练/推理以及相关场景的咨询和专家服务正在初步展现规模。这些都为项目类服务的发展带来动能。

管理类服务存量市场较为稳定:近期公有云市场增速的放缓使得云厂商对托管基础设施-主机托管市场的需求降低。尽管仍有少数企业对托管基础设施服务需求仍在增长,但大多数互联网客户下半年表现欠佳。另外,私有云、混合云以及存量IT基础设施数量仍然庞大,企业仍然对应用管理、网络管理、IT外包等专业管理服务存在较大诉求。

支持类服务市场恢复增长:大模型的发展对智算相关基础设施产生积极影响,加速计算服务器、以太网交换机等相关硬件设备迎来显著增长,这将带动相关部署与支持服务的持续增长。同时,各类基于云平台层/应用层软件的开发和部署需求仍然旺盛,这为软件部署与支持服务市场带来一定支撑。另外,智算基础设施集群以及大模型相关平台的使用对企业IT从业人员的综合素质提出了更高要求,企业对AI相关培训需求加大。

IDC定义下的IT服务市场分别由项目类服务、管理类服务和支持类服务三个一级子市场构成。而三个一级市场下又细分为12个二级市场——项目类服务包含IT咨询、系统集成、网络咨询与集成以及定制化软件开发;管理类服务包含应用管理、托管应用管理、网络和终端管理、IT外包以及托管基础设施;支持类服务包含硬件部署与支持、软件部署与支持以及IT教育与培训。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com