友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

本周三,市场将密切关注美联储主席鲍威尔关于通胀忧虑是否可能导致加息的信息。智通财经APP获悉,黑石集团全球固定收益首席投资官及全球配置投资团队负责人Rick Rieder表示,核心服务业的通胀率依然居高不下,这一直是美联储面临的一个大问题。

Rieder指出,鲍威尔如何处理因应顽固通胀而可能加息的问题将非常关键,因为市场将对这一“重大问题”作出反应。他表示,鲍威尔过去曾描述美联储的政策利率为“限制性的”,只是需要时间将通胀率持续降至中央银行的2%目标。

Rieder认为,鲍威尔并不希望进一步提高利率。从年初市场对减息预期过于乐观到现在有些投资者可能认为2024年美联储根本不会降息,市场的看法已发生变化。他称:“如果数据允许,我仍然认为美联储希望今年能够实施一两次降息。”

美联储将于美东时间周三下午2点宣布其关于利率的最新决定,鲍威尔将在当天2:30举行新闻发布会。

根据CME FedWatch工具的数据,联邦基金期货显示,交易者预计中央银行今年可能只将其基准利率从当前的5.25%至5.5%区间降息一次。数据最后显示,预计美联储可能在11月首次降低其政策利率。

如果鲍威尔周三表现出“鹰派”态度,股市可能会因美国国债收益率的跳升而下跌。

尽管过去利率的急剧上升曾对股市造成冲击,美国股市似乎最终适应了这些变化。Rieder指出,尽管最初10年期美债收益率的上升可能会让投资者感到不安,但“当它稳定在某一水平时,观察股市的迅速回升”。曾经有人认为,当10年期美债收益率达到4%时,“一切都结束了”。

但根据道琼斯市场数据,于3月28日当天下午3点,10年期美债票面利率为4.192%,而标普500指数创下了历史收盘新高。

尽管4月份美债收益率的上升加速了,标普500指数4月表现下滑,结束了五个月的连续上涨。然而,截至周二下午的交易,该指数今年迄今仍上涨约6%,较3月28日的历史收盘新高仅下跌2.6%。

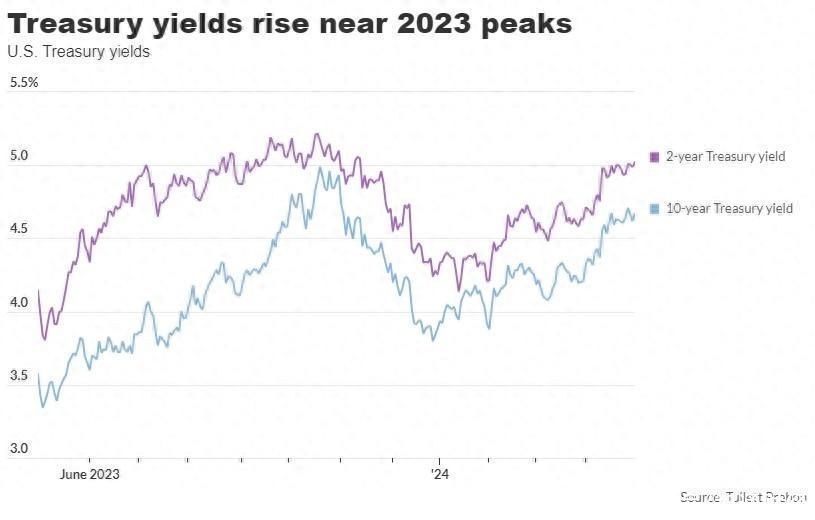

在通胀忧虑的影响下,美债利率在4月份加速攀升,但仍低于2023年的峰值。FactSet数据显示,周二下午,两年期美债收益率报5.02%左右,而10年期美债收益率则升至4.66%左右。

Rieder预计,市场将在未来几个月内密切关注通胀数据,特别是服务业的情况。他表示,目前商品通胀似乎已经消失,但服务业通胀通常仍然“居高不下”。

例如,剔除住房后的核心服务业通胀在过去三个月的年化基础上为6.9%。Rieder指出,并非只有一两个组成部分的服务业通胀过高,美联储目前还无法放心降息。

与此同时,自新冠疫情以来,美国积累了大量储蓄,这些储蓄目前正在以较高的利率积累收入。Rieder指出,这部分收入正被用于住宿、餐饮和航空等服务领域,从而增加了通胀压力。

关于联邦基金终端利率,Rieder认为,相较于过去常见的2%左右的水平,当前的终端利率可能会更高。“我们将要面对的是一个比过去十年更高的利率环境。”

市场上大量的美债供应对利率形成上行压力,同时超过4%的工资增长使得通胀和利率显著降低变得“相当困难”。Rieder还指出,美国的“大规模”移民正在帮助创造经济中的“非凡动态”,这一动态通过扩大劳动力市场,推动名义国内生产总值的增长。

Rieder认为,所有这些因素对经济都是积极的。他描述美国经济“运行良好”,“为大量人群提供就业机会”。他指出,以个人消费支出价格指数衡量,核心通胀率为2.8%,如果名义GDP较高,则不构成危机。

根据Yardeni Research周一发布的一份报告,尽管第一季度实际GDP增长放缓,通胀上升,这种组合让人想到“滞涨”,目前的经济环境与1970年代晚期经济增长乏力、通胀失控的滞涨环境大不相同。

Yardeni在上周日发布的另一份报告中表示,鲍威尔可能会重申,美联储“没有急于降低利率,也没有考虑提高利率”。该研究机构表示,这种信息“不会让市场感到意外”。

在投资者等待周三美联储关于利率的决定之际,美国股市周二下午出现下跌。道指、标普500指数跌超1%,纳指跌超2%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com