6月12日晚间,美国劳工部发布的统计数据显示,美国5月份的消费者价格指数(CPI)同比上涨了3.3%,略低于市场预期的3.4%。环比来看,5月CPI没有增长,与市场预期的0.1%增幅相比有所不足。此外,5月核心CPI同比增长了3.4%,也低于预期的3.5%,创下了三年多的新低。

随着美国CPI数据的公布,市场对美联储降息的预期得到了加强。利率期货市场反映出,美联储在9月份之前降息的可能性约为70%,而11月份降息25个基点的概率达到了100%。交易员们已经完全消化了美联储11月降息的预期,并预测在本年度内会有两次各25个基点的降息。

北京时间6月13日凌晨,美联储宣布保持联邦基金利率目标区间在5.25%至5.50%不变,这是自去年9月以来连续第七次维持利率不变,符合市场预期。

主张"降息一次"的人数从2人增加到7人

与5月初相比,6月的利率决议在实质上仅有一处变化:美联储联邦公开市场委员会认为,通胀向2%的政策目标靠近的进程已从"缺乏进一步进展"变为"小幅度的进一步进展"。

另一项调整与5月决议中对"缩表"政策的调整有关,即每月美国国债减持上限从600亿美元降至250亿美元。在6月的决议中,美联储并未对此作出进一步调整,仅表示将继续缩减债券持仓。

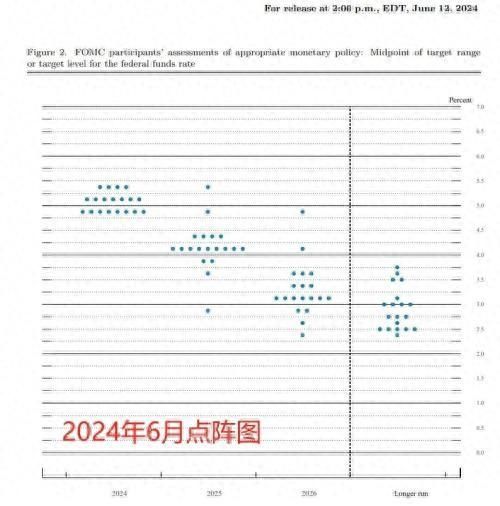

在政策声明中,"点阵图"显示出明显变化,美联储官员大幅减少了对今年降息次数的预期。19位官员的预期中,年内降息幅度的中位数为25个基点,较3月会议时的75个基点有显著下降。其中,主张"不降息"的人数从2人增加到4人,主张"降息一次"的人数从2人增加到7人。

更重要的是趋势的变化。今年3月时,有10位美联储官员预计今年可能会降息至少3次,而现在这些人都改变了看法,最多只支持降息两次。同时,预计今年不降息的委员数量从2人增加到4人,预计仅降息一次的委员数量从2人增加到7人。

随着对今年降息次数的预期减少,委员们也提高了对之后政策利率路径的预期。他们对2025年底政策利率的中位数预期从3.9%提高到4.1%,并将长期政策利率的中位数预期从2.6%提高到2.8%,这表明美联储更加认可中性利率正在上升。

同时,美联储仍然预计美国的政策利率能在2026年降至3%-3.25%区间。换句话说,尽管美联储压缩了今年的降息预期,但多数委员预计明年和后年的降息幅度都将达到100个基点。

鲍威尔称通胀缓解但降息尚需更多数据支持

美联储主席鲍威尔在新闻发布会上表示,美国经济取得了显著进步;最近的经济指标显示经济增长仍在稳健地扩张;通胀已显著缓解,但仍然偏高;就业增长持续强劲;消费者支出保持稳定;设备投资已从低迷状态中恢复。

他指出,尽管劳动力增长速度慢于第一季度,但整体市场正在向更好的平衡发展,大规模移民提高了参与度,失业率保持低位,"一系列广泛的指标表明,劳动力市场已恢复到疫情前的状态,预计强劲的势头将持续下去"。

鲍威尔表示,美联储正在维持限制性政策立场,仍然高度关注通胀风险。他承认最近的月度通胀数据有所缓和,但尚未达到降息的信心水平,"我们已经取得了适度的进展,但需要更多的良好数据"。

鲍威尔还指出,包括"点阵图"在内的经济预测概要并不是一个计划或任何决定,对预测没有过高的信心。

"如果经济保持稳定且通胀持续,我们准备在适当的情况下维持利率不变。如果就业状况出现超出预期的疲软,美联储已准备好应对。"他重申,美联储将继续逐次会议做出决策,并未承诺特定的降息路径。

关于5月的CPI报告,鲍威尔表示:"我们对今天的通胀数据感到满意,希望看到更多类似的数据。我们将CPI报告视为进步,这增强了我们的信心。"

鲍威尔还表示:"我们需要更多的信心,如果PCE通胀率在2.6%、2.7%,那将是一个好水平。我们需要更多的信心和更多的良好通胀数据,但不会明确说明需要多少数据才开始降息。"

关于就业市场,鲍威尔表示美联储正在密切关注劳动力市场是否有疲软迹象,但目前还没有看到这种迹象。

谈及首次降息的时间,鲍威尔表示,首次降息对经济有影响,时机非常重要,目前还没有到公布降息日期的阶段。但长期来看,更重要的是整个利率路径,而不仅仅是首次降息。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com