今天(2024年6月5日),我们迎来了芒种节气。此时麦浪翻滚,籽粒饱满,微生物生长活跃,酱香型白酒制曲用的小麦到了收割的时节。俗话说“曲为酒之骨”,酒曲在制成之后,便将与原料一同入窖,在窖池的怀抱与岁月的沉淀中,化作一坛坛馥郁的酱香美酒。

从一粒粮到一滴酒,需要经历多少次历练?全国各地有哪些地方产酱酒?哪些酱酒企业正在与年轻人“碰杯”?接下来,让我们一同探寻酱酒飘香的秘密。

01 酱酒虽好,却难酿造

酱酒,常常被打上“稀缺”的标签,这与其背后复杂的生产工艺密不可分。

将芒种时节收获的优质小麦用于制造大曲,这只是生产酱酒的第一步。但仅仅这一个环节,就要经历小麦磨碎、拌曲配料、踩曲成型、入仓堆积、仓内发酵、拆曲、贮存、磨曲八道工序。整个工序算下来,生产一块合格的酒曲至少需要3—5个月的时间,每一个环节都不容有差。

酱香型白酒的酿造通常需经过特有的“12987”工艺,从投料到成品酒至少需要经历1年发酵周期和3年以上的贮存期。

相较之下,清香型白酒和浓香型白酒的发酵周期较短。其中,浓香型白酒一般在40天到90天之间,清香型白酒则通常需28天左右。

工艺复杂的同时,酱香酒的出酒率也不高,一般在20%—30%之间。而浓香酒和清香酒的出酒率一般分别在30%—40%和40%—50%之间。通常情况下,酱香酒的产能相对浓香酒和清香酒更低。

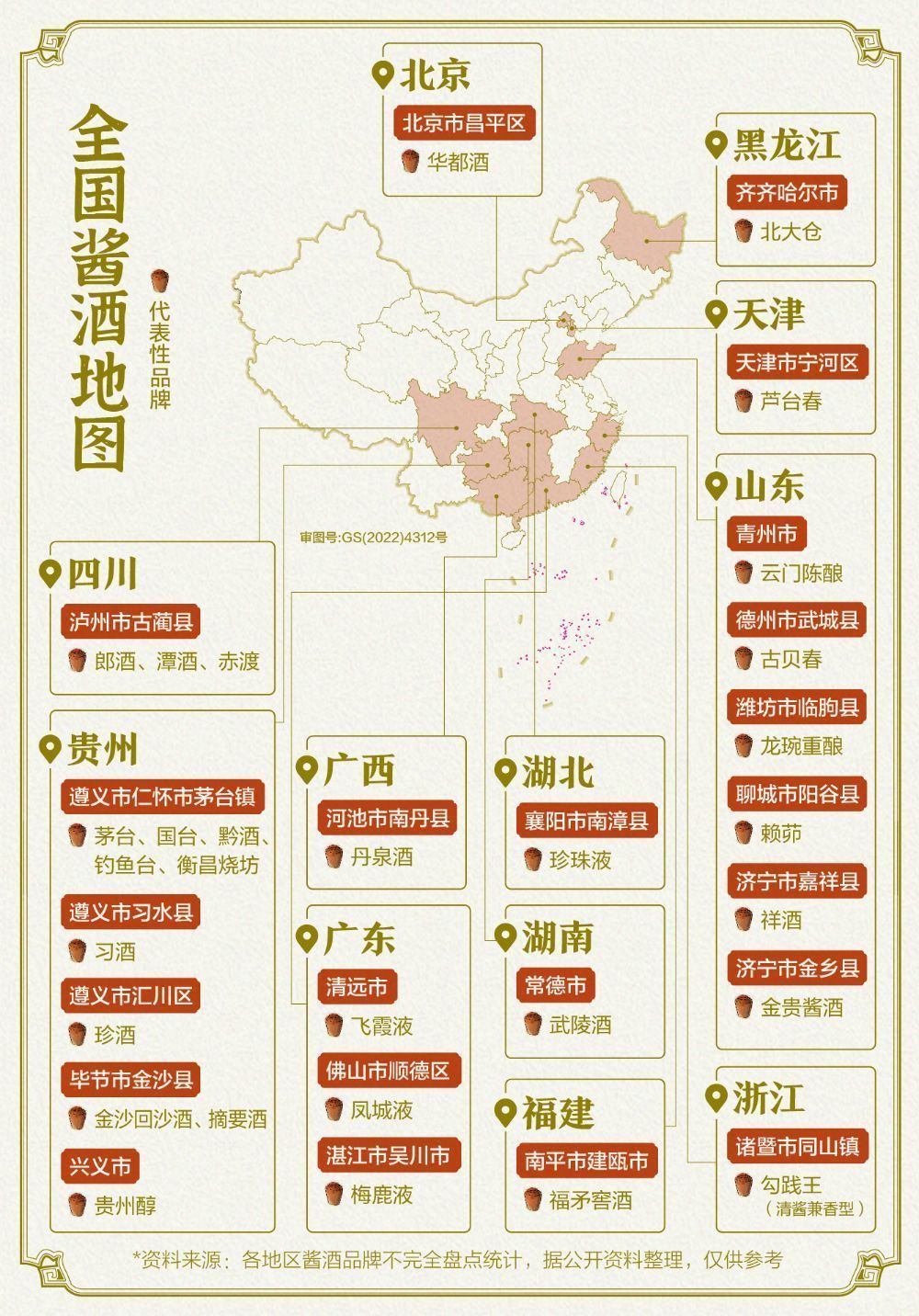

02 赤水河畔酒坊多,湘桂、齐鲁也飘香

提到酱酒的产区,就不得不提赤水河。民间一直有“离开了赤水河,酿不出好酱酒”的说法。

从酱酒产区的分布可见一斑。赤水河横跨贵州、四川两个省份,两省凭借独特的气候、水文特征,成为了中国酱酒的发源地和最大产区。沿赤水河流域自北向南,产习酒的习水县、产郎酒的二郎镇、产茅台酒的茅台镇、产摘要酒的金沙县,均坐落在赤水河畔。作为中国酱酒的黄金产区,目前赤水河流域的酱酒产能占全国的85%。

在赤水河之外,也有不少地区产出风味独特的酱酒。

广西的丹泉酒以当地百草入曲,结合当地活性洞藏,口感呈细腻柔雅的陈坛花果香风味;湖南的武陵酒在传统工艺的基础上融入湖湘特色,形成了“名贵焦香”的独特口感;山东的“齐鲁六酱”在工艺和风格上更是各具特色,让人回味无穷······此外,近年来,在“酱香热”的带动下,一些以黄酒、浓香白酒为主的企业也加入到了酱酒市场的角逐,例如浙江绍兴的女儿红、四川宜宾的五粮液等。

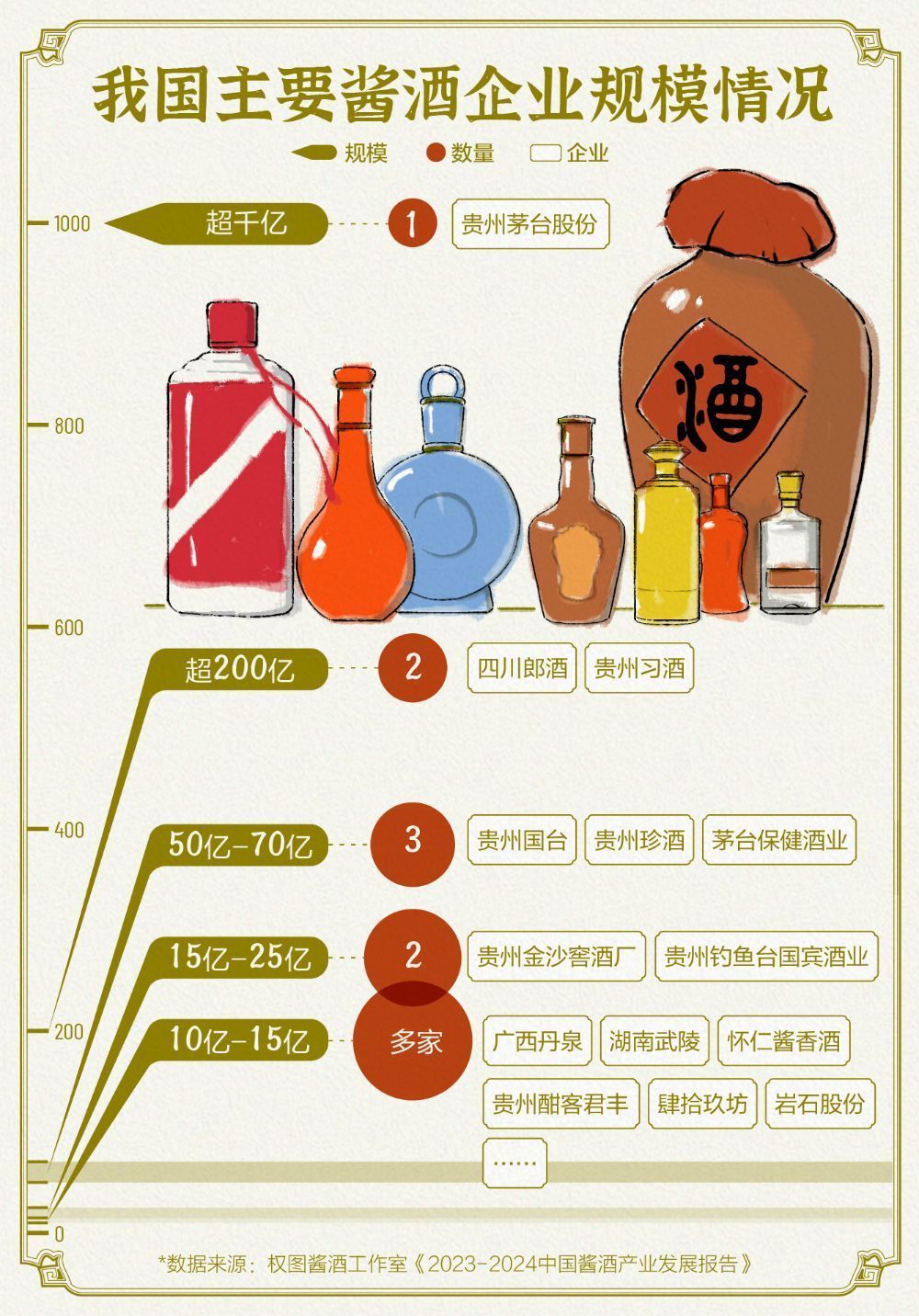

整体来看,我国酱酒产业一方面产能和规模不断提升,另一方面则呈现出愈演愈烈的头部化趋势。

权图酱酒工作室《2023—2024中国酱酒产业发展报告》显示,2023年,我国酱酒产业销售收入约在2300亿元,利润约为940亿元,以占白酒行业11.9%的产能实现了30.4%的销售收入和40.4%的净利润。

具体到企业来看,茅台、郎酒、习酒、珍酒、国台作为酱酒行业的前五大品牌,正是驱动酱酒头部化的核心力量。

此外,头部酱酒企业的产能扩张战略坚定,部分主流酱酒企业也在上一年产能基础上,均保持或扩大了基酒投产量。

这与酱酒消费人群的扩大密不可分。

03 争夺年轻人的“第一口酒”,酱酒企业如何出招?

在以往的印象中,中老年人才是白酒的主要受众。但近年来,白酒也逐渐受到年轻人的青睐。

中国酒业协会与腾讯联合发布的《2023年中国白酒行业消费白皮书》显示,白酒主力消费群体正呈现代际交替的特征。其中,1985至1994年出生的人群逐步成为新的白酒消费主力人群,占比达到34%,而18岁以上的95后人群消费占比也达到18%。

而在白酒香型的选择上,年轻人更偏爱酱酒。艾瑞咨询数据显示,25—29岁的白酒受众中,有近52%的人更偏好酱香型白酒,仅次于50岁以上人群占比。

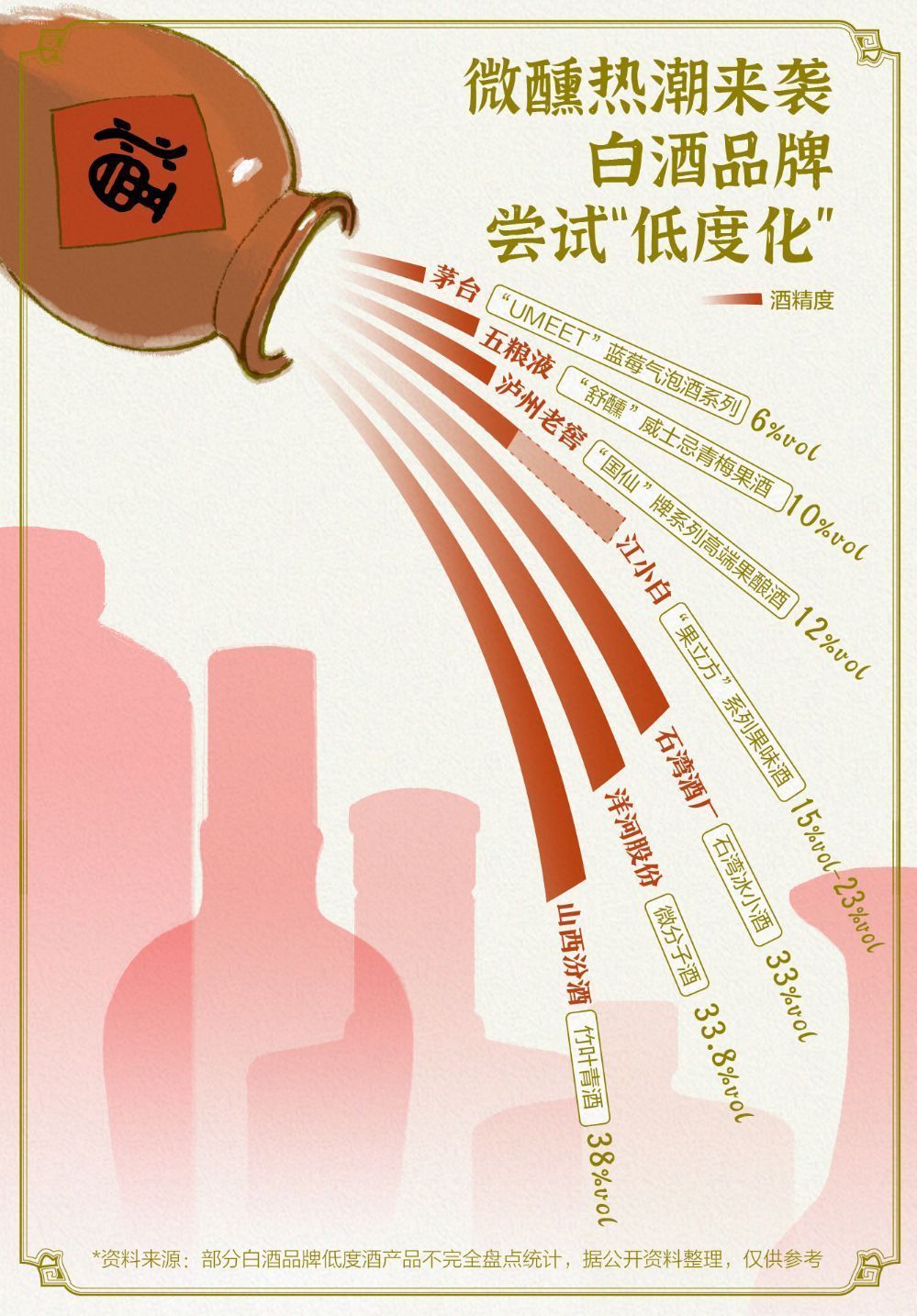

年轻化逐渐成为了白酒企业之间的共识。为了争夺更多年轻消费群体,许多白酒企业纷纷大刀阔斧推新品、玩跨界,在年轻化的道路上进行了诸多探索。其中,以茅台为代表的酱酒企业更是在跨界联名上频出新招。

有趣、好玩的跨界联动成了诸多白酒企业在年轻化道路上的高频动作。但除了必要的营销手段之外,关注产品本身更是打开年轻消费者市场的关键点。

与传统白酒消费场景不同,年轻人的饮酒场景多为朋友聚会等,他们更追求微醺和轻松自由的饮酒体验,而传统白酒则在口感上“劝退”了许多年轻人。在《2023中国白酒消费白皮书》中显示,味道辛辣和酒精度数高是阻碍绝大多数人饮用白酒的主要因素。

针对这一问题,一些白酒企业开始用“低度数”的卖点来吸引年轻人的目光,推出果味酒、低度酒等产品。

白酒的年轻化,是一个长期的过程。对于酱酒企业来说,如何在保留传统风味特色与满足年轻消费者需求之间把握好“度数”,更是一个值得思考的长期课题。

出品 | 南方财经全媒体集团 21世纪经济报道

策划 | 创意互动中心

文案 | 程迪 许涵毅(实习生)

设计 | 李基礼 王冰

审校 | 强燕 黄志明

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com