太惨了!股价一天暴跌超96%,创出了A股历史跌幅纪录……这两天园城黄金(退市园城)让投资者心惊肉跳。

至于退市原因,交易所是这么说的“因2022年度经审计的净利润为负值且营业收入低于人民币1亿元,烟台园城黄金股份有限公司股票自2023年5月5日起被实施退市风险警示。2024年4月30日,公司披露2023年年度报告,公司2023年度财务会计报告被年审机构出具无法表示意见的审计报告。”

A股市场中,还有一家公司与园城黄金非常相似,他就是科创板“明星公司”理工导航。2023年理工导航营收仅2000万出头,妥妥低于1亿元,且净利润也是负值,近期被安排了*ST的帽子。未来,理工导航股价会突然暴跌90%以上吗?

更颠覆三观的是,理工导航从科创板圈了14亿上市到现在濒临退市才两年,就涉及诸多严重问题,包括“业绩变脸”、“超额募资”、“订单消失”和“股东减持”等。

这个公司讲的什么“鬼故事”?让IPO审核、投资者、A股监管部门颜面扫尽!这样的公司不查明真相,可谓天理难容。监管层,请彻查!

IPO“变脸”之快,

2年从“大牛”变为濒临退市

2024年4月底,理工导航发布了2023年年报。

数据显示,2023 年度公司实现营业收入 2,175.04万元,归属于上市公司股东的净利润-2,254.94万元,归属于上市公司股东的扣除非经常性损益之后的净利润为-4,416.12 万元。

因公司2023年度实现归属于上市公司股东的扣除非经常性损益前后的净利润孰低为负值,且2023年度实现扣除与主营业务无关的业务收入后营业收入将低于1亿元,根据有关规定,上交所将对公司股票交易实行“退市风险警示,实施后公司A股简称为“*ST导航”。

从科创板高光挂牌上市到现在濒临退市,才两年,着实打了投资者一个措手不及!

两年之前,2022年3月18日,理工导航正式登陆科创板,以65.21元/股的发行价成功发行2200万股股份,对应的募集资金为14.35亿元,对应的首发市盈率(摊薄)为80.87倍,相对于该公司首发时所属行业市盈率(44.27倍),高出了一大截。

通过上市,理工导航获得募资净额12.51亿元,支付给保荐机构中金公司的承销保荐费用达1.63亿元,超募资金则达6.15亿元。

在公司IPO报告期(2018—2021年上半年)内,理工导航的经营业绩呈稳健增长状态。报告期各期,该公司的营收分别为9267.81万元、2.26亿元、3.06亿元、1.47亿元,分别同比增长637.96%、143.84%、35.38%、1.93%;扣非归母净利润分别为2020.72万元、6541.76万元、7095.76万元、3170.57万元。

但是,上市之后的首份年报显示,2022年,理工导航实现营收2.05亿元,同比下滑35.67%;实现扣非归母净利润3966.99万元,同比下滑45.19%,上市首年扣非归母净利润接近腰斩。

从业绩上升趋势,到业绩下降趋势,中间的转折点非常明显对应着上市的时间节点。

哎,这种业绩一点持续性都没有的公司为何就轻而易举的放进资本市场来祸害老百姓呢?为何不像近期新一届管理层对待IPO公司这么认真呢?

在2023年年报中,理工导航坦言称,若未来公司下游客户的其他配套厂商产能恢复不及预期,导致公司下游客户对公司产品的需求订单无法或延期签订,或已签订或尚未签署的合同签署后履约进度延后,或未来公司主要客户流失,或公司新客户开拓情况不及预期导致公司 2024 年年度报告披露的财务数据再次出现前述规定情形或《上海证券交易所科创板股票上市规则》规定的其他退市情形,上海证券交易所将对公司股票启动退市程序。

从公司2024年的一季报数据看,公司依然没有看到向好的迹象。

6月5日,理工导航发了一份公告,声称签约了一份约价值一个亿的大订单,并称在2024 年内完成交付,其目的不言而喻。

但是回看烟台园城黄金的财务数据,2022年营收低于1亿元且净利润为负,2023年营收超过了1亿元,达到了1.95亿元,但是依然没有摆脱退市噩梦。

显然,投资者不能因为一个签约大单,就放松警惕。两年多来,理工导航从上市到濒临退市就像谜一样。在强监管的趋势下,距离揭开这个“谜底”应该是越来越近了……

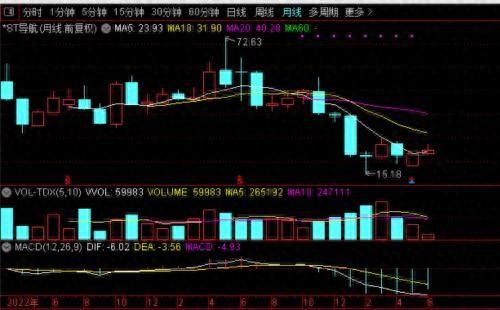

截至6月6日收盘,理工导航(688282)股价报收23.9元,与65.21元的发行价相比,已经跌去了近70%,害惨了投资者,严重打脸了中国资本市场。

(理工导航月K图)

营收暴降,销售费用却猛增!啥猫腻?

这样“变脸之快”的公司,究竟有何背景呢?

理工导航,成立于2012年。2016年10月,北京理工大学同意将其无形资产—包括六项发明专利和四项惯导装置产品的专有技术——投入到公司中,并将惯性导航系统相关业务从北京理工大学转移到公司进行开展。

这一转变标志着理工导航正式成为军方审查批准的生产单位。随后,从2018年下半年开始,公司四种型号的惯性导航系统及其核心部件在公司主营业务收入中所占比例持续维持在90%以上。

对于2023年营收的暴降,公司回应道,根据产业链配套关系,公司作为三级配套单位需要向二级配套单位提供惯性导航系统,自2022 年年末开始,公司上级配套单位的部分配套厂商出现了产能供应短缺,不能满足产业链的整体需求,导致上级配套单位对公司的产品采购需求下降,2023 年度签订的合同订单量较少,公司 2023 年主营业务收入规模及产品毛利率下降较大,造成公司本期业绩亏损。

根据理工导航披露的可比公司和竞争公司来看,北方导航、晨曦航空等2023年的营收相较于2022年数据都基本稳定。

诧异的是,2023年理工导营收同比下降89%,但是销售费用却同比上涨了176%。

具体来看,公司销售人员的薪酬大涨,业务招待费均是大涨。

这样的分化走势,显然不符合常理。

近年来,公司下游第一大客户中国兵器工业集团有限公司深陷军工反腐。据兵器工业集团纪检监察组、山西省纪委监委4月3日消息:兵器工业集团装备保障部原部长李照智涉嫌严重违纪违法,目前正接受兵器工业集团纪检监察组和山西省朔州市监委纪律审查和监察调查。

今年2月4日消息,兵器工业集团长春设备工艺研究所原党委书记张建武被查;去年12月13日消息,兵器工业集团北奔重型汽车集团有限公司科技委常务副主任委员郭平晓被查。

今年以来,不少上市公司被列入军队采购暂定名单,原因不尽相同,但无一例外地暴露出军工企业、尤其是上市公司的内部治理或许存在不足,行业规范化经营、公司进行精细化管理已刻不容缓。

那么,公司销售费用暴增是否涉及军工腐败,公司营收大幅降低是否涉及相关采购暂停规定,这些值得监管层密切关注。

跑的彻底!查的应更彻底

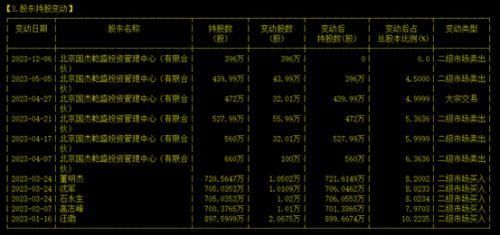

公司大股东在解禁减持后几乎进行了清仓式的减持。

2024年3月20日,公司首次公开发行的部分限售股解禁。第二天,持股7.5%的北京国杰乾盛投资管理中心便宣布了减持计划,预计减持不超过3%。最终,在5月5日公布的减持结果显示,该中心以47.57-69元的价格减持了3%的股份,总计减持金额达到1.4亿元。减持后,北京国杰乾盛投资管理中心持股比例降至4.5%。

在上述减持完成后仅半个月的5月15日,北京国杰乾盛投资管理中心便急不可耐地发布了清仓减持公告,计划将其持有的4.5%股份全部减持。

同时,持股6.75%的北京理工资产经营有限公司也计划减持2%。一旦减持完成,北京理工资产经营有限公司将不再出现在持股5%以上的股东名单中,未来再进行减持时也无需再进行信息披露。

值得注意的是,北京国杰乾盛投资管理中心背后的股东结构颇为复杂。北京理工雷科电子持股比例为58.13%,郭杨持股19.37%,北京中关村创业投资持股11.62%,王学森持股9.69%,北京乾盛投资持股1.16%。

然而,截至2023年12月减持公示结束日,北京理工资产经营有限公司并未进行减持,而北京国杰乾盛投资管理中心则完成了其股份的清仓减持,以37.66-59.47元的价格区间,总计减持金额约为1.93亿元。累计来看,北京国杰乾盛投资管理中心的减持总金额约为3.33亿元。

在大股东大几百万股清仓式撤退的同时,一些自然人高管竟然增持了,不过要注意的是基本都是增持1-2万股。

(减持和增持数量级的对比)

这个公司的过去现在还是未来,尤其是IPO期间的鬼故事,都值得有权部门去认真查一查。

本文源自价值线

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com