知道不容易,没想到这么难。

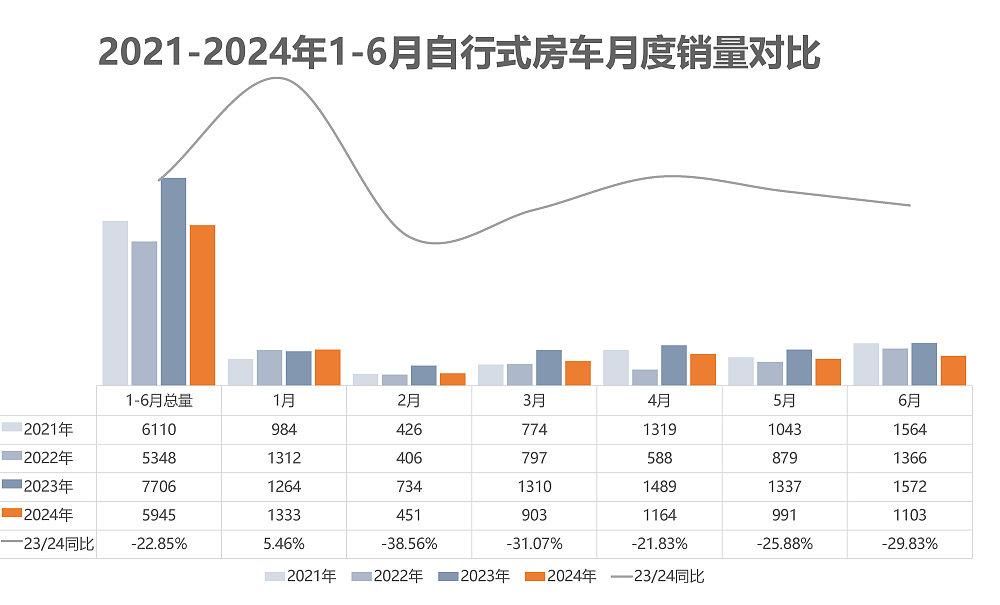

透过消费市场的低迷滤镜,2024年国内房车市场不出所料的困境重重,1-6月,除1月销量同比增长外,2-6月份连续5个月同比下降,且平均跌幅超过29.4%。截至2024年6月,国内自行式房车总计销售5945辆,较2023年同期(7706辆)同比下降22.85%。6月,作为历年来房车市场的旺季,往往都是销量峰值,2024年6月却成为自2021年连续4年来的最低销量,三四季度能否实现销量逆势上扬,我们拭目以待。

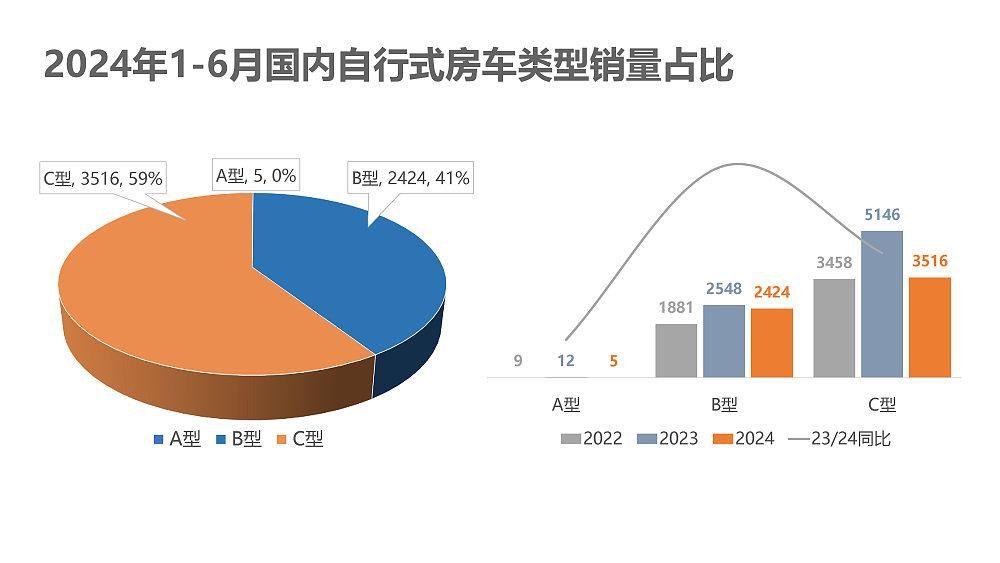

对于半年销量的房车类型占比方面,自行式C型房车依旧是占比最高的房车类型,半年销量达到3516辆,同比2023年下降32%;类型占比59%,同比2023年下降8%;而自行式B型房车虽有销量上的同比略有下滑,类型份额占比却提升了8%,达到41%。因此,不难发现用户对自行式B型房车越来越青睐。

在品牌销量排名方面,上汽大通依旧占据榜首位置,1-6月销量达到544辆,威尔特芬房车位居次席,销量达到340辆,宇通房车和戴德隆翠紧跟其后,但同比2023年均有大幅度销量下滑,其他头部品牌同样出现普遍性销量下滑,反观奇瑞瑞弗、重庆长安(含跨越商用车)等品牌保持同比微增长,实属不易。卫航房车、江铃旅居以及赛德房车等主流品牌,虽有同比下滑,但基本跑赢市场大盘,坚守市场份额,法美瑞房车成为24年上半年的销量黑马,同比增长达到111.9%。整体而言,2024年自行式房车市场的“期中考试”,成绩并不理想。

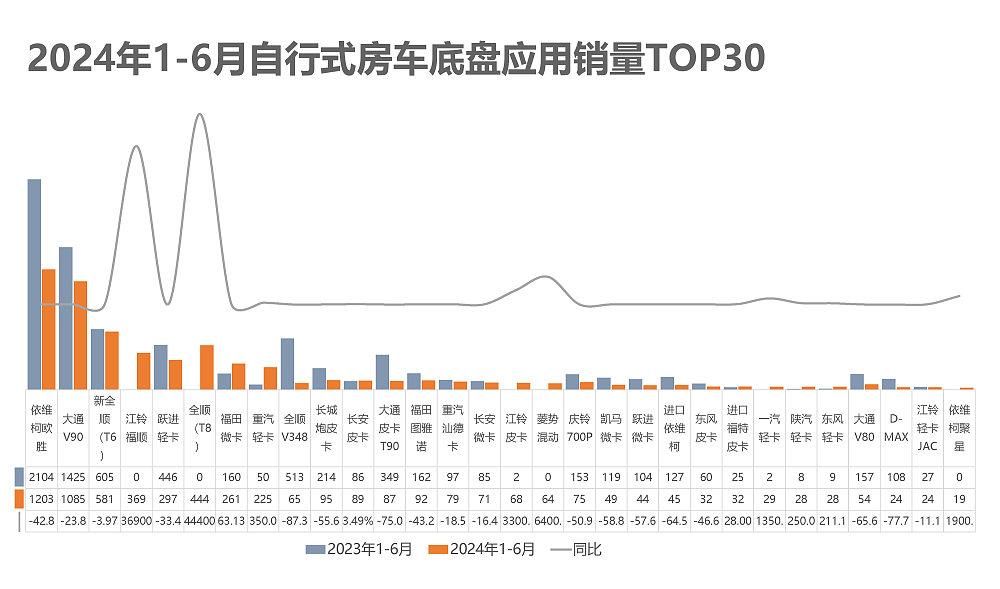

在底盘分布方面,依维柯欧胜依旧是应用最多的车系,销量达到1203辆,较2023年同期下滑42.8%,其次是大通V90,销量达到1085辆,同比下滑23.8%;反观江铃系底盘,全顺T6、T8以及福顺和皮卡等均有大幅度增长。“底盘三大家”上汽、江铃和南汽,1-6月总体底盘应用销量达到4347辆,占比73.1%,头部优势明显。

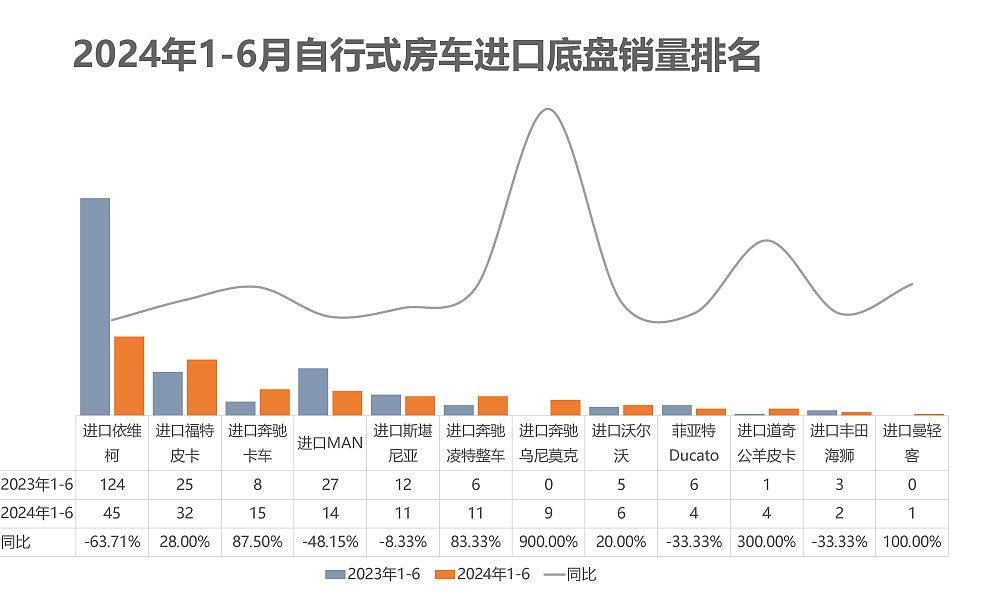

在1-6月的自行式房车进口底盘应用达到154辆,同比2023年同期(235辆)下滑34.4%,销量最高的依旧是进口依维柯NewDaily,达到45辆,同比2023年下滑明显,达到63.71%。突出增长的是奔驰卡车类以及奔驰凌特等底盘,其次是进口福特皮卡类和道奇公羊皮卡等底盘。

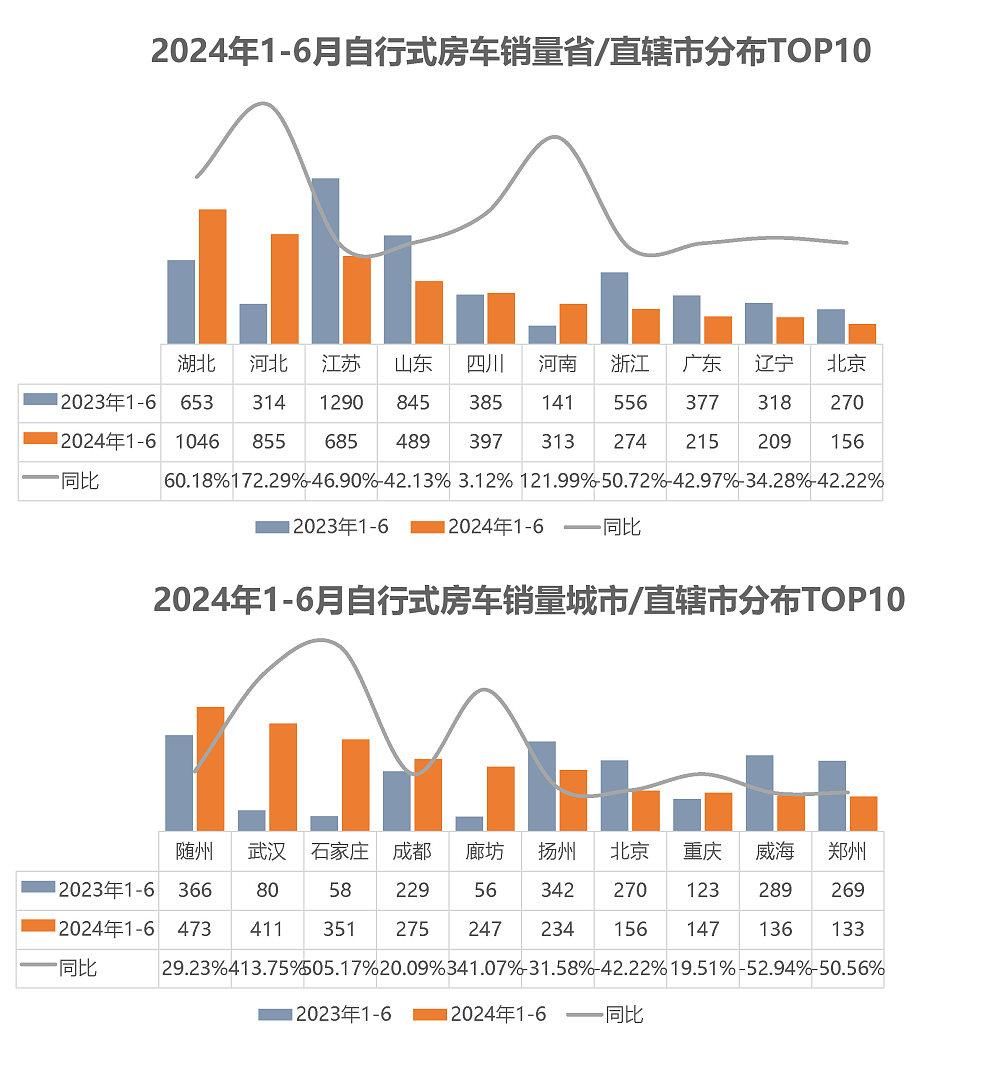

在1-6月份自行式房车地区销量分布TOP10图表中不难发现,湖北地区(以随州、武汉为主)一跃成为销量排名第一的地区,其中随州和武汉等城市销量同比都有大幅度增长,反观江浙、山东、广东等地同比则出现大幅度下滑。河北地区(石家庄、廊坊等),在2024年上半年地区销量中罕见的大幅增长,销量达到855辆,同比增幅超过172%,据统计,上半年河北省域销量中有83个品牌构成,一方面有北京限牌政策的用户外溢,在没有大规模营运车辆上牌因素下,该地区的政策因素也使得河北地区成为上半年的地区销量黑马。

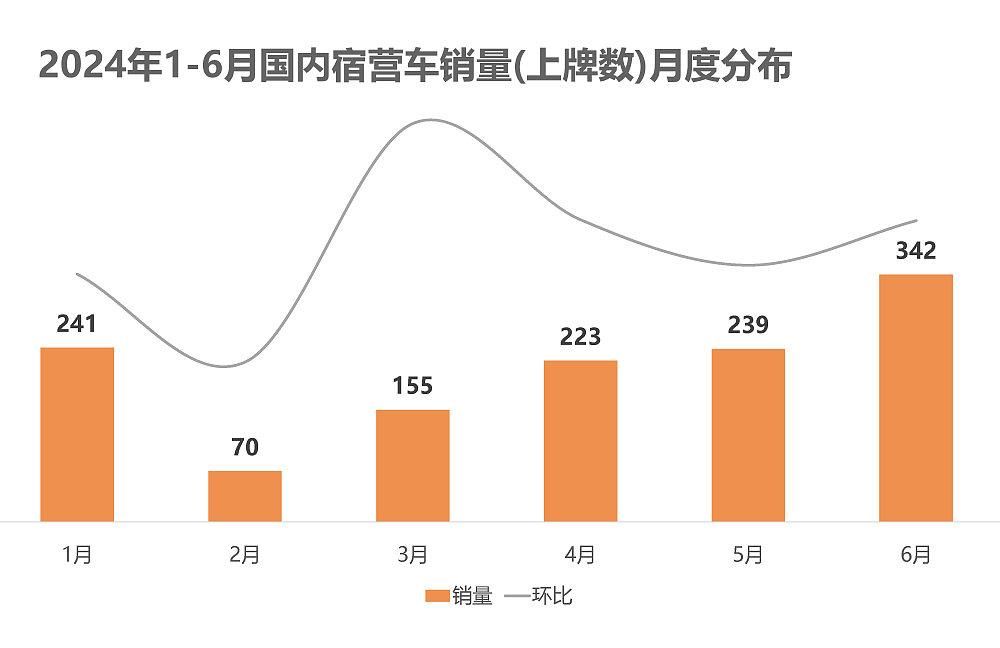

宿营车方面,2024年1-6月半年销量达到1270辆,作为宿营车品类的报告统计,包含传统大型宿营车、合法化床车以及因旅居车公告限制外溢的功能性露营车等,在销量月度分布方面,与自行式旅居车基本保持同频。抛开极少部分的传统大型宿营功能性车辆,宿营车作为2024年的市场“新宠”,一方面符合当下消费降级的市场用户需求,同时也是泛旅居车群体的增量用户市场,有多场景功能的宿营车,正成为年青一代汽车生活的态度体现。

2024年宿营车市场1-6月的销量TOP20品牌中,江铃汽车排名榜首,销量达到289辆,底盘以皮卡为主,其次是湖北聚力、中工车辆、湖北五环以及威尔特芬、湖北宏宇等湖北地区企业为主。在底盘份额方面,江铃福顺几乎占据半壁江山,其次是大通V90、V80、全顺T6以及部分小型商用车等。

市场的持续低迷和内卷,导致2024年上半年自行式房车销量连续性下滑,对照汽车产业的整体市场表现,自行式旅居房车市场的现状似乎也在合理之中。在整体消费市场“通缩”氛围下,以及社交媒体渠道的开放性,旅居车市场局部负面也被放大,导致在市场和用户情绪的双向承压中,国内自行式房车在2024年的市场预期变得扑朔迷离,充满了不确定性。

不过,话又说回来,探索未知,不就是房车带给我们的乐趣么?

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com