来源:靳毅投资思考 国海固收

2024年二季度,股市走出了先涨后跌的“倒V型”行情,其中,高股息板块(如银行、公用事业、煤炭等)表现突出。债市方面,虽然央行持续提示长端及超长端风险,但整体而言,经济基本面数据仍然偏弱,债市利率仍处于下行周期中。

那么,在这样的市场环境下,“固收+”基金规模有何变化?业绩表现如何?在资产配置上又有哪些调整?

1、规模:明显回暖

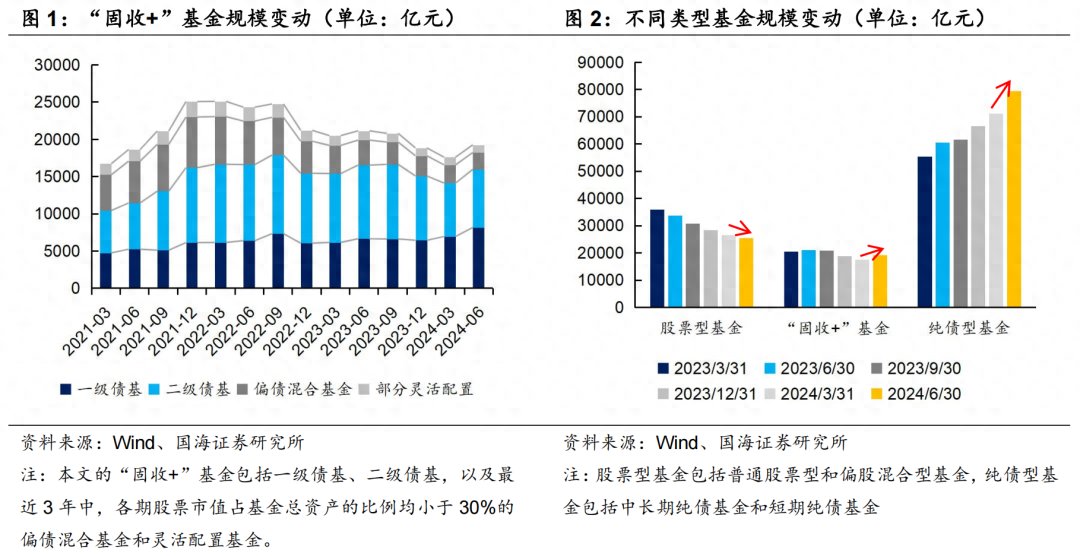

2024年二季度,“固收+”基金整体规模回暖。截至2024年6月30日,“固收+”基金共有1698只,合计规模1.92万亿元,较2024年3月31日增加9.44%。

从各细分种类来看,一级债基、二级债基是规模增长的主力,而混合型的偏债混合型基金、灵活配置型基金则仍表现一般。从整个基金市场来看,二季度纯债型基金规模继续扩张,环比增速达到11.68%,而股票型基金规模则继续回落。

背后的原因,一方面在于“禁止手工补息”政策下,原先的存款流向风险较低的债基。另一方面,在二季度债市仍整体向好,股市持续震荡的背景下,对投资者而言,出于降波、稳定增收的目的,偏债型的基金是相对更优的选择。

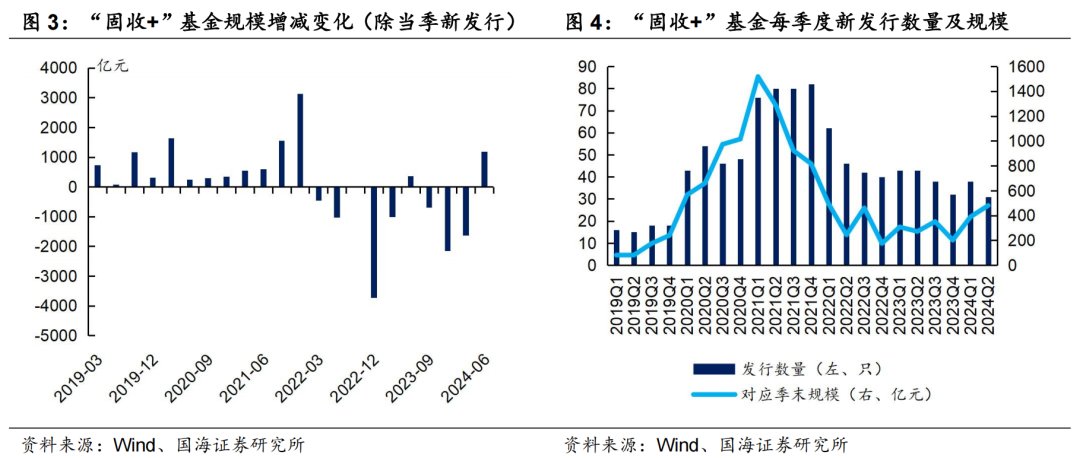

具体来看,“固收+”基金存量及新发规模均有明显好转。(1)存量产品方面,二季度存量的“固收+”基金净申购规模为1178.43亿元。(2)新发产品方面,2024年二季度共发行31只“固收+”基金,对应季末规模在480.28亿元,较一季度增加91.2亿元。

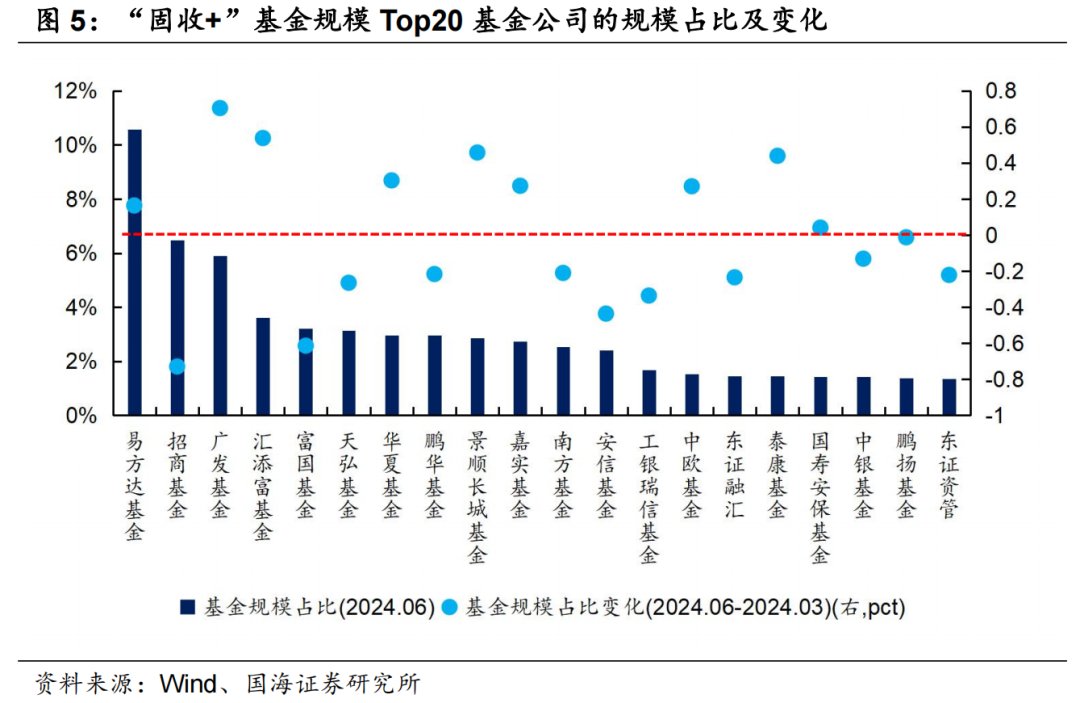

从基金管理公司来看,广发基金、汇添富、景顺长城等机构的在管规模占比明显增加。截至2024年6月30日,易方达管理的“固收+”基金规模为2031.90亿元,占全部“固收+”基金市场规模的比重为10.56%,较3月底增加0.16个百分点。而广发基金、汇添富、景顺长城等机构所管“固收+”基金规模占比则有明显增加,相较于一季度末,占市场规模的比重分别抬升了0.70个百分点、0.54个百分点和0.46个百分点。

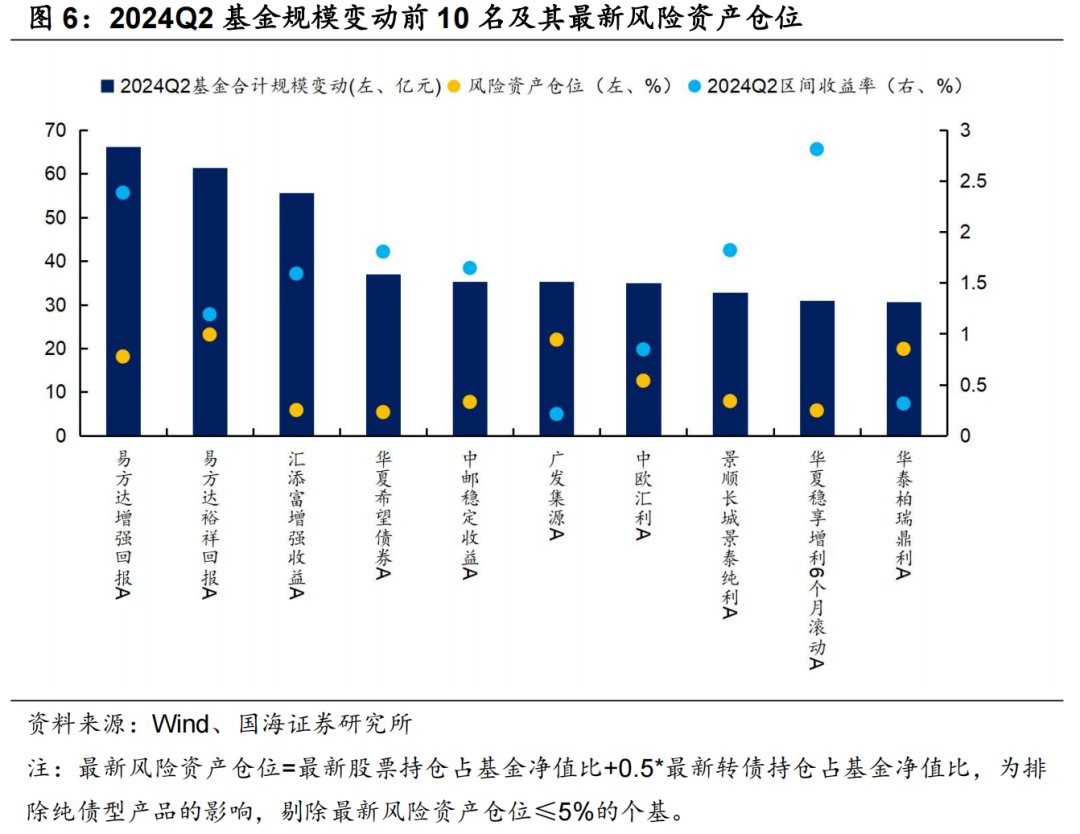

从单个基金角度来看,受益于“固收+”基金的整体回暖,不少含权类产品实现了规模的正增长,增强风险收益表现仍是吸引投资者的主要方式。2024年二季度,基金规模变动排名Top10的“固收+”基金,其业绩表现普遍由于行业中位数(0.96%)。

不过,不同基金的收益实现方式有所差别。从风险资产仓位来看,部分产品的权益仓位基本在10%以下,主要借助债市向上的行情获取不输股票的高收益。也有部分产品选择20%的权益比例进行配置,在股市出现大幅震荡、有结构性机会时,在获得更高收益的同时,实现规模的逆势增加。

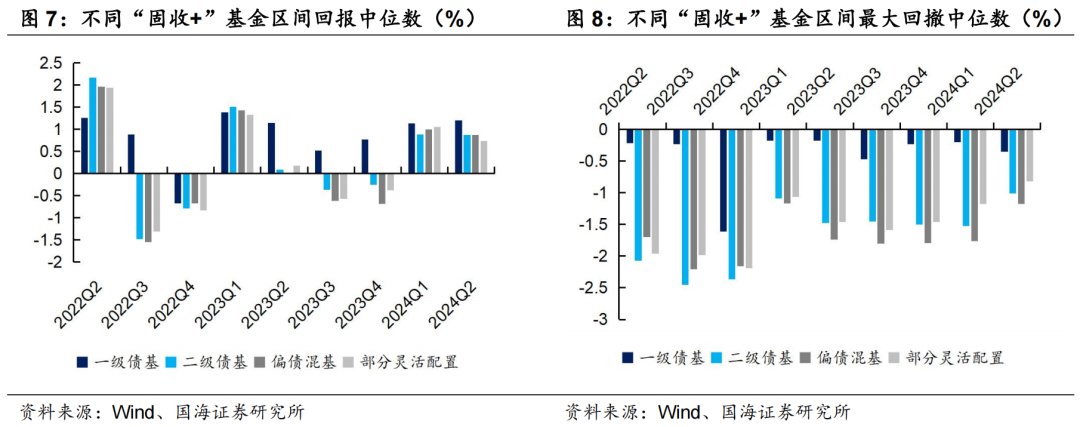

2、业绩:均表现突出

2024年二季度,“固收+”基金整体表现较好。从整个二季度来看,股市和债市都有结构性行情,也因此,各细分类型“固收+”基金收益均表现不错,收益率中位数基本在0.8%左右,其中又以一级债基最为突出,达到1.21%。最大回撤方面,虽然二季度股市出现了先涨后跌的行情,但由于含权类“固收+”基金对股票配置比例的及时调整,整体的回撤水平较过往明显下降,中位数在1%左右。

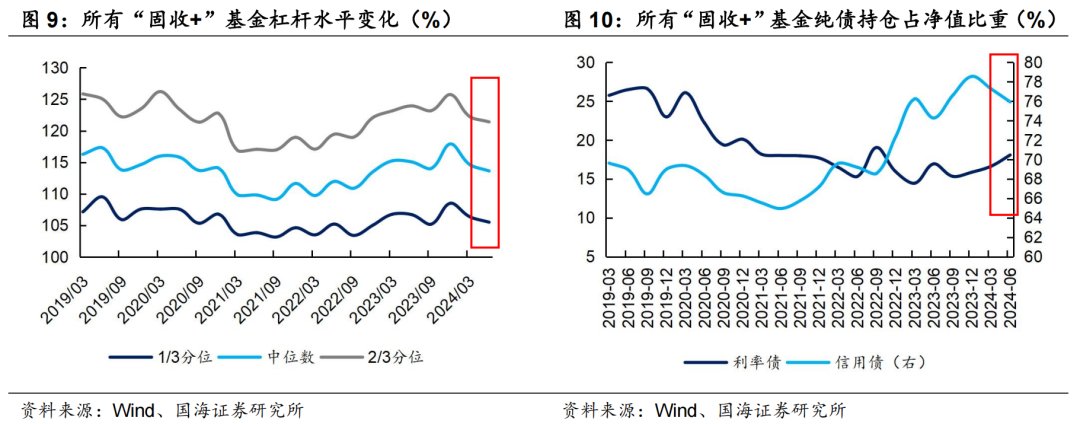

3、纯债:久期策略仍然占优

纯债方面,2024年二季度,资金出表导致基金负债端快速扩容,大量资金涌向债市,然而资产荒持续,市场更多向久期要收益。虽然在央行提示风险后,长端及超长端利率出现回调,但由于基本面复苏斜率仍然偏缓,债市尚不具备反转基础。在这一背景下,“固收+”基金更多通过久期策略把握机会,相对减少了对杠杆策略及下沉策略的使用。具体来看:

(1)央行“打击资金空转”的导向下,杠杆率仍在小幅下行。截至2024年6月30日,“固收+”基金杠杆率中位数为113.62%,环比一季度小幅下行1个百分点。

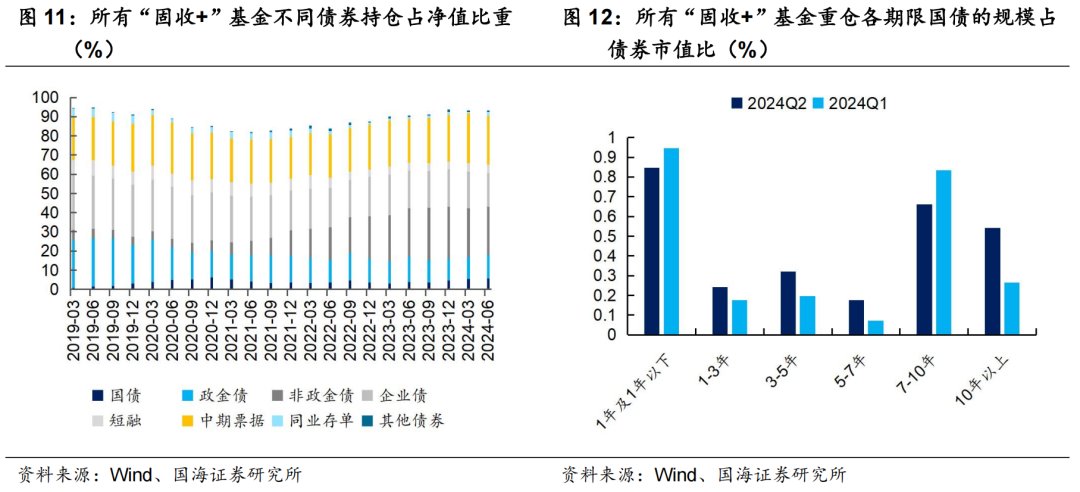

(2)从券种角度看,二季度“固收+”基金的利率债仓位、尤其是超长端配置比例有所提升。2024年二季度末,国债仓位较一季度增加0.40个百分点至5.73%,对政金债的持仓比例也提升至12.35%。而从重仓券的期限来看(图12),10Y以上超长债的持仓比例较一季度大幅增加,此外,对原先关注度较低、性价比高的5Y、7Y品种也有明显增配。

与此同时,信用债仓位出现明显下降,且同样有转向久期策略的趋势。细分券种来看,主要是加仓了供给量大幅增加的同业存单,持仓比例增加至2.26%,同时减持了企业债及二永债。从策略维度看,对信用债的下沉幅度有所收敛,AAA+评级的重仓比例不减反增(图13),与此同时,对3年以上中长期限品种的配置比例也相对增加(图14)。

4、转债&股票:持续减仓

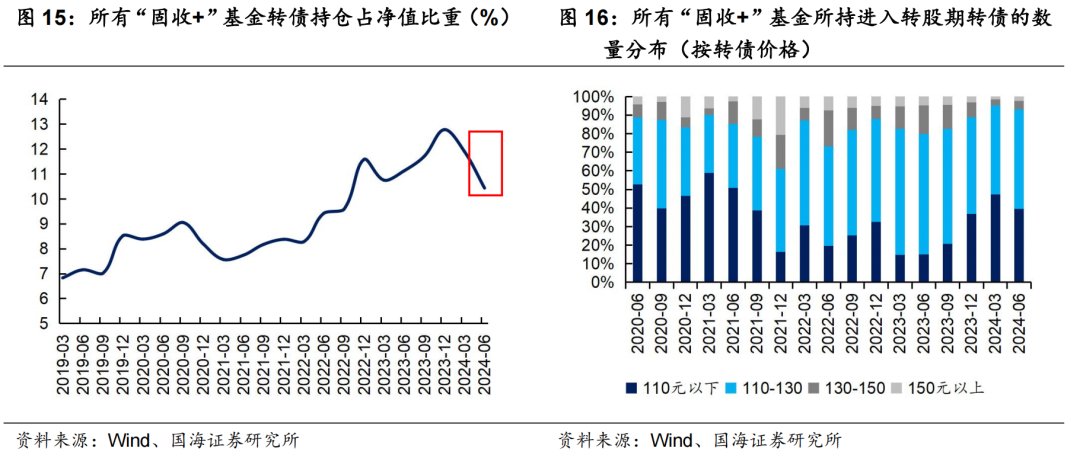

在股市震荡的背景下,“固收+”基金整体减持了转债,但价格中枢略有上行。2024年6月30日,“固收+”基金的转债持仓比例为10.43%,与一季度末相比减少了1.47个百分点。

而统计2024年二季度末,所有“固收+”基金所持有的110元以下、110-130元、130-150元、150元以上进入转股期转债数量的平均值,可以看出,“固收+”基金相对增持了110-130元的平衡型标的。

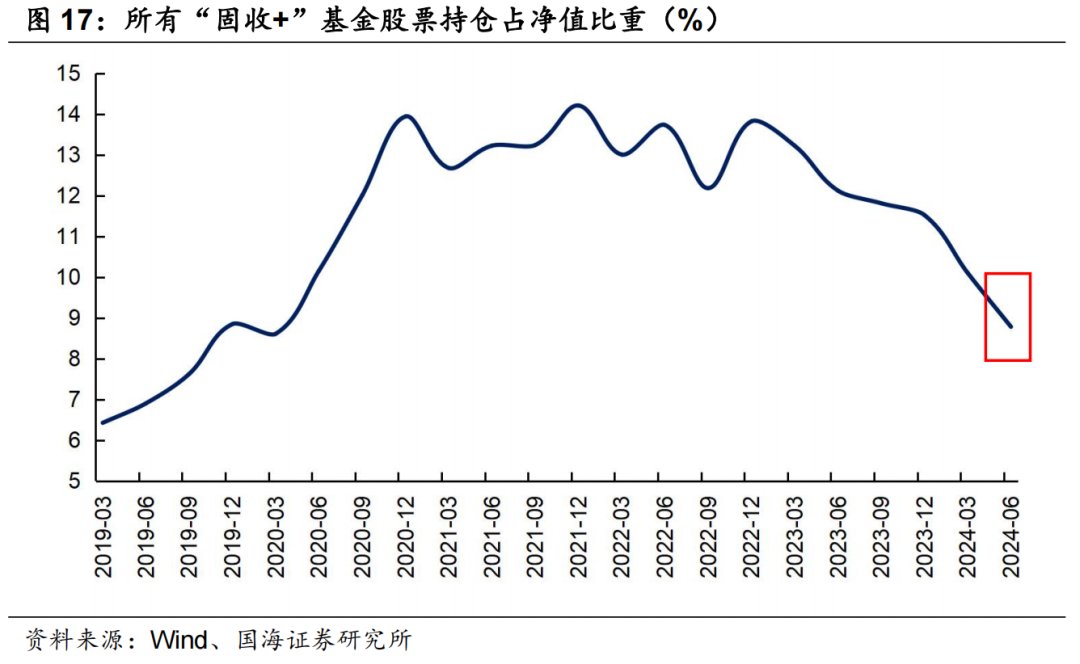

在股票方面,“固收+”基金的股票仓位进一步回落。二季度股市的“倒V型”走势,让“固收+”基金出于避险目的持续减仓。截至2024年6月30日,“固收+”基金的股票持仓比例为8.78%,较3月底减少1.32个百分点。

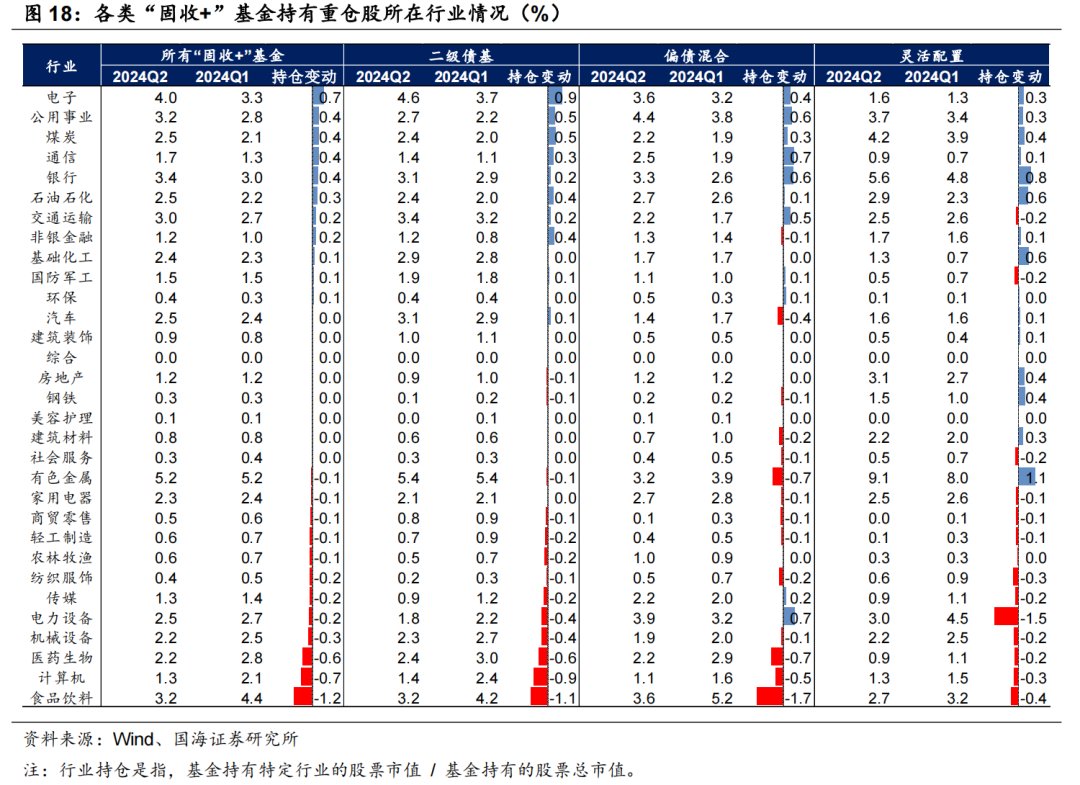

从“固收+”基金重仓股所在行业的持仓比重变化来看,二季度收益表现突出、低波高股息的红利板块仍然是“固收+”基金关注的焦点,对公用事业、煤炭、银行等行业的重仓比例持续增加。此外,电子周期复苏,叠加行业盈利增速突出,“固收+”对电子板块也有明显增持。另一方面,在降波的导向下,也减仓了调整幅度较大的计算机、医药生物等成长股。

5、总结

总的来看,2024年二季度,资金出表使基金快速扩容,同时股债市场均出现结构性行情,“固收+”基金规模及业绩均有明显回暖。

在资产配置上,纯债方面,杠杆率整体调降,在利率债和信用债上都更多向久期要收益。风险资产上,持仓比例下行,风格上更偏好确定性高的板块:股票继续增配周期红利板块的同时,债性转债的持仓比例也仍处于高位。

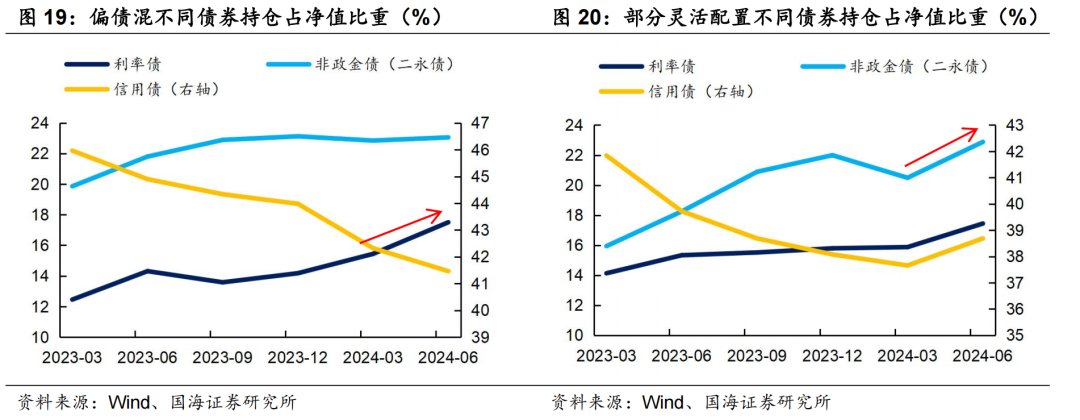

最后,结合近一年的基金规模变动情况,不难看出,在债市持续走强、股市震荡分化的背景下,偏债型和纯债型产品规模稳步增加,叠加存款出表,市场对稳健类产品的诉求明显提升。与此同时,含权类“固收+”产品也在寻求转变,通过调整资产配置以增收、降波:一方面降低股票持仓,另一方面相应增配长端及超长端利率债(偏债混合基金)或二永债(灵活配置)。

整体而言,低波稳健、具有较好的风险收益比仍是“固收+”投资者最为关注的方面。若未来存款利率进一步下调,或将有更多偏好稳健的资金从表内流出。对于“固收+”管理人而言,顺应投资者需求,打造净值曲线平滑、能够稳定增值的产品,以实现产品规模的增长。

风险提示:基金过往业绩不代表未来表现。相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。经济数据及经济政策超预期。需要警惕流动性的“退潮”。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com