房价进入下行通道之后,一些原本打算买房的人表示“还能再坚持坚持”,结果又等来了房租下降,简直是双喜临门。

王瞿租的房子在北京朝阳,一套一居室,上一年的租金为5300元/月,7月初到期之后,她原计划换到远一点的地方住,节省一点租金支出,没想到房东直接把价格降到了4750元/月,惊喜之中,她又续签了一年。

和王瞿一样,2024年“苦房租只涨不降”的北京上班族,终于等到了房租齐齐下降。

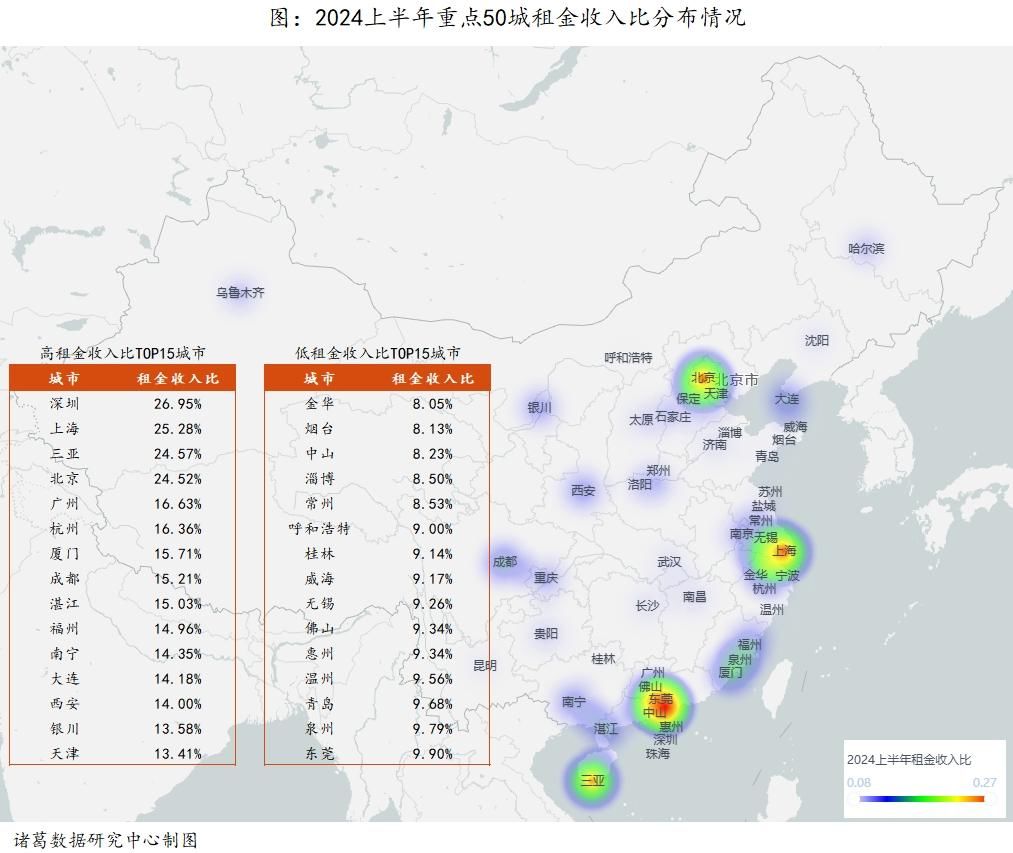

据诸葛数据研究中心监测,2024上半年重点50城租金收入比为12.75%,较2023年回落0.62个百分点。50个城市中,只有6个城市的租金收入比出现上升,其余44城全部下降。其中,北京的租金收入比同比下降了1.7%。

监测的50个城市中,只有6个城市的租金收入比出现上升,其余44城全部下降

租金收入比越低,就意味着租房群体的租金负担越轻,国际上认为30%是租金收入比的黄金分割点,如果租金超过收入的30%,其他消费就会被大大压缩,生活幸福感就会下降。

2024年上半年,国内租房支出压力最大的4个城市分别为:深圳、上海、三亚、北京,它们的租金收入比均超过20%,但不超过30%。

而低租金收入比的城市中,金华、烟台、中山等15个城市租金收入比在10%以下,租房群体的居住幸福感相对更高。

2024上半年重点50城租金收入比分布情况

虽然房租开始下降,租房的压力变小了,但2023年下半年以来,大部分城市的房价下降幅度更大,也使得一些潜在购房者开始不再寄希望于房价上涨,而是认真算起了租售比,一些降价幅度大,租售比超过2%的“老破小”小区,交易逐渐活跃。

在诸葛数据研究中心的监测数据中,2024上半年重点50城平均租金为33.29元/㎡/月,较2023年下降1.18%;平均房价为19640元/㎡,较2023年下降4.65%,房价降幅超过租金降幅,房价租金偏离程度已经连续2年缩小,回到了2019年的水平。

注:租售比=单位月租金/单位房价

租售比是一个衡量房产投资价值的指标,它表示的是购买房产的价格与该房产出租所能获得的年租金收入的比例,这个比例可以用来评估房产作为投资的吸引力。

中金公司在《如何看待中国住房的租售比?》一文中测算,截至2024年2月末,北上深平均住房租售比为1.92%,重点27个一二线城市平均为2.22%。如果以发达国家为参照,美国和日本剔除房产税之后的净租售比在4.5%左右,英国约3.6%,中国香港仍为2.7%,内地目前的租售比水平还偏低,代表着买房并不合算。

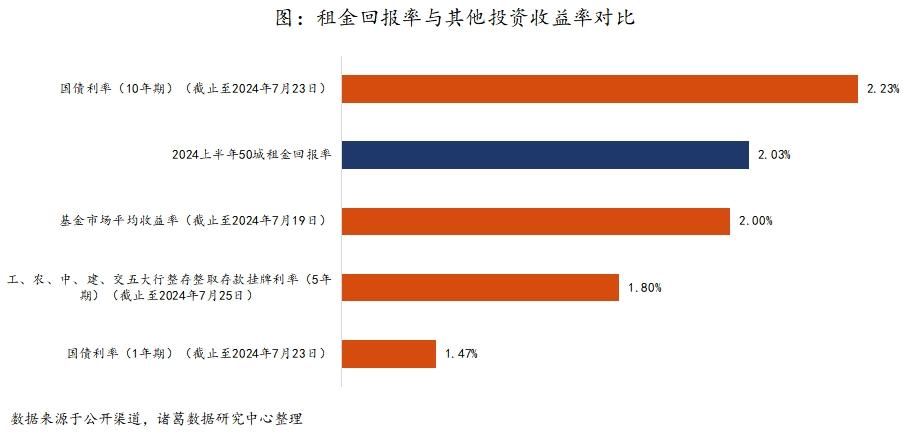

但因为目前进入利率下降周期,最近工、农、中、建、交五大行集体下调存款挂牌利率,其中,五年期整存整取存款挂牌利率下调20个基点至1.8%,已经低于部分房源的租金回报率,从投资回报角度衡量,租金有了提到存款的可能性。

据诸葛数据研究中心统计,2024年上半年,一线城市租金回报率出现小幅下降,二线、三四线的租金回报率更高。分等级城市来看,2024上半年一线城市租金回报率为1.79%,较2023年回落约0.01个百分点;二线城市租金回报率为1.92%,较2023年上升0.09个百分点;三四线城市租金回报率为2.46%,较2023年上升0.12个百分点。

不过一线城市不同区域、不同小区分化加剧,对买房人的吸引力也有较大差别。

租金回报率与存款等投资收益对比

从统计数据来看,城市能级越高,租金回报率越低。诸葛数据研究中心认为,主要系高能级城市的高人口密度将促进高购房需求,进而推高房价水平,对租金回报率产生压制。另外,引发各线城市租金回报率变化的原因各不相同,一线租金跌幅大于房价,导致租金回报率下降;二线租金及房价持续面临下行压力,租金回报率上升系房价跌势更为明显;三四线城市租金回报率持续上升主要是由于租金上涨,而房价在缺乏稳健的购房需求支撑下持续下降。

分城市来看,银川、乌鲁木齐、贵阳位居前三,租金回报率分别为4.58%、3.63%、3.44%。低租金回报率城市则聚集更多重点一二线城市,如厦门租金回报率处于50城最低位,仅有1.32%;深圳租金回报率1.61%、苏州1.66%、北京1.81%等。

上半年高租金回报率城市TOP15和低租金回报率城市TOP15

如果靠租金来收回买房成本,在诸葛数据研究中心监测的城市中,厦门所需的时间最长,需要76年;其次为宁波,需要63.2年;北京则需要:55.2年。

按年限计算的高租售比TOP15城市和低租售比TOP15城市分布

诸葛数据研究中心分析师提醒,东莞、昆明、杭州等多个城市收租回本年限缩减主要是因房价下行显著的影响,但长时间的房价持续下行将制约市场信心的恢复,供求关系改善仍是重要突破口。

按照国际通用标准,租金回报率在5%以上的城市,有买房收租的价值,租金回报率在3%以下的城市,房价水平过高,不适合通过出租来达到回本目的,目前国内的大中型城市中,还没有平均水平达到高租金回报的,而且在房价大幅波动期,还需要特别注意房价因素。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com