核心观点

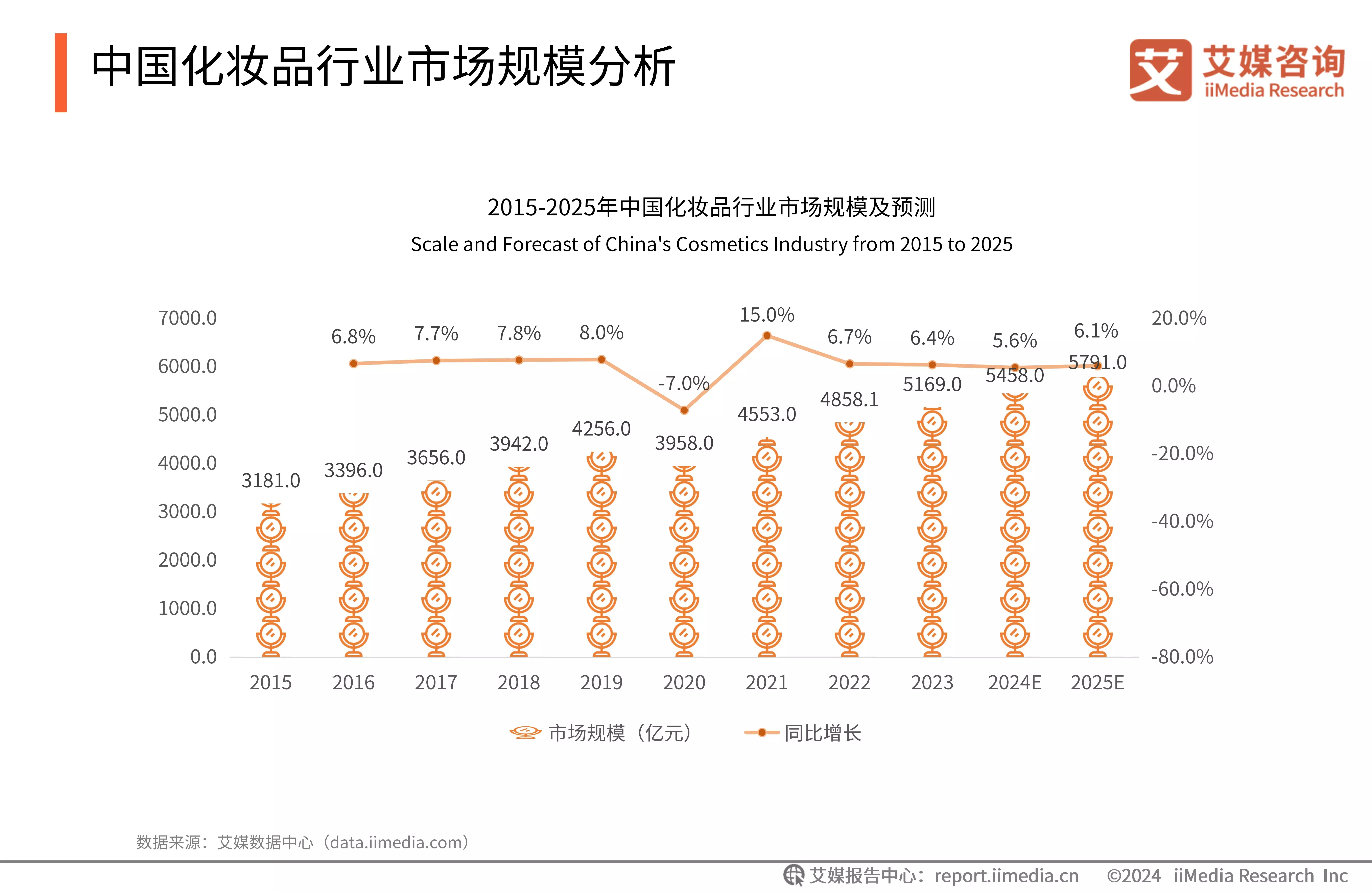

市场规模:预计2025年中国化妆品市场规模达到5791.0亿元

数据显示,2023年中国化妆品行业市场规模为5169.0亿元,同比增长6.4%,2025年有望增至5791.0亿元。超六成中国消费者在26-35岁的年龄段开始关注抗衰老信息,预计2027年中国抗衰老市场规模将突破1000亿元。艾媒咨询分析师认为,随着抗衰理念的持续渗透,消费者护肤的需求逐渐增长,国内化妆品消费持续攀升,未来中国化妆品行业将会迎来更多的创新和突破。

用户调研:近六成用户更关注化妆品的成分以及功效

iiMedia Research(艾媒咨询)数据显示,2024年中国消费者在购买化妆品时,最关注的因素是产品成分(58.8%)和产品功效(41.4%);超三成的消费者认为化妆品存在的主要问题是产品说明模糊和化妆品功效持续时间短。艾媒咨询分析师认为,中国化妆品行业的痛点仍在于产品质量及产品安全层面。消费者对产品功效及安全问题的担忧会致使复购率下降,顾客流失,进而影响企业品牌力的建设。

行业趋势:“银发抗衰”赛道升温,化妆品行业迎发展新机遇

国务院印发《关于发展银发经济增进老年人福祉的意见》指出,银发经济有望成为推动国内经济高质量发展的新支柱,并鼓励发展抗衰老产业,推动化妆品原料研发、配方和生产工艺设计开发。针对老龄事业,重点开发生活护理等产品,满足老年人多元化、差异化、个性化需求。国家对银发经济的重视,为化妆品行业的发展奠定了一定的基础,提供了新的消费增长点。

以下为报告内容节选:

化妆品分类

本报告讨论的化妆品主要分为两大类:护肤品(如面霜、乳液、洗面奶及其附属工具等),彩妆用品(如粉底、BB霜、腮红及其附属工具等)。

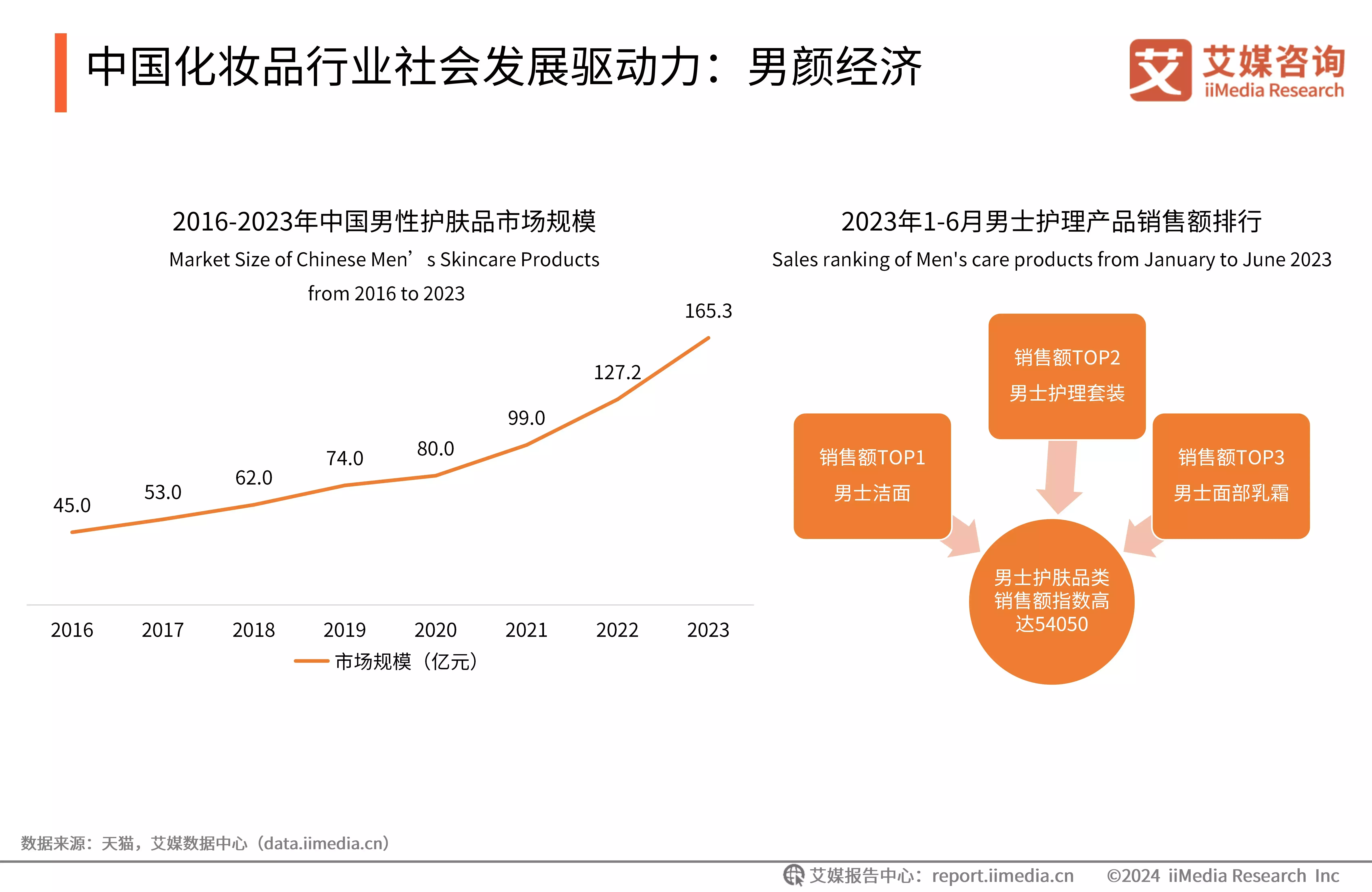

中国化妆品行业社会发展驱动力:男颜经济

数据显示,2023年中国男性护肤品市场规模为165.3亿元,同比增长30.0%,整体呈较快发展态势。数据显示,2023年1-6月,男士护肤品类销售额指数高达54050,其中男士洁面护肤品类占比为56.3%。艾媒咨询分析师认为,当今社会,男性愈发注重个人护理和仪容仪表,不少男性已经开始使用彩妆修饰自己的面容。可以预见中国男性化妆品市场仍存在较大的发展空间。

中国化妆品行业投融资数据监测:投融资规模

iiMedia Research(艾媒咨询)数据显示,中国化妆品行业2021年投融资数量达77起,为近年来最高峰;2020年投融资金额为205.34亿元,创下新高。艾媒咨询分析师认为,2014-2016年,直播平台的兴起带动电商行业较快增长,部分国产化妆电商品牌获得投资。2022年,化妆品市场质量问题屡见不鲜,行业市场乱象频发,导致行业融资速度持续放缓,这种降温一直持续到了今年。监督部门应加大监管力度,使行业发展逐渐规范化,推动化妆品行业高质量发展。

中国化妆品行业市场规模分析

iiMedia Research(艾媒咨询)数据显示,2023年中国化妆品行业市场规模为5169.0亿元,同比增长6.4%,2025年有望增至5791.0亿元。艾媒咨询分析师认为,在国民可支配收入不断提升以及审美意识、悦己意识增强等因素驱动下,国内化妆品消费持续攀升,未来中国化妆品行业市场将会迎来更多的创新和突破。

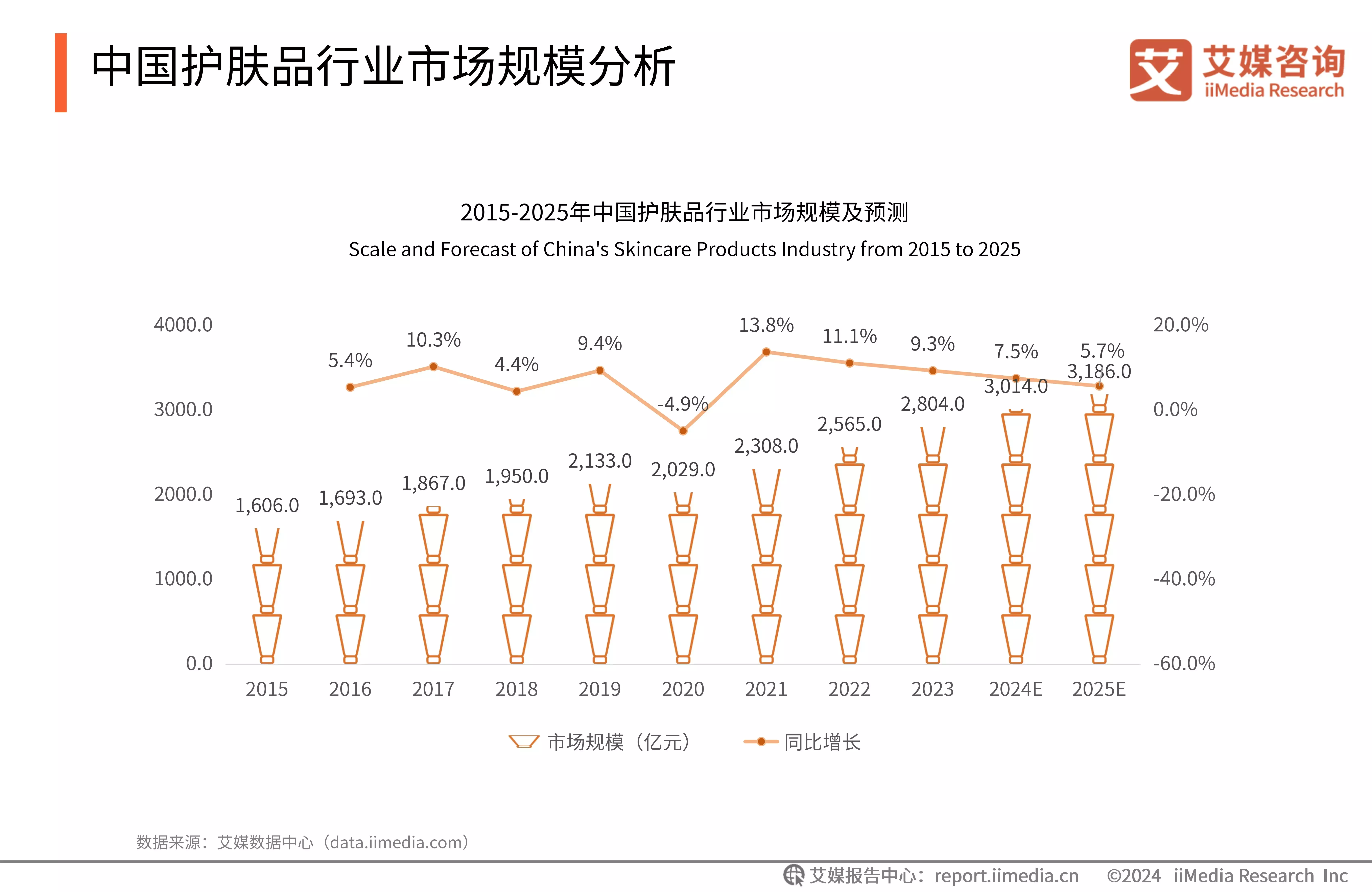

中国护肤品行业市场规模分析

iiMedia Research(艾媒咨询)数据显示,中国护肤品行业整体呈增长态势,2023年市场规模为2804.0亿元,同比增长9.3%。艾媒咨询分析师认为,近十年来护肤品品牌对消费市场持续投入和普及,消费者的肌肤护理意识日益增强,护肤品消费理念得到更新,因而促进了护肤品行业的健康发展。

中国彩妆行业市场规模分析

iiMedia Research(艾媒咨询)数据显示,2023年中国彩妆行业市场规模为585.0亿元,同比增长13.0%。艾媒咨询分析师认为,随着国内新一代消费者追逐颜值与悦己的热潮兴起,未来2024年中国彩妆行业市场规模有望达到648.0亿元,复合增速有望保持10.0%以上。

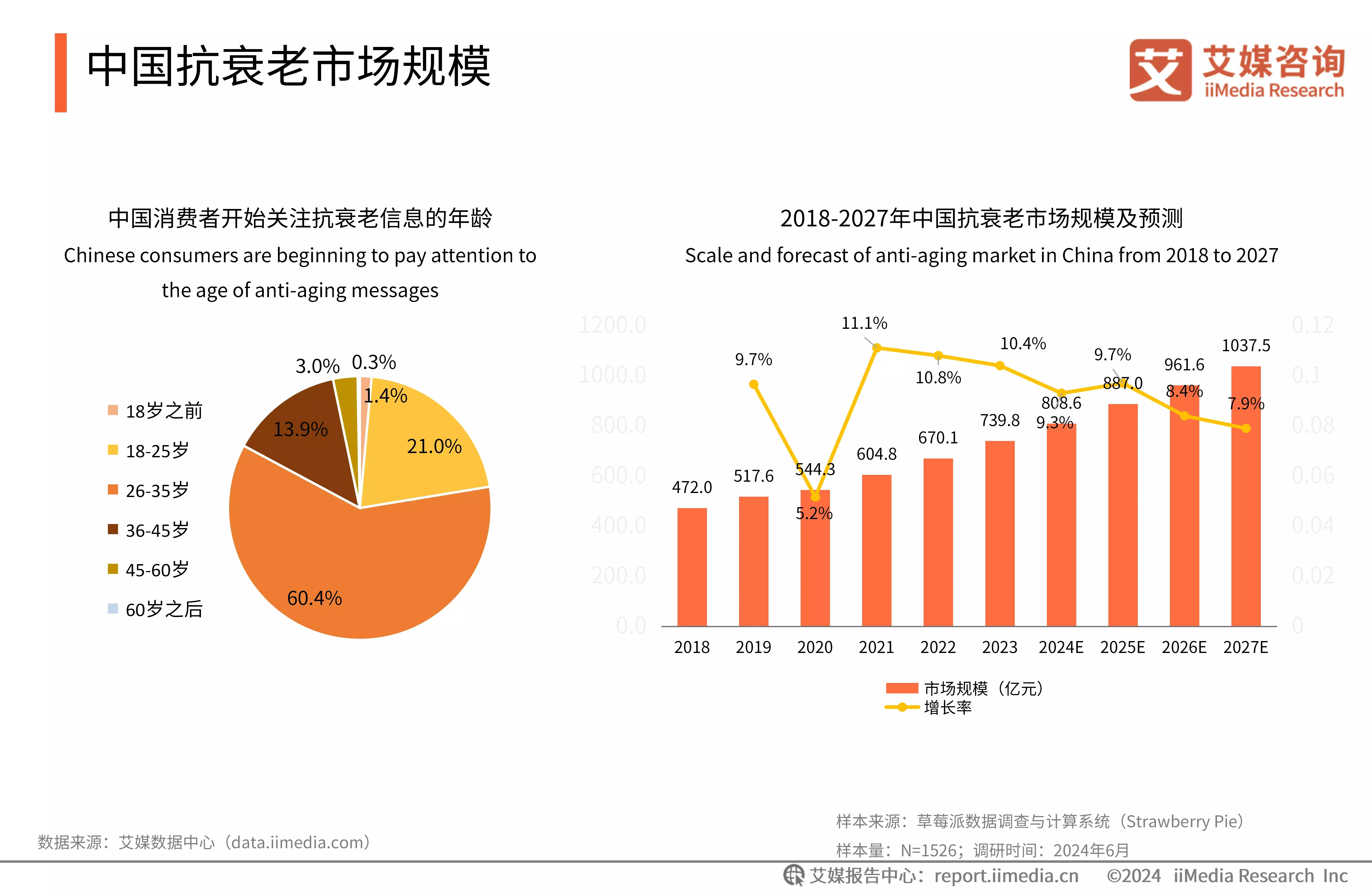

中国抗衰老市场规模

iiMedia Research(艾媒咨询)数据显示,超六成中国消费者在26-35岁的年龄段开始关注抗衰老信息。2023年中国抗衰老市场规模达739.8亿元,同比增长10.4%。随着居民收入水平提升,抗衰老理念深度渗透,抗衰老消费需求得以进一步释放,中国抗衰老行业规模将稳步增长,预计2027年将突破1000亿元。

中国化妆品产业图谱

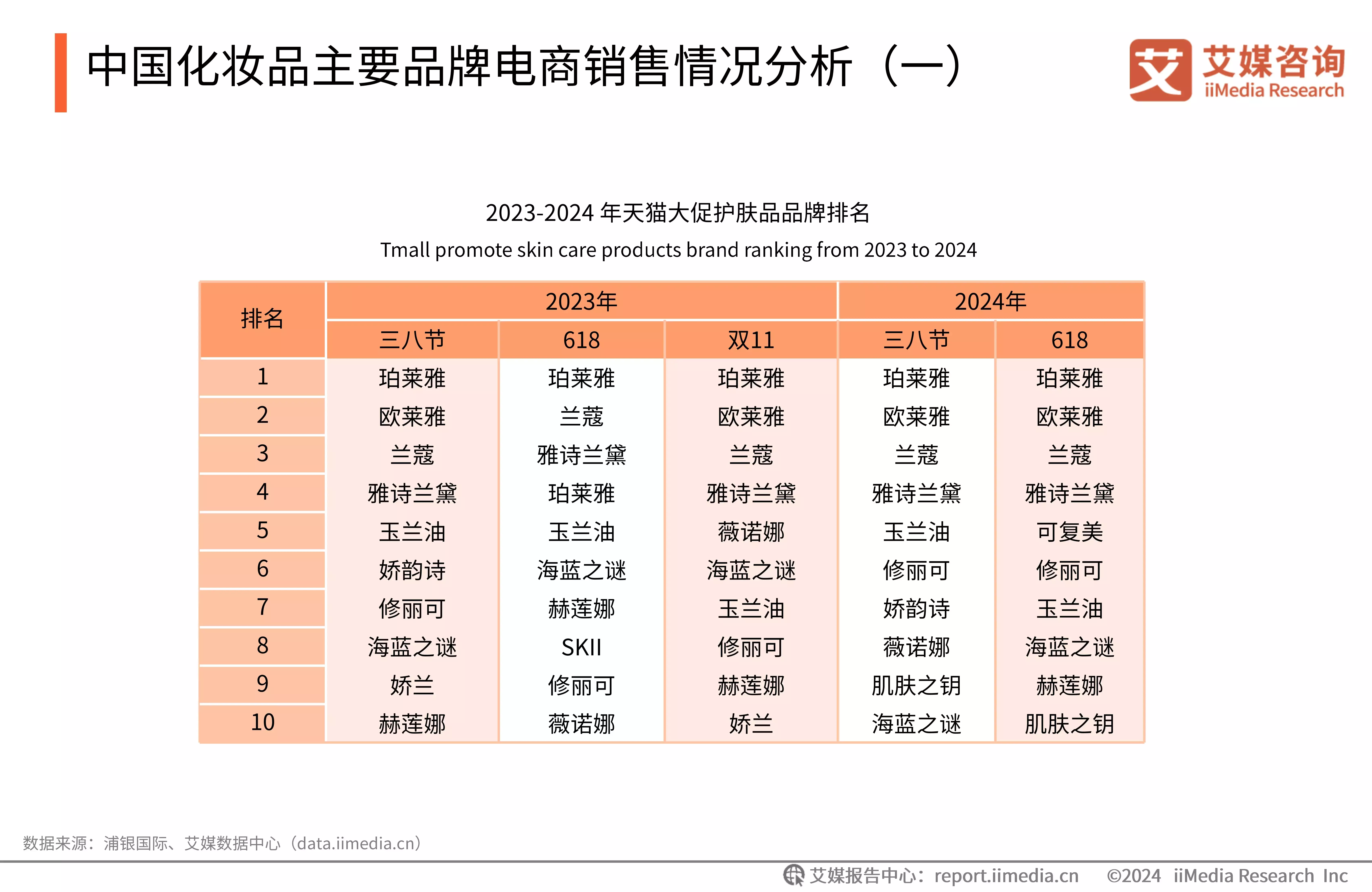

中国化妆品主要品牌电商销售情况分析(一)

在2023-2024年天猫大促期间,珀莱雅蝉联护肤品排名第一,其次是欧莱雅,排名第二。艾媒咨询分析师认为,在消费日趋理性的趋势下,国产品牌在大促期间的销售表现优于国际品牌。

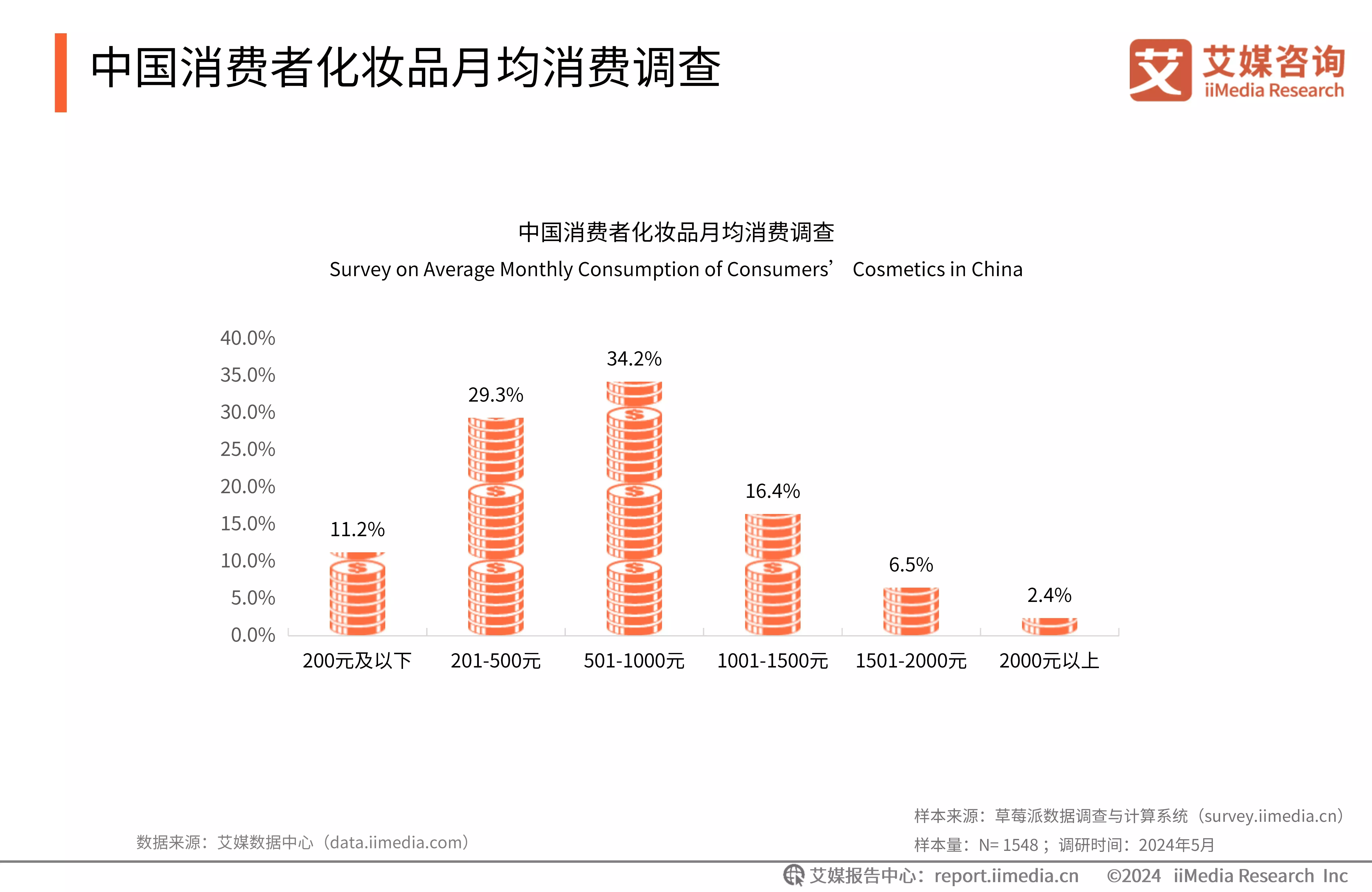

中国消费者化妆品月均消费调查

iiMedia Research(艾媒咨询)数据显示,2024年中国消费者的化妆品月均支出主要集中在201-500元及501-1000元区间,占比分别为29.3%和34.2%,化妆品月均支出在1500元以上的高端消费人群占8.9%。艾媒咨询分析师认为,近年来中国消费者美容护肤理念逐步增强,对化妆品消费意识逐渐形成。在消费升级的大背景下,消费者对品质消费的需求增加,中国化妆品消费市场仍有较大的增长空间。

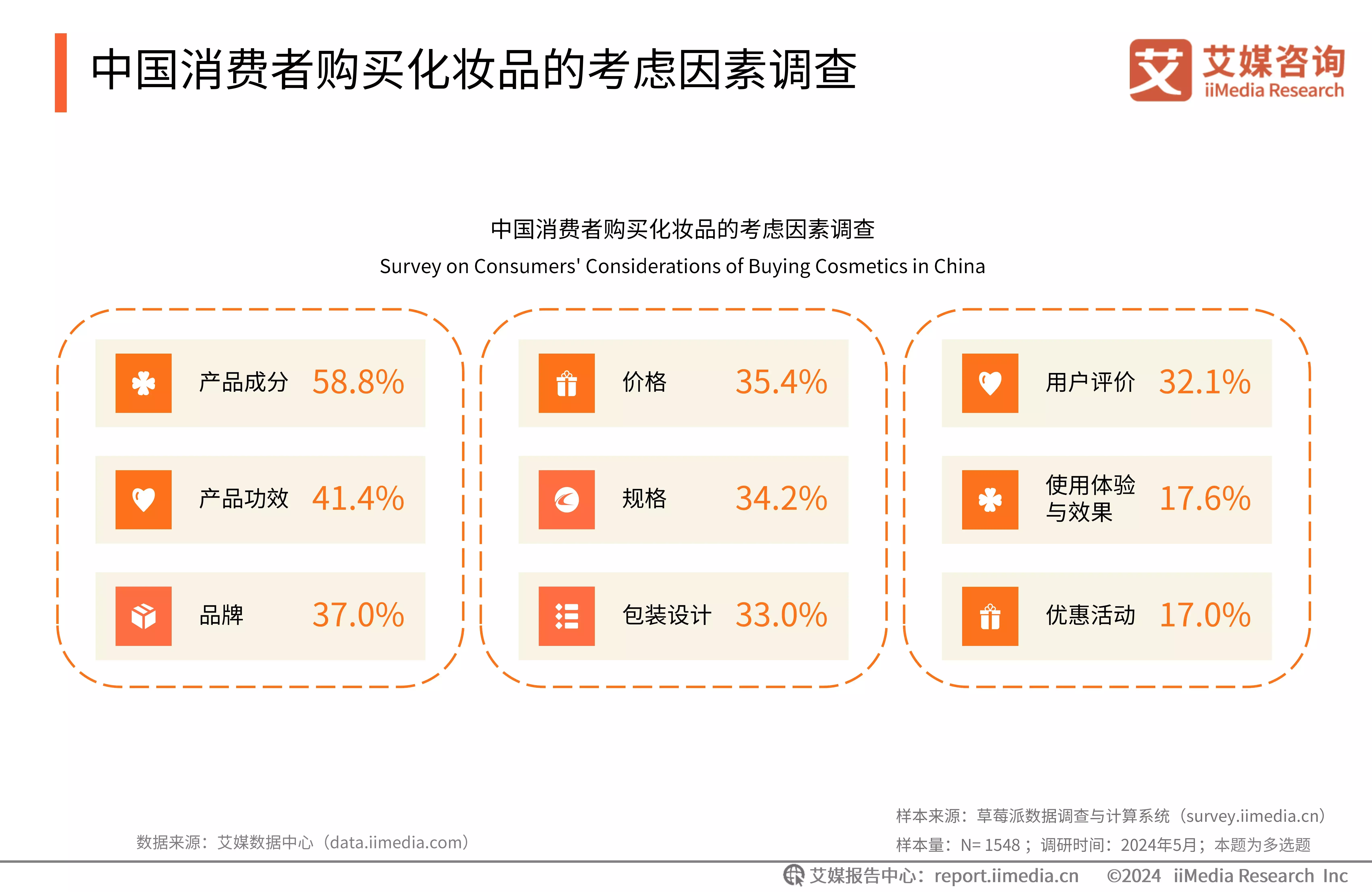

中国消费者购买化妆品的考虑因素调查

iiMedia Research(艾媒咨询)数据显示,2024年中国消费者在购买化妆品时,最关注的因素是产品成分(58.8%)、产品功效(41.4%)以及品牌(37.0%)。中国消费者在购买化妆品时,更加注重化妆品的实用性以及安全性,在此基础上,品牌的知名度更能刺激消费者的购买意愿。艾媒咨询分析师认为,用户消费逐渐回归理性,在购买化妆品时,受包装设计、明星代言等外在因素的影响相对较小。

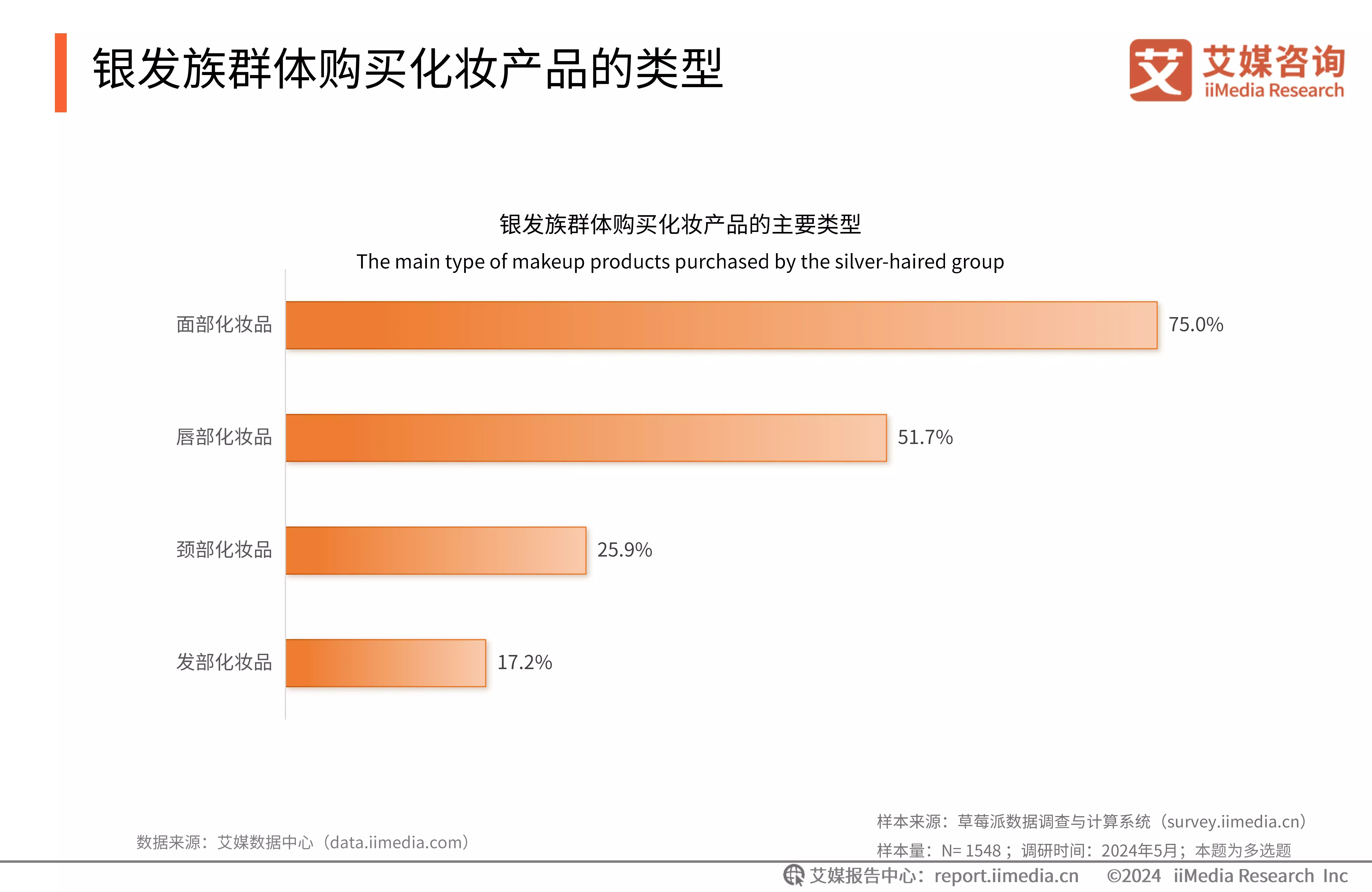

银发族群体购买化妆产品的类型

iiMedia Research(艾媒咨询)数据显示,超七成银发族首选购买的产品是面部化妆品,其次是唇部化妆品,占比51.7%。艾媒咨询分析师认为,银发族群体“年轻化”、“时尚化”的发展趋势愈加明显,但银发族消费者因皮肤老化等客观因素,面部化妆品成为该群体的一大刚需用品。

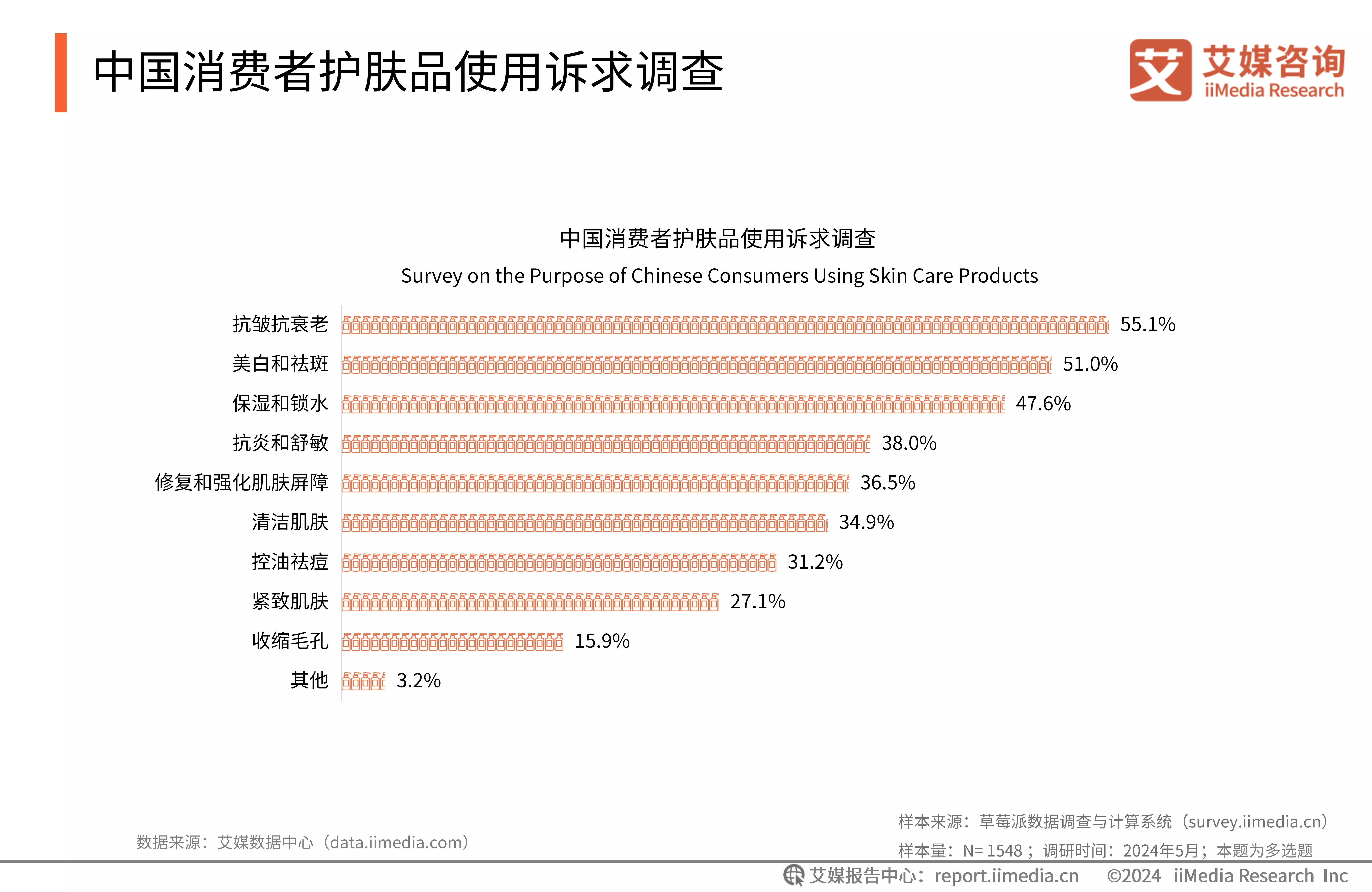

中国消费者护肤品使用诉求调查

iiMedia Research(艾媒咨询)数据显示,2024年,抗皱抗衰老成为消费者选择护肤品的首要考虑因素,占比接近六成。其次,美白祛斑、保湿锁水等原因对消费者在护肤品上的选择有较大影响。艾媒咨询分析师认为,相较于只有补水保湿、防晒等功能的基础护肤产品,功效型化妆品对特有成分、专利配方、研发实力、功效验证等要求更高。对于需求明确的消费者来说,具有抗皱抗衰老这一类功效型护肤品更受消费者喜爱。

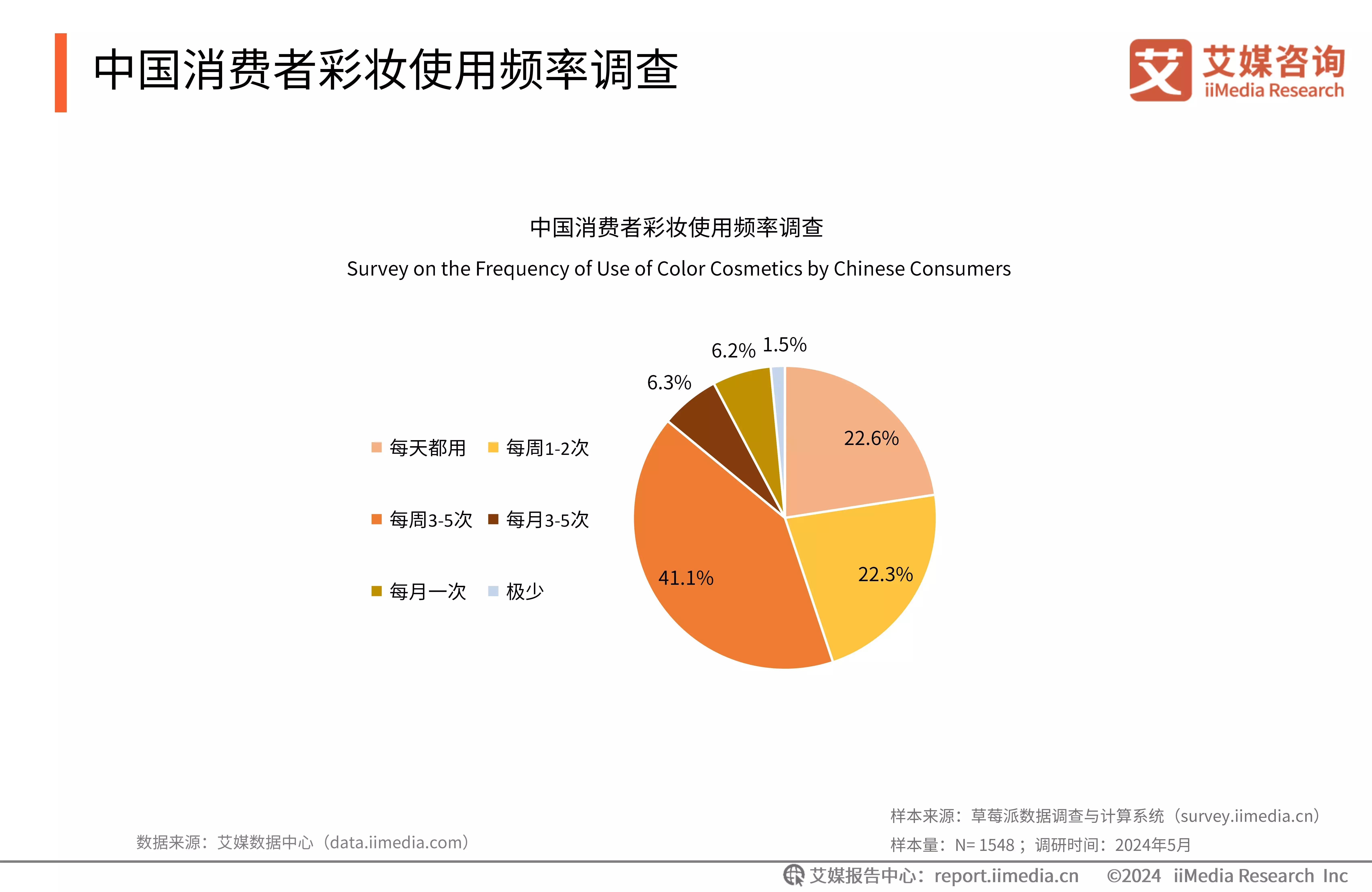

中国消费者彩妆使用频率调查

iiMedia Research(艾媒咨询)数据显示,2024年,超过八成消费者每周至少化妆一次,仅少数消费者(1.5%)平常极少化妆。艾媒咨询分析师认为,随着各类社交、即时聊天工具的普及,消费者通过自拍、短视频等方式展现自身形象的机会和频次增加,颜值的重要性被提升到新高度,彩妆对快速提升外在形象方面的功能性被强化,化妆逐渐融入到愈来愈多消费者的日常生活。

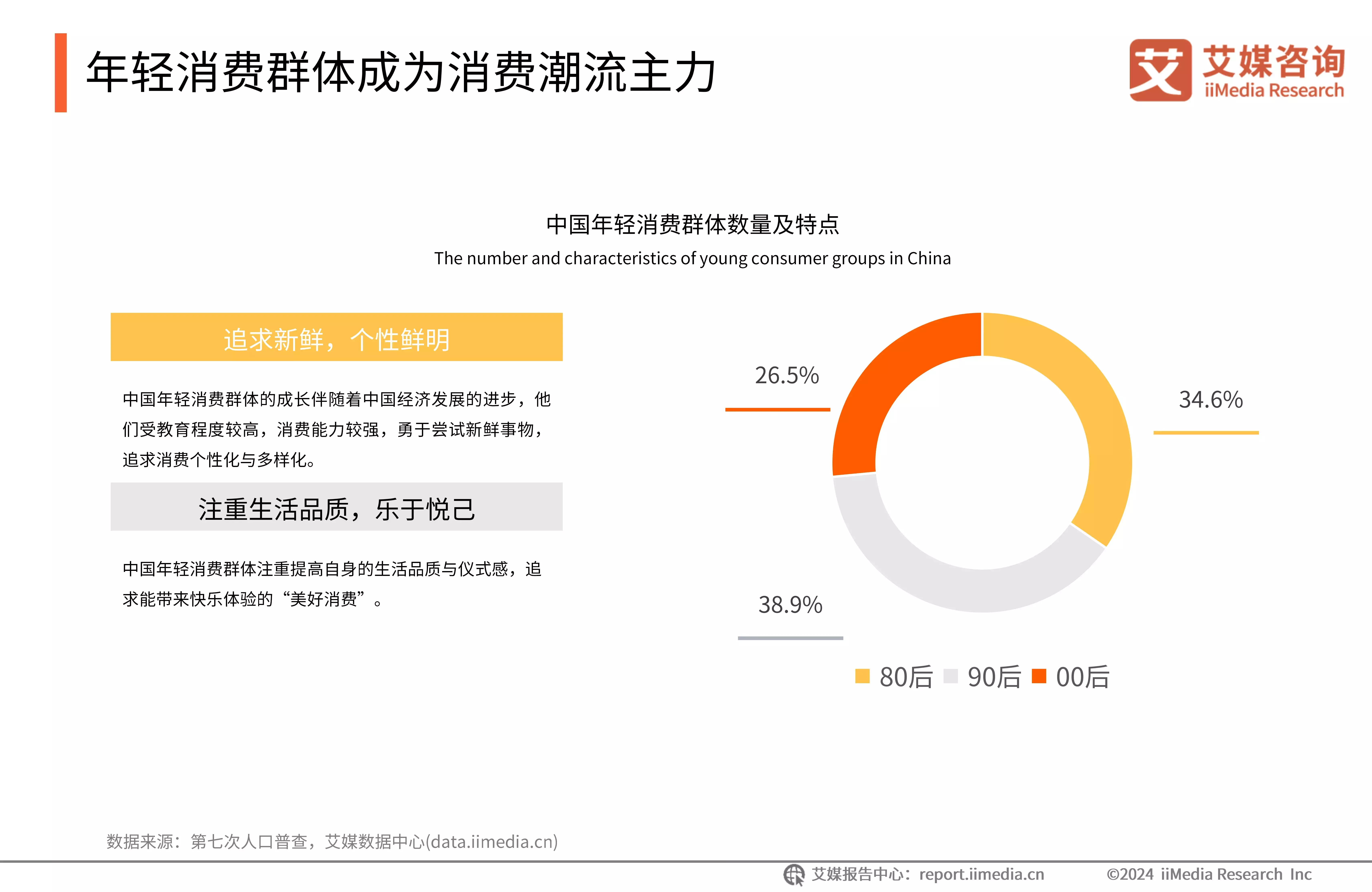

年轻消费群体成为消费潮流主力

以80后、90后、00后为首的年轻消费群体逐渐成为中国消费主力人群。数据显示,中国年轻消费群体(15岁-44岁)数量约为5.55亿,约占中国总人口的三分之一。中国年轻消费群体勇于尝试新鲜事物,注重生活品质的提高,追求个性化的产品及服务。艾媒咨询分析师认为,中国年轻消费群体网络触达方式多样,对种草与IP化等营销方式尤为热衷,品牌需针对不同人群选择合适的营销渠道和模式,以实现更全面的品牌信息传播与市场覆盖。

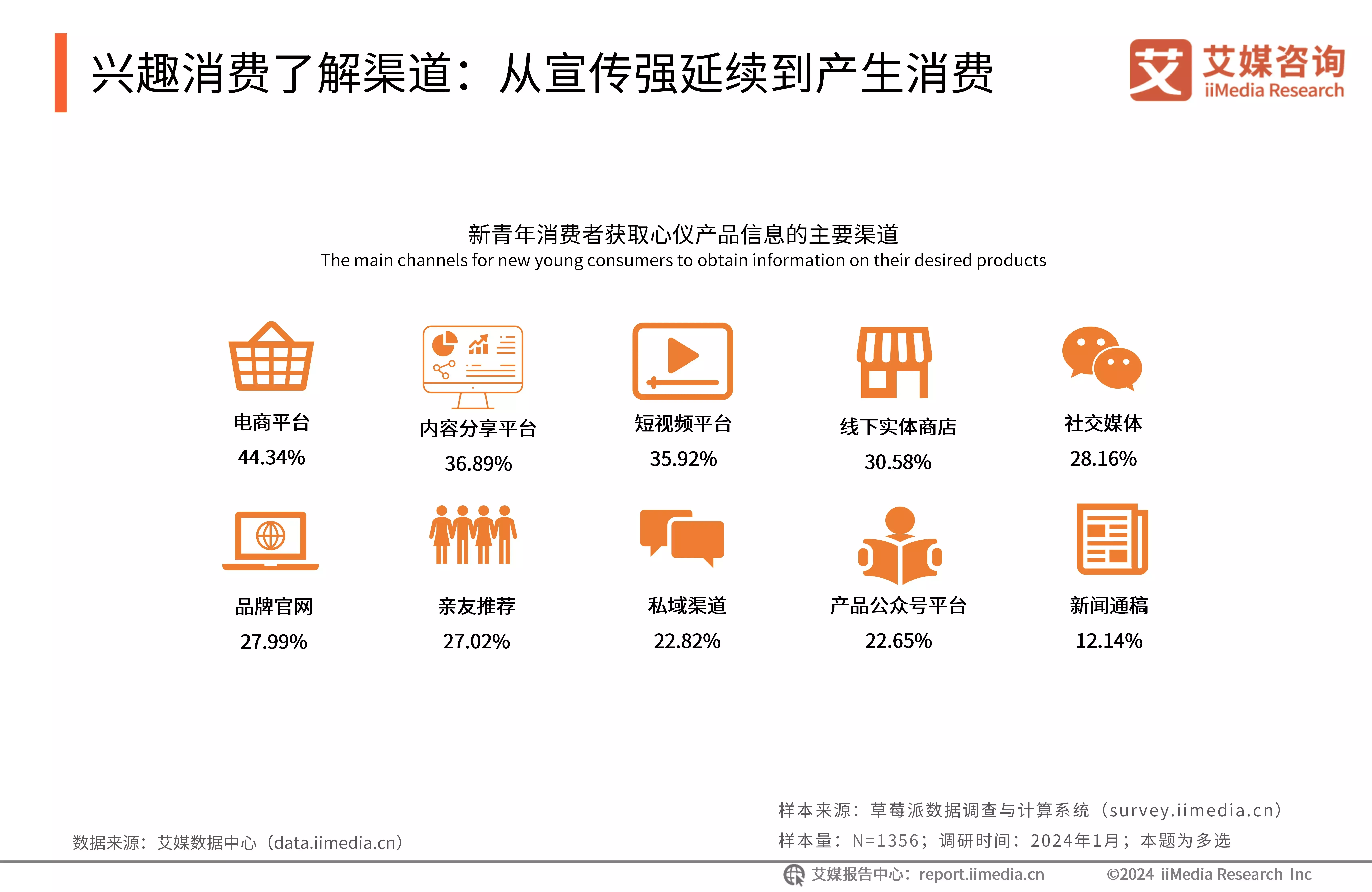

兴趣消费了解渠道:从宣传强延续到产生消费

iiMedia Research(艾媒咨询)数据显示,电商平台、内容分享平台(微博,小红书)、短视频平台等公域流量渠道和线下门店均是消费者接触了解商品的重要渠道。艾媒咨询分析师认为,随着科技的不断优化,产品的宣传方式不断创新,电商平台、短视频、Vlog等新潮的传播方式更能获得消费者的青睐。

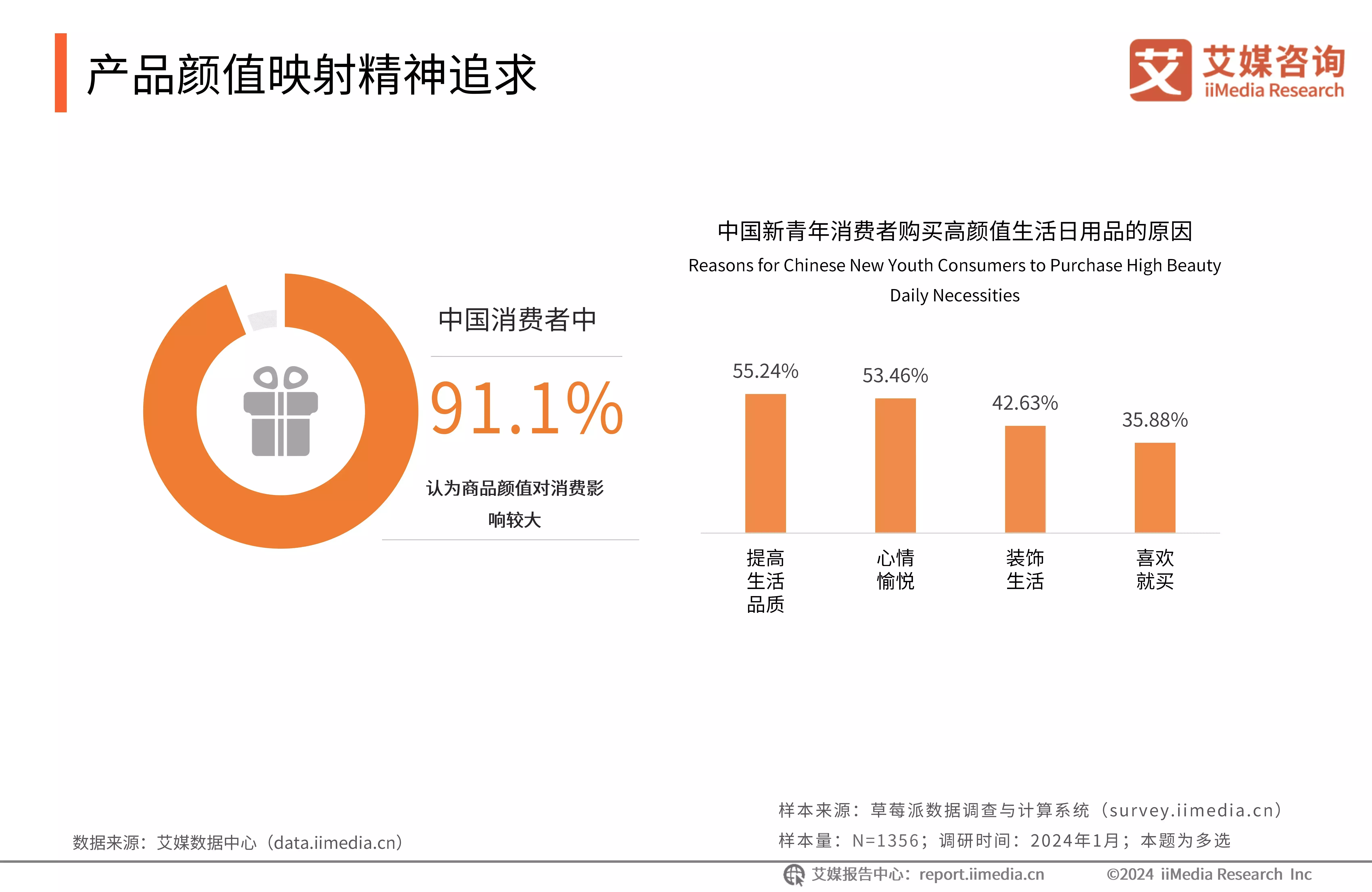

产品颜值映射精神追求

iiMedia Research(艾媒咨询)数据显示,超九成的消费者认为商品颜值会对消费产生重要影响,超五成新青年消费者认为高颜值产品能有效提高自己的生活质量。艾媒咨询分析师认为,高颜值的产品可以让使用者心情愉悦,所以产品外观及包装的设计、创意是新青年进行兴趣消费决策时的重点关注因素,在这个设计“内卷”的时代,品牌方要更用心研究消费者的审美需求,让「好看」成为兴趣消费产品的必要元素。

中国化妆品行业发展趋势(详细趋势分析请查阅完整版报告)

银发经济政策颁布,化妆品行业迎发展新机遇

2024年1月17日,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》,指出银发经济有望成为推动国内经济高质量发展的新支柱。国务院也曾印发的《“十四五”国家老龄事业发展和养老服务体系规划》也指出,要重点开发生活护理等产品,并提升其适老性能,为化妆品行业的发展奠定了一定的基础,银发经济政策的颁布,更加推动了化妆品行业新机遇的发展。

产品内在因素愈发受到关注,功能型化妆品受消费者青睐

iiMedia Research(艾媒咨询)数据显示,中国化妆品消费者购买时最关注的因素是产品成分、价格以及产品功效,用户消费逐渐回归理性,对品牌、包装与明星代言等因素的关注减少。随着消费者对于健康和有效护肤的需求不断增加,功能型护肤品行业将迎来高速发展阶段。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com