来源:开达策略知行

摘 要

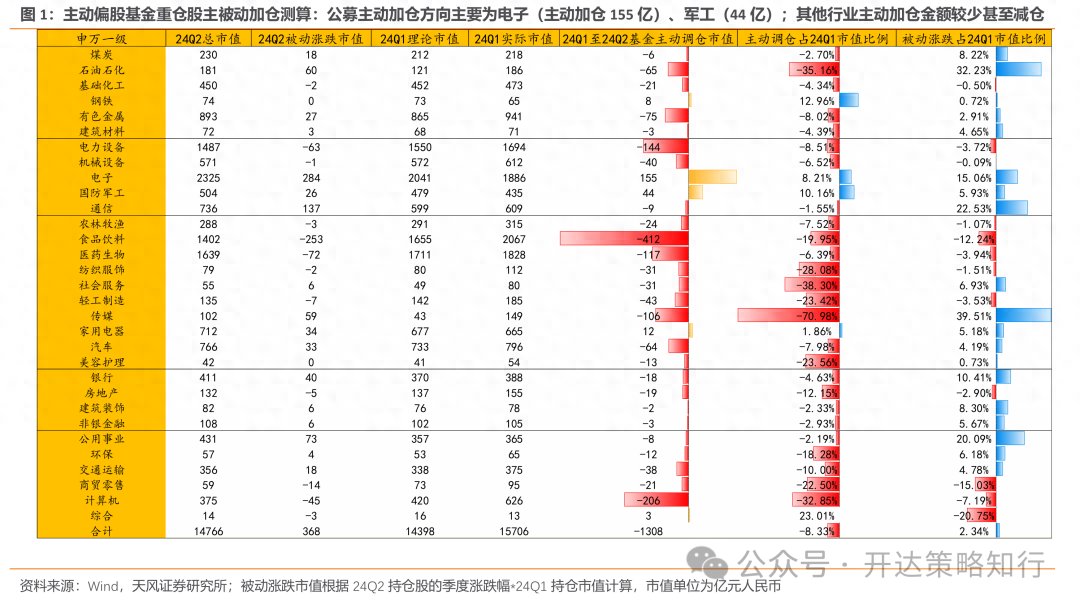

核心结论:公募主动加仓行为和市场关注主线之间存在背离。从表观占比分析,家电、汽车等出口链/出海链主要板块占比上升、煤炭、石油石化、有色、银行和公用事业等红利板块占比亦上升。但拆解背后主被动结构,我们发现公募基金可能并未主动加仓除家电外的上述板块,且家电的加仓金额也很小;换言之,基金持仓中出口(出海)链、红利这两类上半年的主线逻辑板块的占比提升,主要来自市场自身涨跌的被动变化,而公募主动加仓方向是电子和军工。

行业配置变化梳理:TMT仓位上升,下游消费仓位下降,资源红利略增

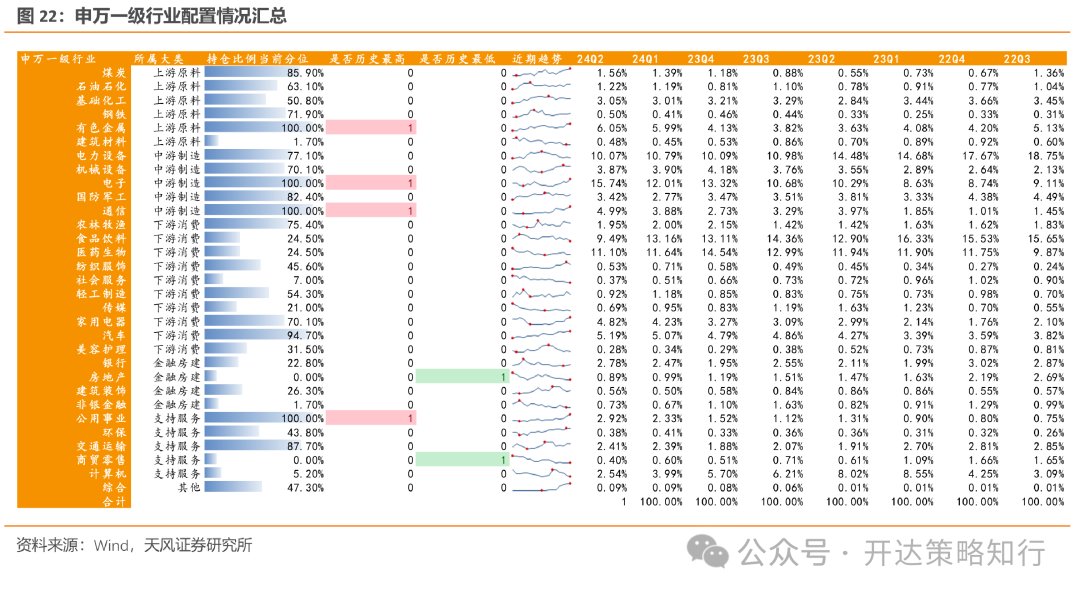

基于主动偏股型基金24Q2重仓股配置分析,24Q2公募持股占比环比增加前六大行业为电子(+3.74%)、通信(+1.11%)、国防军工(+0.65%)、公用事业(+0.59%)、家用电器(+0.59%)、银行(+0.31%),电子、通信、国防军工、家用电器、机械设备超配比例环比上升全行业前5,24Q2持仓板块相对23Q1更加侧重于中游制造和TMT板块上。

行业配置:TMT仓位回升,食品饮料下降。

行业持仓占比历史分位数看:

1)上游行业分化,煤炭、有色金属上行显著,有色升至历史最高位;

2)中游行业中,通信和电子为全行业并列第一,均升至历史最高位;

3)下游行业中,汽车上行显著,农林牧渔保持全行业第二;

4)金融房建、支持服务各行业中,房地产和商贸零售持仓环比下行全行业第一,降至历史最低位,公用事业上行显著,位于历史最高。

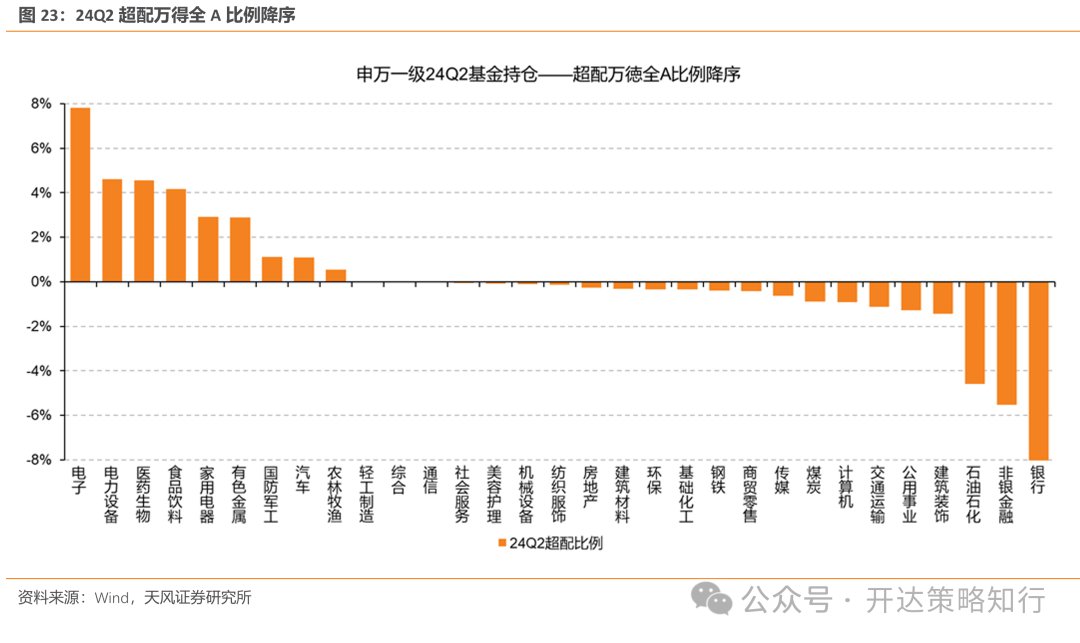

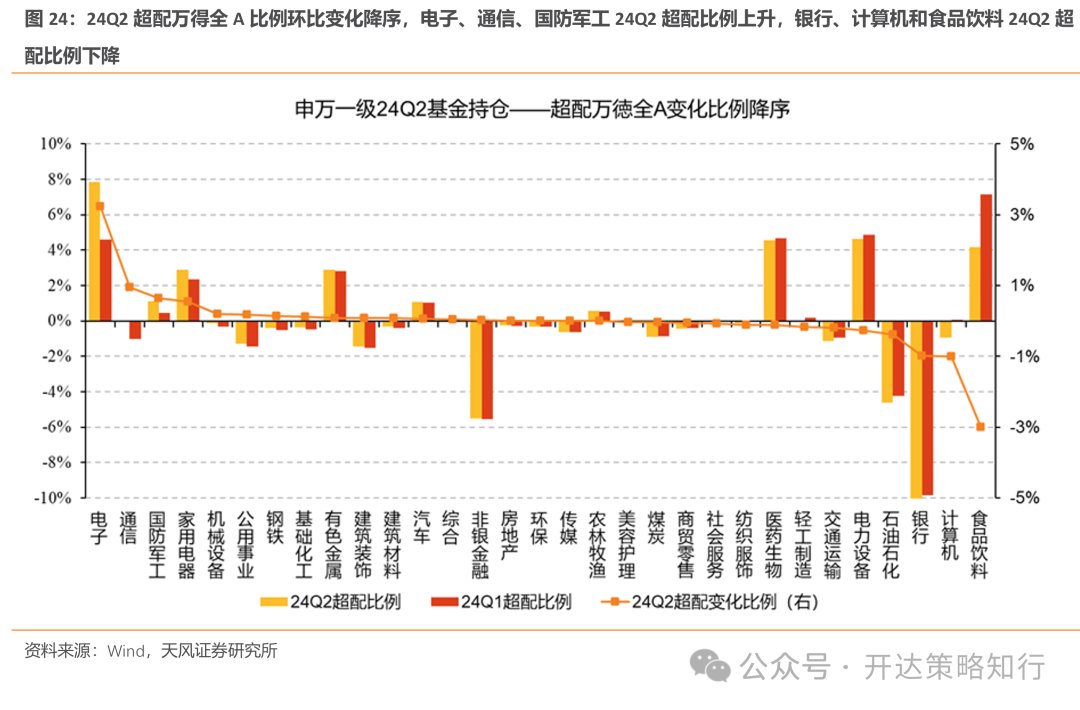

行业超低配与重仓股梳理:电子、通信、军工超配增加,食品饮料超配明显收敛,传媒、电子、通信重仓排名上升率较高

行业超低配:电子、通信、国防军工超配比例环比上升全行业前3,电子超配比例全行业第一。以万得全A配置比例为基准,电子超配增加3.25%,领先全行业;通信行业超配略微增加0.96%;食品饮料超配变化下滑较大,从24Q1的7.16%下滑至24Q2的4.16%。主动偏股基金24Q2超配比例扩大的行业前三分别为电子7.83%(+3.25pcts)、通信-0.04%(0.96pcts)、国防军工1.11%(0.64pcts)。超配比例下滑行业前三为食品饮料4.16%(-3.00pcts)、计算机-0.93%(-1.00pcts)、银行-10.82%(-0.98pcts)。

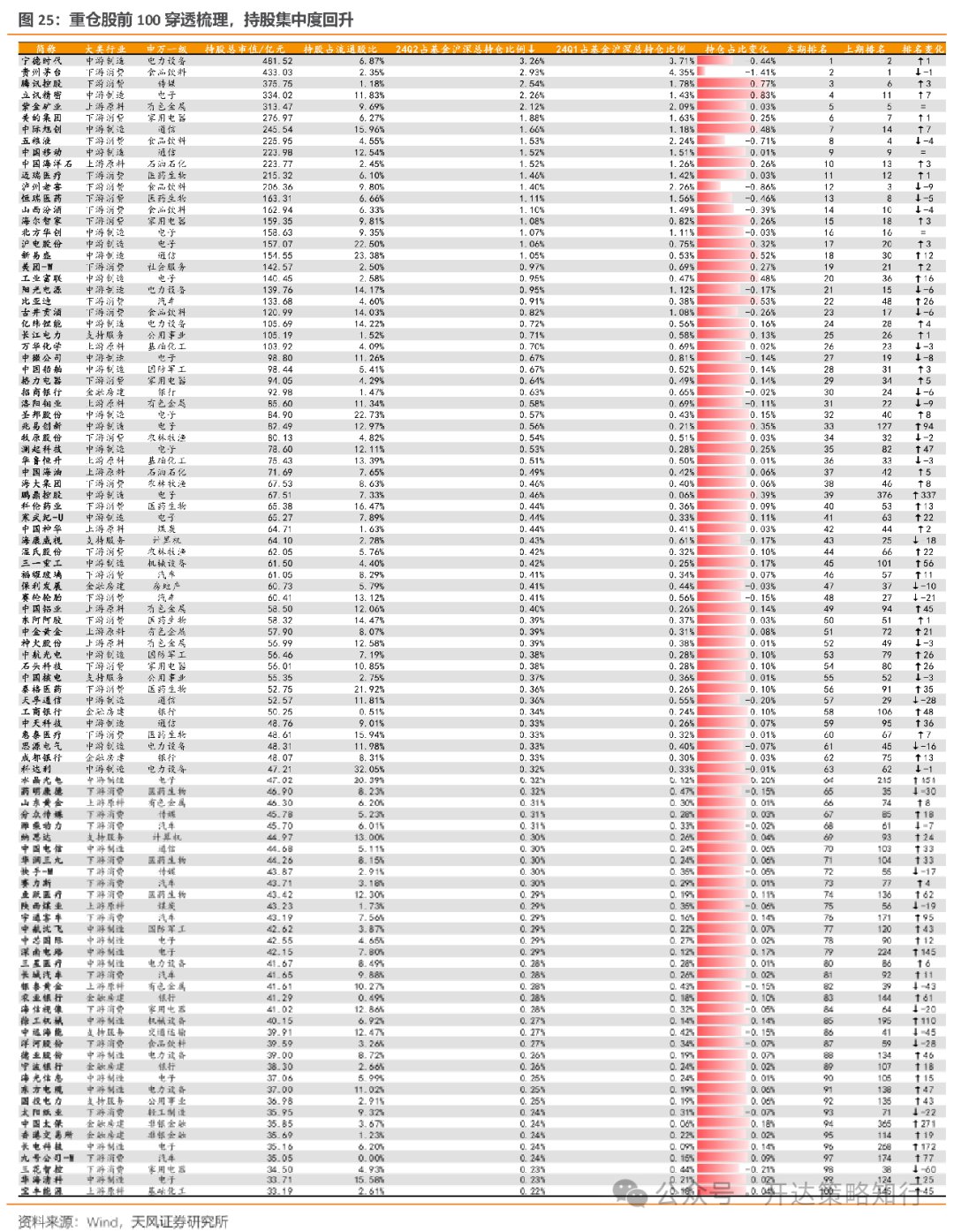

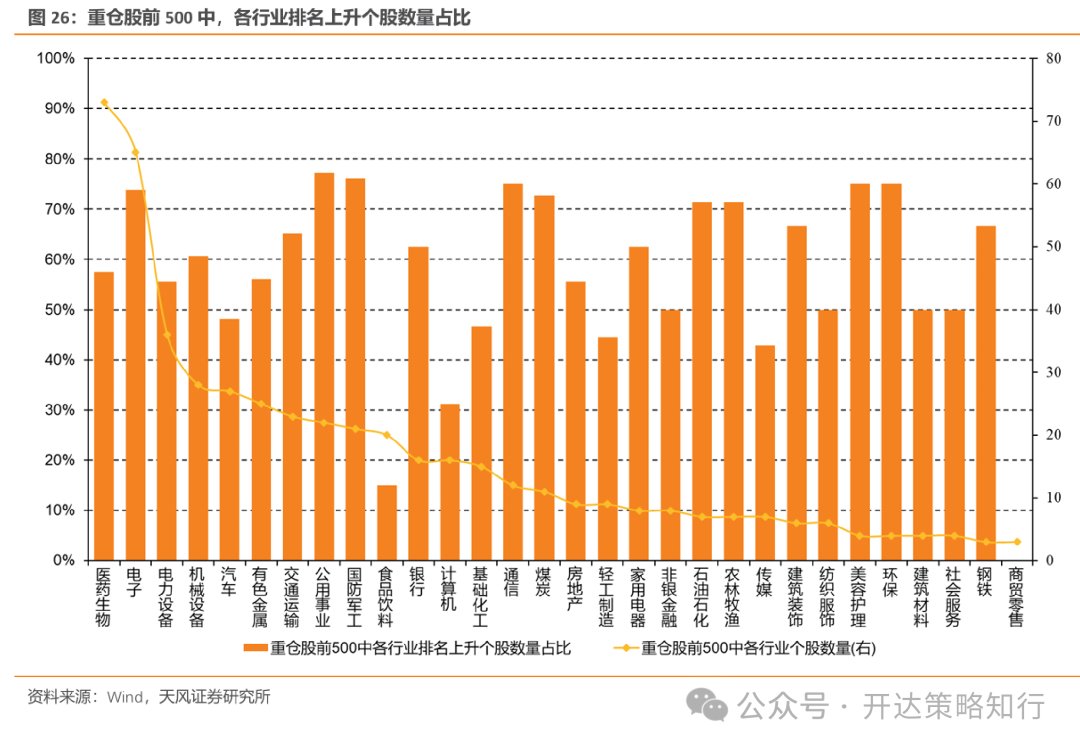

重仓股:在基金重仓前500公司中,24Q2传媒、电子、通信和石油石化公司排名上升率较高,而电子个股进入重仓前500个数环比增加最多,达11只。从重仓股前500公司来看,医药生物、电子、电力设备公司数量分别为73、65和36家,位列前三,且排名上升率分别为57.53%、73.85%和55.56%。

风险提示:1 )基金季报仅披露前十大重仓股,环比对比或有误差; 2 )主被动调仓测算按照最新一期持仓为基准推算,与上一期或有误差。

目 录

内容目录

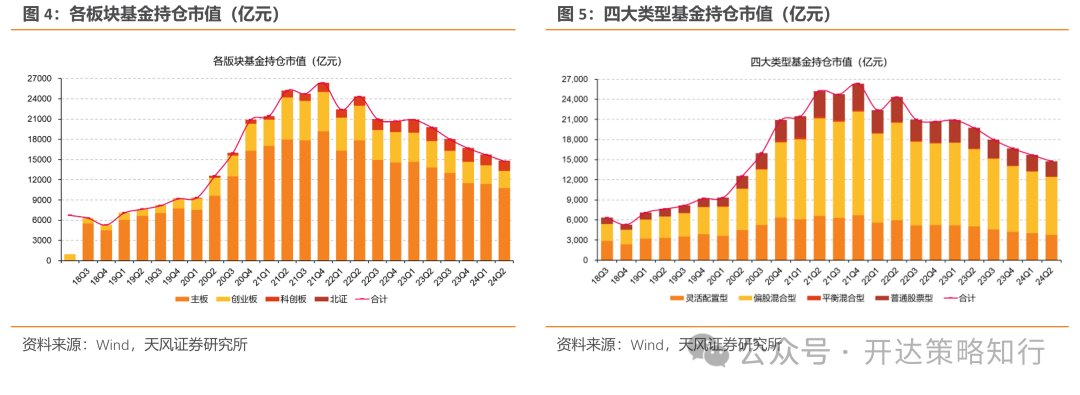

1. 市场:资产配置与板块分布:红利占优行情下主板仓位上升

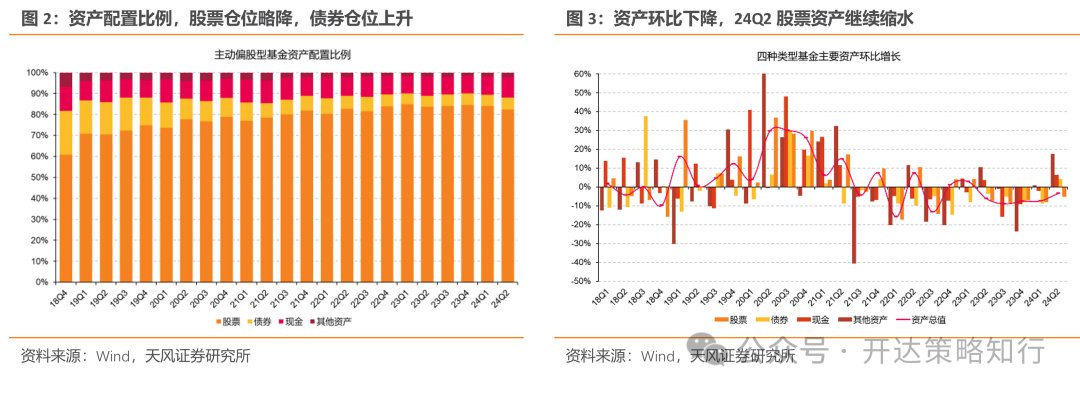

1.1.资产配置:股票仓位略降,债券仓位上升

1.2.板块分布:红利风格占优,24Q2主板仓位上行

2. 行业配置:中游制造增加,下游消费减少.

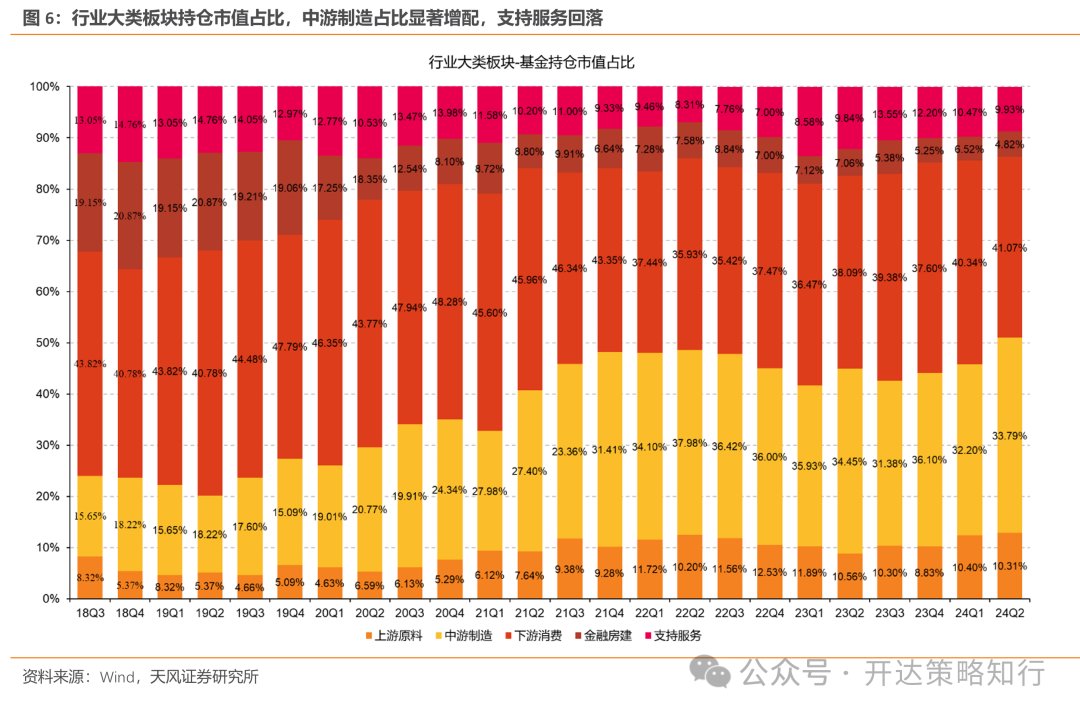

2.1.行业大类:中游制造占比显著增配,支持服务回落

2.2.上游原料:各一级行业板块配比环比上升

2.3.中游制造:电子、通信配比近期新高,机械设备、电力设备配比回落

2.4.下游消费:食品饮料配比下行显著,家用电器配比上行显著

2.5.金融房建:房地产接近历史最低位,其余行业略微回升

2.6.支持服务:支持服务板块配比整体下滑,公用事业配比增加

2.7.一级行业汇总:上游资源和中游制造加仓,金融房建、支持服务多数行业仍位于历史较低位

3. 行业超低配:电子、通信、军工超配增加,食品饮料超配明显收敛

4. 重仓股:传媒、电子、通信和石油石化公司排名上升率较高

5. 风险提示

正 文

前言:本篇报告基金池选取Wind开放式基金分类中的四类主动偏股型基金,包括普通股票型、灵活配置型、偏股混合型以及平衡混合型基金,行业分类采用2021版申万行业分类,基金重仓股明细数据截至2024年7月19日13:30。

1. 市场:资产配置与板块分布:红利占优行情下主板仓位上升

1.1.资产配置:股票仓位略降,债券仓位上升

主动偏股基金24Q2股票仓位为82.33%,24Q1股票仓位为84.02%,股票仓位略降,债券仓位上升。24Q2主动偏股基金相对保守,股票资产约为2.93万亿,环比变化约为-5.23%,债券和现金资产环比变化分别为约+4.20%和+6.42%。其他资产配置比例上升,从24Q1的1.80%增加至24Q2的2.18%。

1.2.板块分布:红利风格占优,24Q2主板仓位上行

24Q2主板仓位上行,创业板、科创板仓位回落。24Q2主板、创业板、科创板仓位分别为72.77%、17.40%、9.73%;24Q1主板、创业板、科创板仓位分别为72.31%、17.73%、9.85%。

2. 行业配置:中游制造增加,下游消费减少

行业分类采用2021版申万行业分类,行业大类构建标准则采用我们的行业比较体系,分为5大板块:

上游原料:煤炭、石油石化、基础化工、钢铁、有色金属、建筑材料;

中游制造:电力设备、机械设备、电子、国防军工、通信;

下游消费:农林牧渔、食品饮料、医药生物、纺织服饰、社会服务、轻工制造、传媒、家用电器、汽车、美容护理;

金融房建:银行、房地产、建筑装饰、非银金融;

支持服务:公用事业、环保、交通运输、商贸零售、计算机。

2.1.行业大类:中游制造占比显著增配,支持服务回落

24Q2上游原料占基金持仓配比环比小幅增配0.42pcts;中游制造则环比显著上行4.75pcts、下游消费环比配比下行4.46pcts。主动偏股24Q2的行业大类配置分别为上游原料12.86%(环比+0.42pcts,后文括号内均为环比变化)、中游制造38.09%(+4.75pcts)、下游消费35.34%(-4.46pcts,连续两个季度环比减配)、金融房建4.97%(+0.34pcts)、支持服务8.65%(-1.06pcts)。24Q2中游制造配比上升幅度与下游消费配比下降幅度相似。

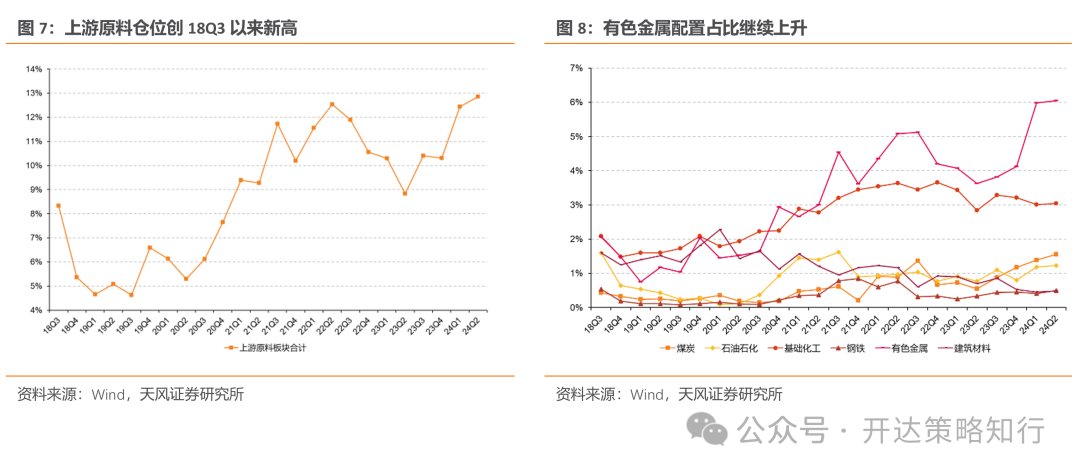

2.2.上游原料:各一级行业板块配比环比上升

一级行业24Q2仓位分别为有色金属6.05%(+0.06pcts)、基础化工3.05%(+0.04pcts)、煤炭1.56%(+0.17pcts)、石油石化1.22%(+0.04pcts)、建筑材料0.48%(+0.03pcts)、钢铁0.50%(+0.09pcts)。

上游板块二级行业中,配置占比合计环比上升主要有工业金属(+0.33pcts)、煤炭开采(+0.17%)等,同时能源金属(-0.29pcts)、小金属(-0.17pcts)等表现为减配。

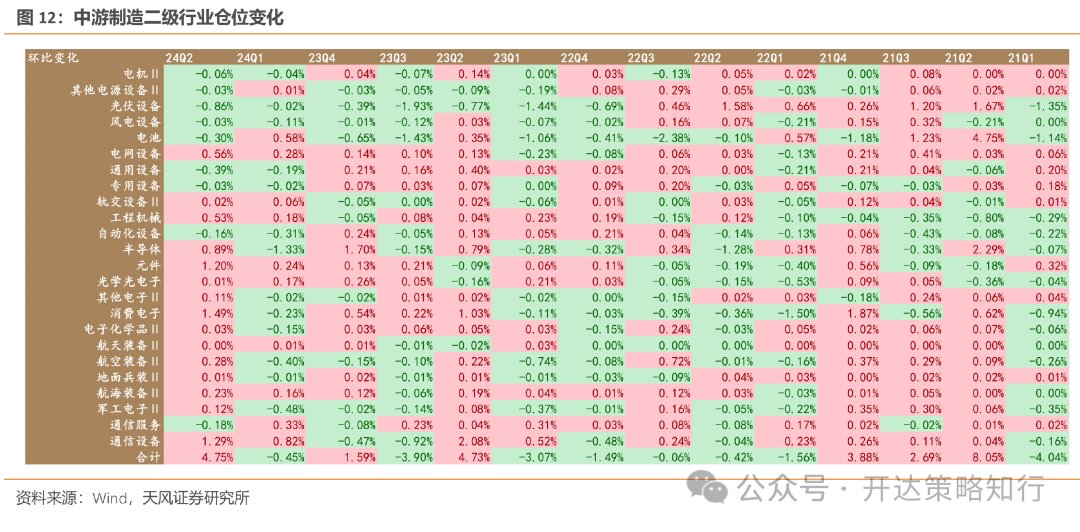

2.3.中游制造:电子、通信配比近期新高,机械设备、电力设备配比回落

电子、通信配比近期新高,机械设备、电力设备配比回落。24Q2通信配比为4.99%历史新高。电子配比为15.74%,同样达到近期新高。电力设备24Q2配比来到10.07%,略微回落。机械设备配比3.87%,为自23Q4以来连续第二期回落;国防军工配比3.42%。细分至二级行业,通用设备-0.39pcts、电池-0.3pcts环比减少;消费电子+1.49%、元件+1.20%、半导体+0.89pcts环比增加。

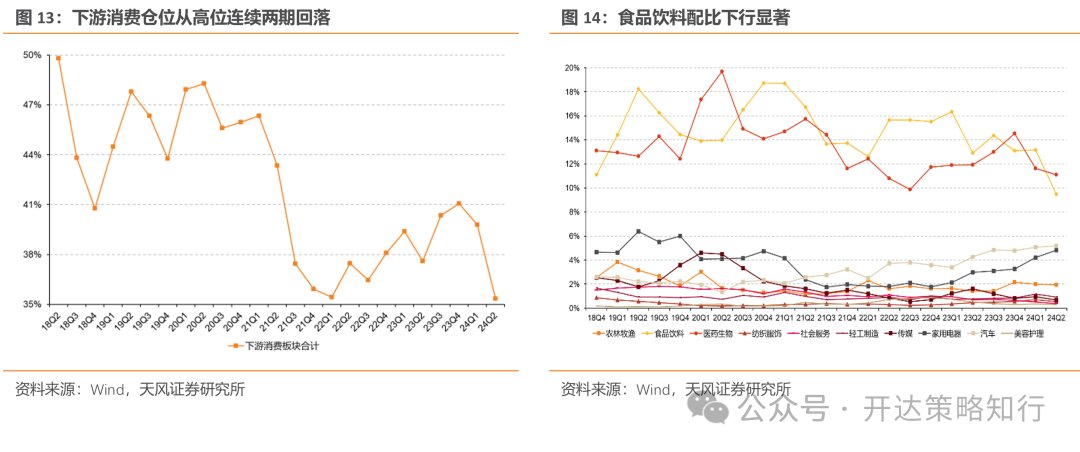

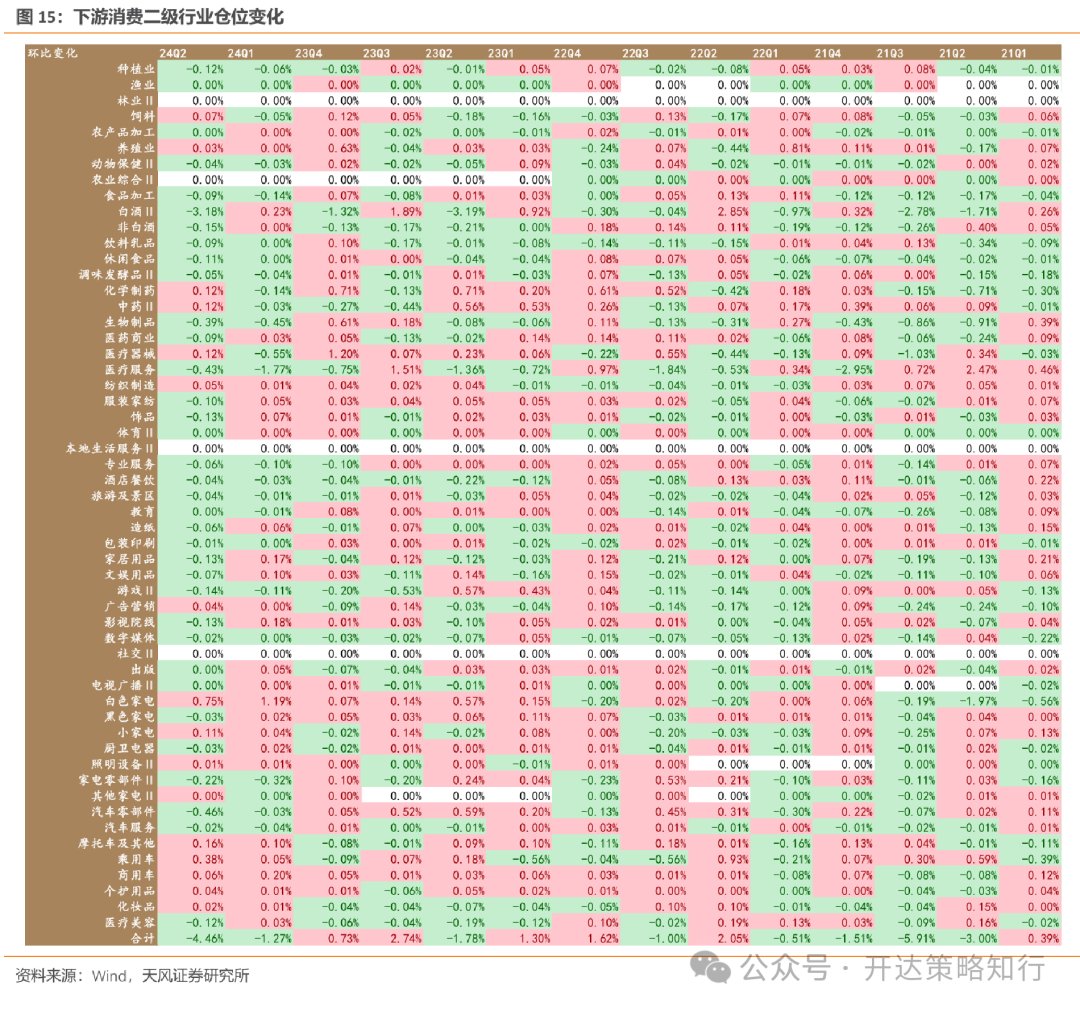

2.4.下游消费:食品饮料配比下行显著,家用电器配比上行显著

食品饮料配比从23Q3高位开始回落至24Q2的9.49%。汽车24Q2配比至5.19%。家用电器连续多期上升,24Q2配比至4.82%。医药生物24Q2配比略微回落至11.10%。食品饮料配比从23Q3高位开始回落至24Q2的9.49%。其余下游消费行业小幅变动。

细分至二级行业,白色家电+0.75pcts增幅最大。白酒-3.18pcts、汽车零部件-0.46pcts下降显著。

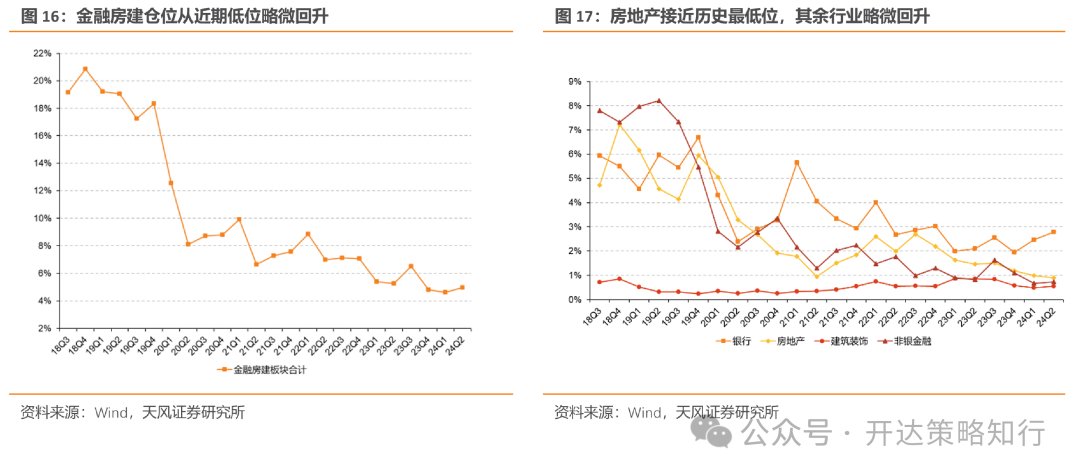

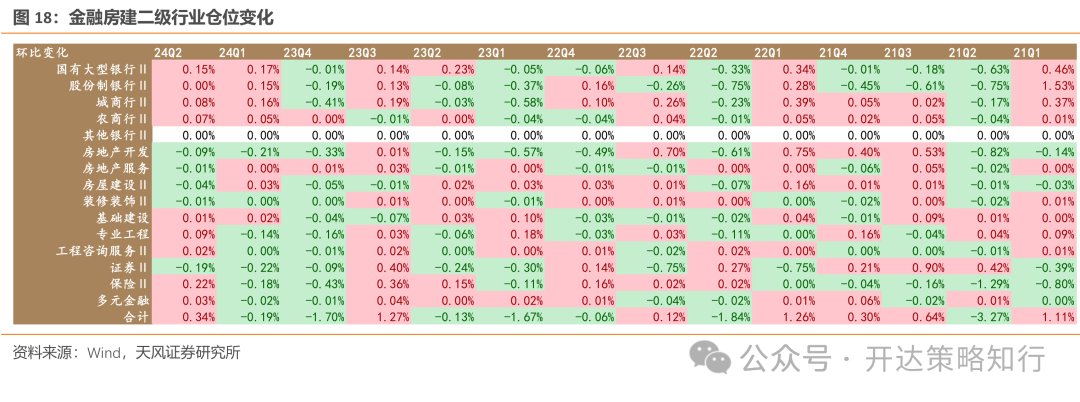

2.5.金融房建:房地产接近历史最低位,其余行业略微回升

房地产接近历史最低位,其余行业略微回升。银行业配比2.78%(+0.31pcts),非银金融0.73%(0.06pcts),房地产0.89%(-0. 1pcts)接近历史最低位,建筑装饰0.56%(0.06pcts)小幅震荡。

细分至二级行业,国有大型银行+0.15pcts、城商行+0.08pcts。证券-0.19pcts、房地产开发-0.09cts环比减配。

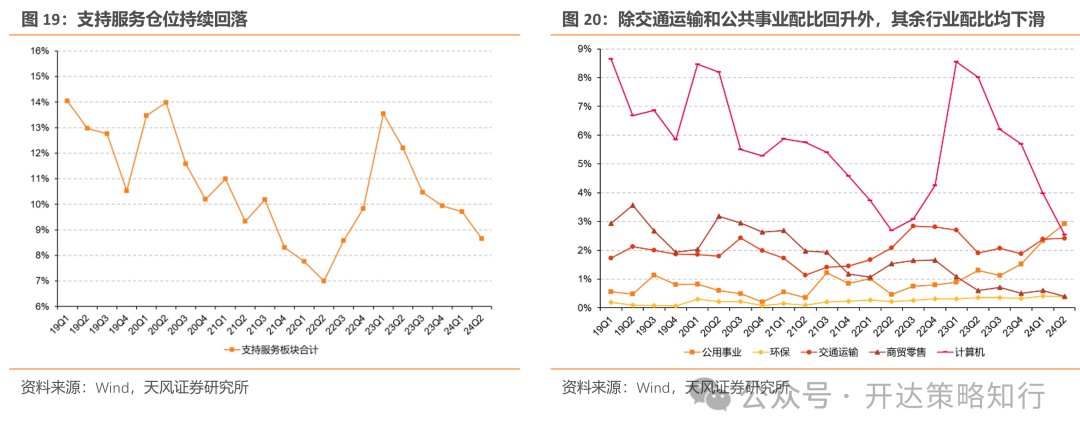

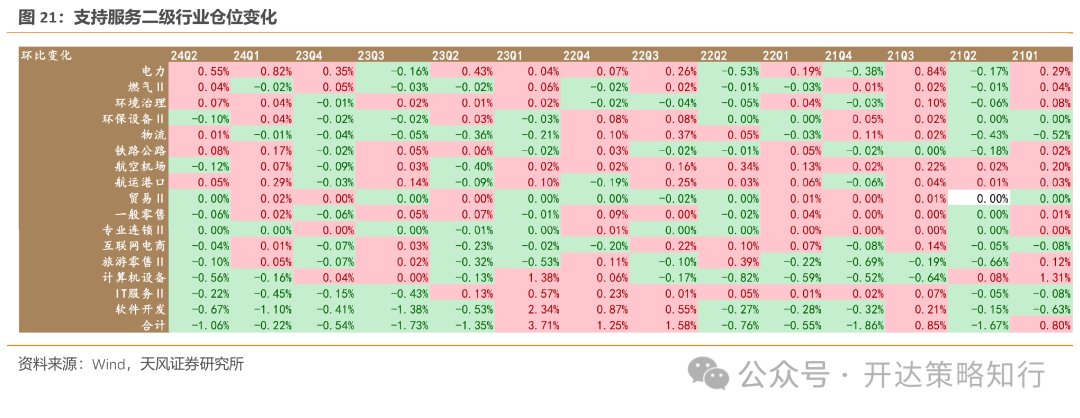

2.6.支持服务:支持服务板块配比整体下滑,公用事业配比增加

除交通运输和公共事业配比回升外,其余行业配比均下滑。公共事业配比上升至2.92%(0.59 pcts)、交通运输配比上升至2.41%(0.02 pcts),其余行业配比回落,其中计算机回落幅度最大,回落1.44 pcts至2.54%。

细分至二级行业,电力+0.55pcts、铁路公路+0.08pcts配比上升。计算机设备-0.56pcts、软件开发-0.67pcts减配显著。

2.7.一级行业汇总:上游资源和中游制造加仓,金融房建、支持服务多数行业仍位于历史较低位

从行业持仓占比分位数来看:

3. 行业超低配:电子、通信、军工超配增加,食品饮料超配明显收敛

电子、通信、国防军工超配比例环比上升全行业前3,电子超配比例全行业第一。以万得全A配置比例为基准,电子超配增加3.25%,领先全行业;通信行业超配略微增加0.96%;食品饮料超配变化下滑较大,从24Q1的7.16%下滑至24Q2的4.16%。

主动偏股基金24Q2超配比例扩大的行业前三分别为电子7.83%(+3.25pcts)、通信-0.04%(0.96pcts)、国防军工1.11%(0.64pcts)。

超配比例下滑行业前三为食品饮料4.16%(-3.00pcts)、计算机-0.93%(-1.00pcts)、银行-10.82%(-0.98pcts)。

4. 重仓股:传媒、电子、通信和石油石化公司排名上升率较高

在基金重仓前500公司中,24Q2传媒、电子、通信和石油石化公司排名上升率较高,而电子个股进入重仓前500个数环比增加最多,达11只。从重仓股前500公司来看,医药生物、电子、电力设备公司数量分别为73、65和36家,位列前三,且排名上升率分别为57.53%、73.85%和55.56%。

5. 风险提示

1)基金季报仅披露前十大重仓股,环比对比或有误差;2)主被动调仓测算按照最新一期持仓为基准推算,与上一期或有误差。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com