核心观点

就借券模式来看,核心有债券借贷和买断式回购两种,但两者均面临机制的短期约束,从政策导向来看,买断式回购或适配度更高。

对债市影响层面,当前央行公布借券的信号意义或大于实际操作意义,债牛底层逻辑未改,但央行风格切换对短期市场或造成一定波动。

作者:覃汉/汪梦涵

一、“央行借券”言论的背景

核心观点:前期“预期引导”对债市影响效应逐步走弱,“操作落地”风格切换导致债市重定价。

回溯本轮央行对长债进行“预期引导”管理时间线、内容、以及彼时的债券收益率点位,我们可以发现,伴随着时间推移,央行“预期引导”言论对于长债的效应越来越弱,背后核心逻辑有二:

1、预期引导核心集中于言论层面,但鉴于点位和卖债操作落地细节具有不确定性,债市反映逐步钝化。

4月开始,央行在其旗下媒体、报告、公开发言中,多次对长债收益率进行预期管理, 具体来看,预期引导细节愈发明确,但债市反馈效应走弱:

阶段一(4月初至4月23号之前):央行对长期国债收益率的言论多集中于“长期处于合理区间”,但从债市行情来看,彼时市场在手工补息等逻辑下做多情绪旺盛,叠加前述引导更多是旗下媒体发言,因此30年国债收益率并未反映过多,整体处于颠簸下行过程中。

阶段二(4月23日至5月底):4月23日央行主管负责人接受金融时报采访,初次提及30年国债收益率2.50%的关键点位,并在其后不断强调,对应债市在经历4月底大幅调整后,5月开始进入震荡调整期,市场围绕着30年国债收益率2.50%做交易。

阶段三(6月初至6月底):进入6月,央行对长债的预期引导核心涉及风险提示,其中券种从30年逐步演变到全品种,风险提示主体从农商切换为基金,但是从债市行情来看,市场基于对央行持仓的明确,以及在6月18日30年国债突破关键点位后央行未采取更多实质性落地操作等考虑,做多情绪升温,截至6月底,30年国债收益率贴近2.40%附近。

2、广义基金负债牛和资产荒推动债牛根基未变,排名压力下做多长债/超长债成为主要选择。

基于流动性视角,广义基金持续“负债牛”:(1)新增资金部分,在M2处于正增长的背景下,叠加信贷相对疲软,新增资金在风险偏好较低的背景下,更多流向广义基金;(2)存量资金部分,在银行存款利率调降背景下,银行体系资金也逐步流向广义基金。

基于可配资产视角,广义基金对应“资产荒”:(1)政策发力的相对平稳,带动实体信用难以大幅扩张;(2)“防范金融风险”导向下非标等资产萎缩;(3)财政发力进度较慢,配套融资也减少,对应债券供给减少。

基于机构视角,“排名压力”下长债是最优选择:以季度为视角,一季度1-2月份30年下行明显,即使在3月底出现了部分回调,但长债整体赚钱效应仍强,对应相关产品规模增长相对较快,二季度,在担心超长债供给和央行讲话的背景下,4-5月份长债下行颠簸,市场机构排名变动不大,因此6月初机构或在相关压力下加仓长债,从结果来看,产品排名在最后一个月变动明显,回溯年内,在机构的“绝对收益、回撤、规模”的“不可能三角”当中,长债/超长债是最为合意的品种。

综上,“负债牛”和“资产荒”主逻辑下对应债牛基础未变,但市场对政策的信任程度决定了久期策略使用的时点和可持续性,本次央行进行了“预期管理”到“或实操落地”的风格切换,带动债市重新定价,从调整幅度来看,7月1日“央行借券”信息下的30年国债调整幅度和4月23日央行部门负责人首次发言的30年国债调整幅度类似。

二、“央行借券”的思考和推演

核心观点:短期机制约束仍在,债牛背景下操作侧重点在于借入规模多寡,或有债券借贷和买断式回购两种操作模式。

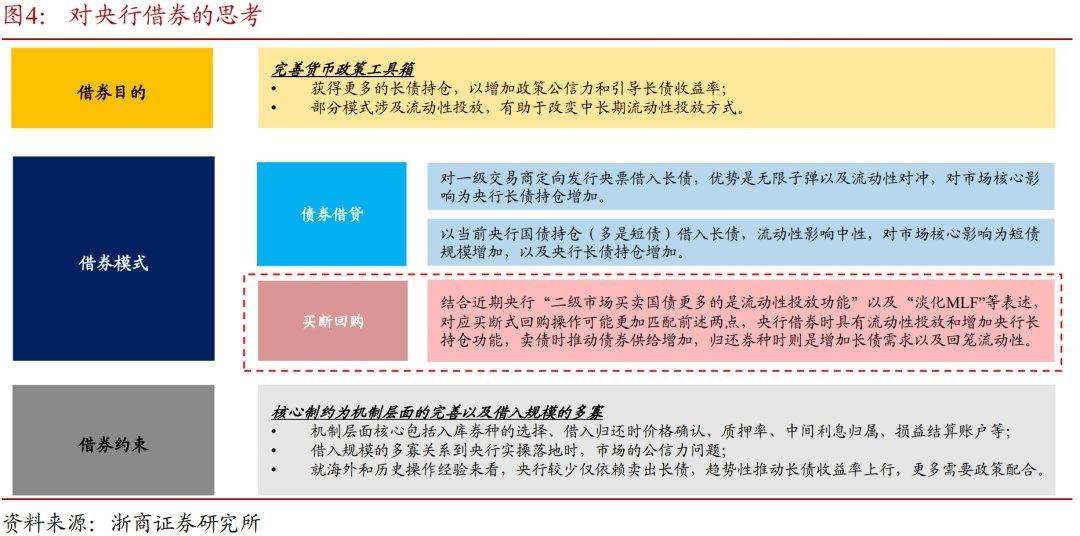

1、央行借入债券核心制约为机制层面的完善以及借入规模的多寡,其中:

(1)机制层面核心包括入库券种的选择、借入归还时价格确认、质押率、中间利息归属、损益结算账户等;

(2)借入规模的多寡关系到央行实操落地时,市场的公信力问题;

(3)就海外和历史操作经验来看,央行较少仅依赖卖出长债,趋势性推动长债收益率上行,更多需要政策配合。

2、从或有操作模式来看,核心有债券借贷以及买断式回购两种,两者的推演如下:

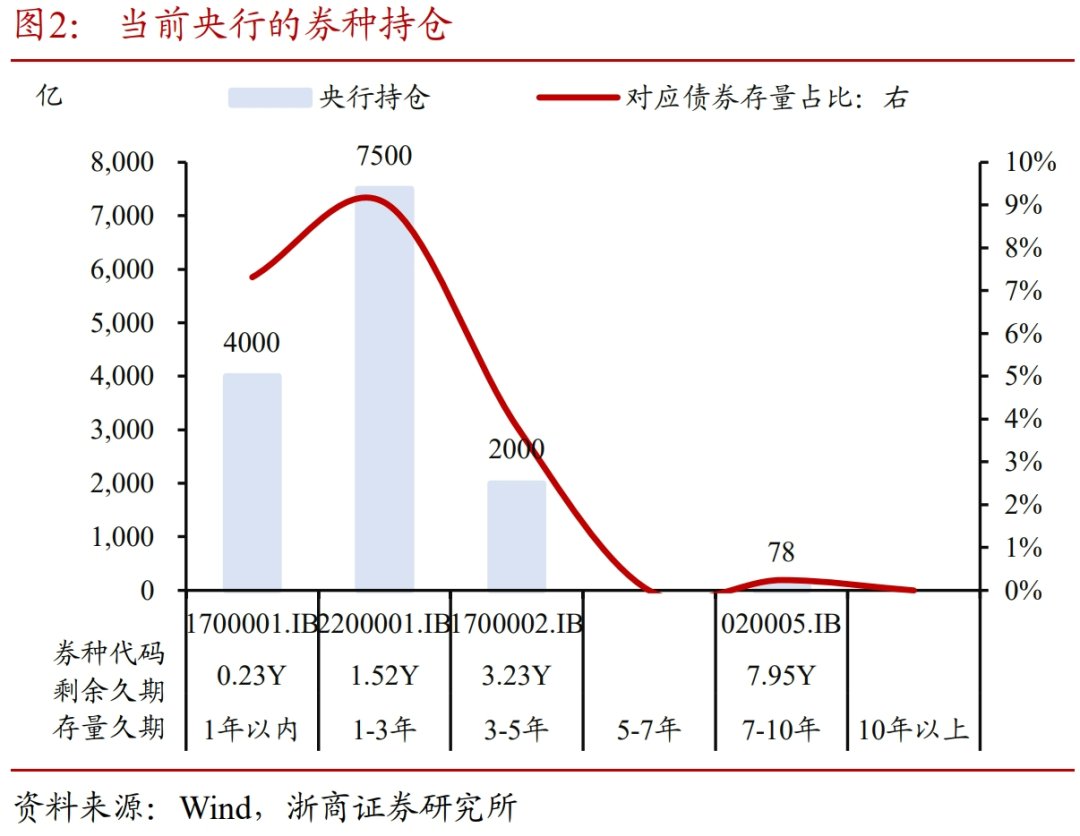

(1)央行开展债券借贷对流动性无影响,对应核心目的是获得更多长债持仓。债券借贷涉及质押品,质押品或是发行央票或者是当前央行的国债持仓,鉴于央票期限相对比较短,当前央行国债持仓短债为主,因此若是类似于债券借贷背景,本质上属于以短券换长券,那么对应,若是定向同一级交易商发行央票借入长债,优势是无限子弹以及流动性对冲,对市场核心影响为央行长债持仓增加,若是以当前国债持仓的短券借入长债,流动性影响中性,对市场核心影响为短债规模增加,以及央行长债持仓增加。

(2)买断式回购对流动性有影响,对应央行若开展借券操作可以同时影响长债收益率和流动性。买断式回购同债券借贷核心区别在于影响流动性,质押品为基础货币,结合近期央行“二级市场买卖国债更多的是流动性投放功能”以及“淡化MLF”等表述,对应买断式回购操作可能更加匹配前述两点,举例来看,若开展一年期的买断式回购,那么央行在获得长债持仓的同时或可投放一年期的中长期流动性以置换对应MLF。

三、对债市行情的看法

核心观点:债牛根基未改,央行风格切换或导致短期长债波动增加。

首先,当前央行公布借券的信号意义或大于实际操作意义。

央行同一级交易商进行借券卖债,同窗口指导的核心区别为信号意义的强弱,具体来看,6月底农商和大行减持30年明显,但仍未阻挡住6月底的债券收益率下行,本质上反映广义基金的欠配程度和久期诉求都相对较强,同时如前所述,借券机制设立需要时间,因此本次央行借券的信号意义或大于实操意义。

其次,从可操作时间点角度,若是买断式回购操作则有8月开启可能。

正如我们前期所说,若央行开展借券,那么短期核心约束在于机制层面,操作侧重点在于规模多寡以及释放的价格效应,操作时间点取决于央行对于长债点位管理的强烈程度。若央行开展买断式回购,涉及流动性投放,结合政策导向和8月后MLF到期量环比抬升明显等信息,叠加近期政府债审批略有放松迹象,不排除彼时央行开展买断式回购实现流动性投放和长债持仓的双重目的。

最后,债牛根基未改,央行风格切换和当前长债筹码分布或导致短期长债波动增加。

本次30年国债反弹的幅度和4月23日相近,且急跌明显,底层逻辑来源于,当前30年仓位更多集中于基金,而在该种筹码分布下,机构多是右侧思路,追涨杀跌性明显,难以对点位和趋势进行线性外推。展望后续,“资产荒”和“负债牛”逻辑下债牛根基仍在,短期央行风格切换或增加长债波动,债市进入短暂数天的观望区间,如果行情出现超调仍可采取逢高配置思路。

四、风险提示

相关逻辑均是线性外推,若出现假设变量改变,对结论或有影响;

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

本研究报告根据2024年7月2日已公开发布的《对于央行借券的思考》整理;分析师:覃汉、汪梦涵

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com