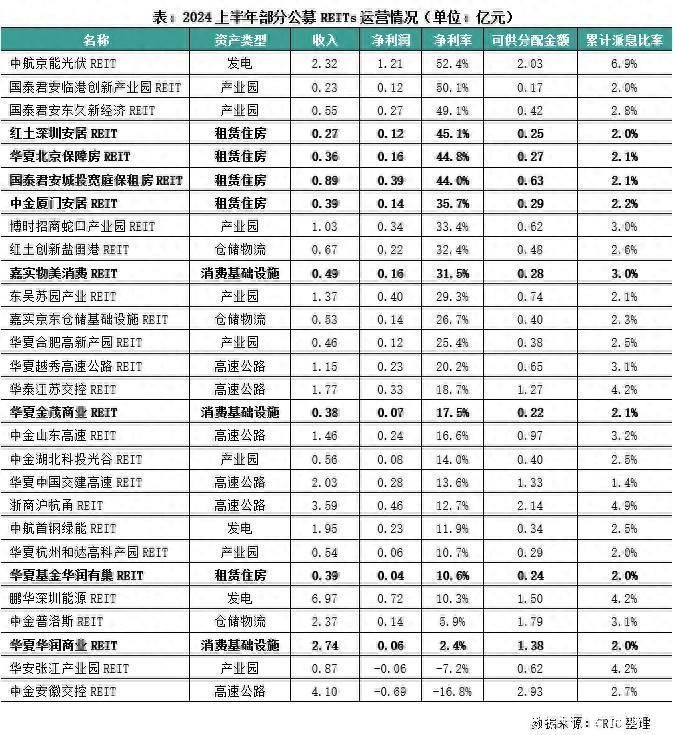

智通财经APP获悉, 7月25日,克而瑞研究中心发文称,截至7月24日,大多数已上市的公募REITs公布了二季度的运营情况,结合一季度的披露可以发现,上半年有披露运营情况的28只已上市公募REITs中,除了华安张江产业园REIT等,其余26只REITs都实现了盈利,其中更有14只实现了净利率20%以上,占比超过了一半,公募REITs整体仍然继续保持着较高的收益率。按上半年累计可供分配金额来计算,28只公募REITs的算术平均分派率为2.8%,投资者回报率也较为稳定。

在将28只公募REITs按底层资产类型进行分类之后,可以发现房企较为关心的消费类基础设施公募REITs在上半年的整体净利率仅有7.9%。这其中固然有样本数量较少,单只REIT影响较大的原因,但是也可以看出来当前重资产的消费类基础设施盈利仍然相对困难。

相较之下,租赁住房公募REITs的上半年净利率水平最高,达到了37.1%,主要是因为5只住房租赁公募REITs中有4只主做保障性租赁住房业务,收益较高。

前7月REITs上市数量和规模已超2023全年 投资者反应热烈

2024年以来,在政策利好、以及公募REITs长期稳定且较高的收益率的吸引下,越来越多的原始权益人和投资者开始进入公募REITs市场。截至7月24日,2024年已有11只公募REITs完成了上市,募集资金总额为279.88亿元,已经超过了2023年全年(5只REITs共170.92亿元)。其中房地产开发企业密切相关的是万科、华润和金茂发行的三只消费基础设施类的公募REITs,募资总额达到了112.3亿元。

与此同时,还有20只公募REITs产品处于已申报还未上市阶段,预计下半年仍将有较多公募REITs产品完成上市。按基础设施类型来看,产业园公募REITs共有7只,是所有类型中最多的,其余类型的产品基本都在2-3只之间。而从审批阶段来看,共有7只已经注册生效,此外华安百联消费REIT已经成立且完成了募集等待上市。

在越来越多的企业参与申请发行公募REITs的同时,战略配售的投资者也出现了新面孔。除了原始权益人、保险、银行理财等传统战略配售投资者之外,包括担保机构、私募基金、实业投资公司等在内的机构也开始出现在公募REITs的战略配售名单之中。比如深圳担保集团就参与了华夏深国际仓储物流REIT和工银河北高速REIT的战略配售,华夏华润商业REIT的战略配售投资者中出现了上海中远汇丽建筑装潢有限公司、上海家树建设集团有限公司等企业。

投资者范围的扩大,意味着公募REITs市场投资者结构进一步丰富,市场正在稳定健康发展。而随着公募REITs相关利好政策落地,资产估值回归理性,未来公募REITs将有可能吸引更多秉承长期投资理念的资本加入。与此同时,2024年新发行的公募REITs中,包括华安百联消费REIT(未上市)、华夏特变电工新能源REIT、华夏金茂商业REIT、嘉实物美消费REIT等多只REIT都出现了超募,公众投资者对于公募REITs热情也较为高涨。

越来越多房企参与公募REITs 首发及扩募均有尝试

随着公募REITs政策环境逐渐完善、市场规模逐渐扩大,持有优质存量资产的房地产开发企业也迎来了更多的机会,越来越多的房企开始进行试水。从交易所披露的公募REITs产品申报情况来看,目前房企已申报未上市的公募REITs产品共有5只,其中首创城发的华夏首创奥莱REIT已经在6月底获得了证监会的批准注册,成为了国内首只获批的以奥特莱斯项目为底层资产的消费基础设施公募REITs。

此外在房企发行的已上市公募REITs产品方面,部分项目已经开始了扩募,比如5月30日华夏基金华润有巢REIT就宣布计划通过增发份额收购上海市的保障性租赁住房项目,华夏华润商业REIT也在5月28日完成了对华润商业资产1号资产支持专项计划的吸收合并,这也是房企在公募REITs方面的新尝试。

整体看来,房企参与公募REITs发行申报主要还是在消费类基础设施、租赁住房领域和产业园等方面。尤其是在消费类基础设施领域,目前房企旗下已上市和已申报的10只公募REITs产品中,有5只是消费类公募REITs。租赁住房领域也是未来发力的方向,除了已上市的华夏基金华润有巢REIT之外,还有审批中的招商基金招商蛇口租赁住房封闭式基础设施证券投资基金,此外也有消息称万科计划以泊寓为标的申报发行10亿元租赁住房REIT。在公募REITs市场快速发展的背景下,未来预计将有更多持有优质资产的房企来通过公募REITs来盘活存量资产。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com