友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

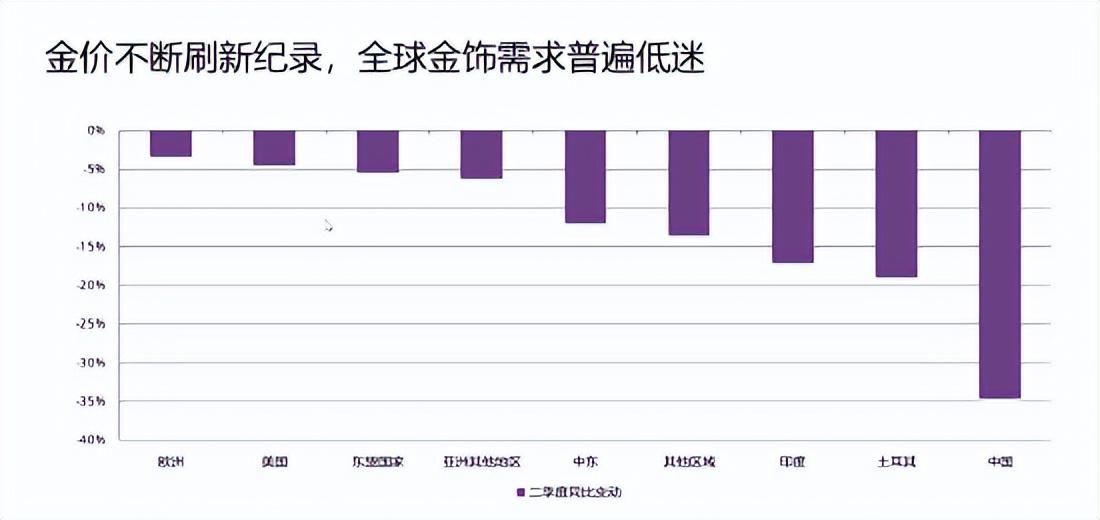

金价不断刷新记录,全球金饰需求普遍低迷!二季度中国市场金饰需求创下自2009年以来新低,仅为86吨

53

0

相关文章

近七日浏览最多

最新文章

标签云

美债

纸币

金价

白银

美元指数

货币

黄金

美股

高盛

美联储

现货黄金

知名企业

刘易斯鲍威尔

珠宝

饰品

足金

首饰

周六福

手表

欧元

表盘

金表

劳力士

投资

商业模式

品牌影响力

周大福

北京商报

七夕

花旗

贵金属

上海黄金交易所

京东金融

浙商银行

美国经济

港元

山东黄金

紫金矿业

美元

etf

大宗商品

鲍威尔

q4

美国

原油

华尔街日报

金融时报

黄金etf

中国人民银行

全球央行

美债收益率

就业

新冠疫情

货币政策

欧洲央行

纽约商品交易所

印度

日本

德国

IMF

制造业

经济学家

新兴市场

关税

白宫

中国

特朗普

美关税

美国政府

美国总统

社交平台

唐纳川普

日元

人民币汇率

沙特

阿美

世界经济

国产品牌

国际货币基金组织

人民币国际化

国际

国际地位

日本经济

gdp

美国财政部

俄罗斯

财政收入

全球经济

共和党

财经

comex

央行

皮埃尔

贷款

巴基斯坦

美国国会

国泰君安

ipo

北上资金

世界银行

斯里兰卡

伊朗石油

纳斯达克指数

a股

瑞银