友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

近七日浏览最多

最新文章

7月2日,山东键邦新材料股份有限公司(以下简称“键邦股份”)首次公开发行人民币普通股(A股)并在主板上市的申请已经上海证券交易所(以下简称“上交所”)上市审核委员会审议通过,并已经中国证券监督管理委员会证监许可〔2023〕2072号文同意注册。

本次发行的保荐人(主承销商)为国泰君安。发行人的股票简称为“键邦股份”,股票代码为“603285”。发行人与保荐人(主承销商)根据初步询价结果,综合发行人所处行业、市场情况、可比公司估值水平、募集资金需求等因素,协商确定本次发行价格为18.65元/股,发行数量为4,000万股,全部为公开发行新股,公司股东不进行公开发售股份。

键邦股份计划通过首次公开募股(IPO)筹集达17.68亿元人民币的资金,其中约3亿元将被指定用于增强公司的流动资金。2020年到2022年,键邦股份累计分配了4亿元的现金红利,特别是在2021年和2022年,每年的分红金额均超过了1亿元人民币。

据公开资料,键邦股份是一家专业从事高分子材料环保助剂研发、生产与销售的高新技术企业,通过长期经营积累,公司产品体系不断完善,目前形成了以赛克、钛酸酯系列等高分子材料环保助剂为核心的产品体系。经过多年的经营积累,公司已与塑料、涂料等高分子材料及其助剂领域的国内外知名客户建立了长期稳定的合作关系,在客户资源的维护与开发方面已具备先发优势。

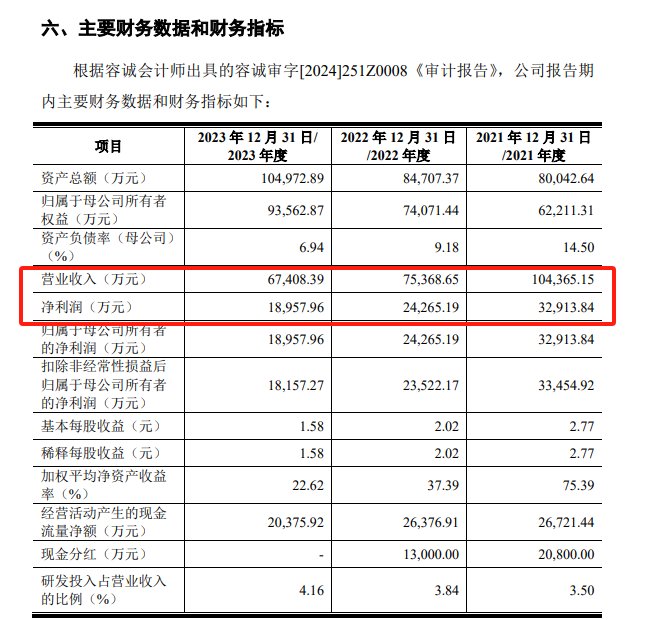

但从财务数据上看,键邦股份近两年来面临业绩下降趋势。根据招股说明书数据,公司在2021年的营业收入达到了10.44亿元,但随后在2022年和2023年分别降至7.54亿元和6.74亿元。同样,公司的归属于母公司的净利润也呈现下降趋势,从2021年的3.29亿元减少至2023年的1.9亿元。

对于营收水平下降,键邦股份方面表示,公司主营业务收入较2021年下降,主要原因系俄乌冲突爆发引发全球能源价格上涨,全球通胀压力加大,国内外经济存在下行压力,国内经济增长出现阶段性下滑,由此造成PVC塑料和涂料等公司下游产品市场需求减弱,公司主要应用于相关领域的赛克、DBM/SBM和乙酰丙酮盐产品销售收入较同期有所下降。

值得关注的是,针对营收业绩下滑,键邦股份还在招股书中的风险因素中提到,作为一家专注于高分子材料环保助剂研发、生产与销售的企业,其主要产品广泛应用于PVC塑料与涂料等下游行业。然而,受市场竞争环境、化工行业景气度及宏观经济波动等多重不确定因素影响,公司经营状况面临挑战。近年来,公司营业收入与净利润均呈现波动下滑趋势。尽管2024年一季度业绩略有增长,但若地缘政治紧张局势与宏观经济持续下行,将导致下游需求减少,公司经营业绩存在持续下滑及上市当年可能大幅下滑的风险。

此外,还需注意的是,在招股书中键邦股份表示,公司主营业务为高分子材料环保助剂的研发、生产与销售,产品下游行业主要系PVC塑料与涂料等高分子材料及锂电材料等新兴应用领域,并最终广泛应用于建筑材料、汽车、电器、包装材料、日用品等领域。下游应用领域的发展状况及需求量与国内外宏观经济、产业政策、终端消费市场需求等因素的波动息息相关。2022年,在宏观经济承压的背景下,我国塑料制品和涂料行业产量有所下降;2023年,下游锂电材料行业也受到了锂电池产业链去库存及原材料大幅下跌的冲击,上述下游应用领域的波动均对公司经营业绩造成了不利影响。若未来国内外宏观经济持续下行,产业政策发生不利变动,从而导致下游应用领域需求减少,则可能会对公司业绩产生不利影响。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com