金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】6月26日,资金面略收敛;银行间主要利率债收益率多数下行;世茂集团香港清盘聆讯被法院押后至7月31日;世茂股份“H19世茂3”拟于6月28日进行第二次分期偿付,本金兑付比例为0.35%;旭辉集团拟对“22旭辉01”启动撤销回售业务;转债市场主要指数跟随收涨,转债个券多数上涨;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【国务院总理李强主持召开国务院常务会议,研究利用外资工作】国务院总理李强6月26日主持召开国务院常务会议,研究利用外资工作。会议指出,深化重点领域对外开放,落实制造业领域外资准入限制措施“清零”要求,推出新一轮服务业扩大开放试点举措,一视同仁支持内外资企业参与大规模设备更新、政府采购和投资等;持续提升投资便利化水平,优化药品、医疗器械等领域外资政策,进一步强化服务保障机制;打造“投资中国”品牌,修订发布新版《鼓励外商投资产业目录》,提高外籍人员工作便利度。

【四部门详解《政策措施》,全链条支持创投做大做强】国务院办公厅日前发布《促进创业投资高质量发展的若干政策措施》,围绕创业投资“募投管退”全链条,进一步完善政策环境和管理制度,积极支持创业投资做大做强。6月26日,在国务院政策例行吹风会上,国家发改委、国家金融监管总局、国资委、证监会四部门详解了上述文件。国家发改委表示,将出台配套措施,形成支持创业投资高质量发展的综合性体系;引导保险资金等长期资金投资创业投资;引导各类资本摒弃“急功近利、快进快出、挣快钱”的浮躁心态,坚持做长期投资、战略投资、价值投资、责任投资;要加大对投资原创性引领性科技创新等新赛道的创业投资机构政策支持力度。国家金融监管总局表示,将研究提高保险资金投资创业投资基金集中度比例上限;高度重视实体经济特别是民营、小微科创企业的融资诉求,正研究论证工作方案。证监会表示,正在开展私募股权创投基金实物分配股票试点,并将继续保持境外上市通道的畅通。国务院国资委表示,将在放宽规模限制等方面给予央企创投基金更大支持。

【国家发改委、金融监管总局:确保2024年12月底前完成融资信用服务平台整合】6月26日,国家发展改革委办公厅、金融监管总局办公厅发布关于进一步提升融资信用服务平台服务质效深入推进“信易贷”工作的通知。通知指出,各省级社会信用体系建设牵头部门负责统筹推进辖区内融资信用服务平台整合工作。原则上一个省份只保留一个省级平台,市级、县级设立的平台不超过一个。整合后的平台应当具有唯一名称、唯一运营主体,不得以“相互联通”“统一入口”“统一标准”等代替整合。整合方案要在2024年7月15日前报送国家发展改革委财金司。

【财政部部长蓝佛安:深化财政管理改革,完善地方政府债务管理】受国务院委托,财政部部长蓝佛安6月25日向十四届全国人大常委会第十次会议作2023年中央决算的报告。报告显示,2023年,财政改革发展各项工作取得新进展,中央决算情况总体较好。蓝佛安表示,下一步,将扎实实施积极的财政政策,增强宏观调控的针对性有效性,强化政策协调配合,大力增强抓落实的效能,在固本培元中巩固和增强经济回升向好态势。重点做好:深化财政管理改革;完善地方政府债务管理;进一步严肃财经纪律;切实抓好审计查出问题整改。

【北京发布楼市新政,首套房首付比例降至20%】6月26日,北京市住建委等四部门联合发布《关于优化本市房地产市场平稳健康发展政策措施的通知》。通知明确,调整住房商贷最低首付比例和利率下限,首套房最低首付比例从30%调整至20%,5年期以上首套房贷利率下限调整为3.5%;调整住房公积金房贷最低首付比例;支持多子女家庭改善性住房需求;提高购买绿色建筑、装配式建筑或者超低能耗建筑的住房公积金贷款额度,最高至160万元;组织开展住房“以旧换新”活动等政策措施。新政自2024年6月27日起施行。

【中金所召开服务壮大资本市场长期投资力量座谈会】中国金融期货交易所6月26日召开“探索中国特色期货监管制度服务壮大资本市场长期投资力量”座谈会。与会机构代表一致表示,金融期货是风险管理的重要工具,有助于改善投资收益,丰富投资策略,通过推出风险收益更加多元化的产品服务,深化长期投资和风险管理理念,推动避险制度红利惠及更多中小投资者。机构参与的不断深化不仅可以提升金融期货市场承载力和运行质量,也有助于服务增强资本市场韧性。建议进一步推出更多满足精准化风险管理需求的工具,提升市场流动性,优化交易机制,深化市场培育,加快推动对外开放。

【第二批新增债额度已下达,下半年基建投资有支撑】据财联社,财政部日前下达福建省2024年新增政府债务限额1824亿元,传递出第二批新增债务限额已下达的信号;同时,各地已公布的三季度地方债计划发行规模合计超过2万亿元。专家认为,三季度将是地方债发行高峰,随着债券发行使用节奏加快,基建投资增速将获明显支撑。

【年内109家公募机构设立新基金605只】据《证券日报》,以基金成立日计算,今年以来截至6月26日,109家公募机构新设立605只基金产品,募集规模合计达6333.61亿元。整体看,年内新基金发行呈现三大特点:一是总募集规模较去年同期呈现明显回升态势。二是投资者对新基金认购反应“冷暖不均”,对债券型新基金更加“偏爱”。三是基金公司在产品创新上持续突破,尤其指数型基金为新基金发行市场助力良多。

(二)国际要闻

【美国5月新屋销售创11月以来最低,房价同比下跌】6月26日,美国商务部公布的数据显示,由于房价高企和按揭贷款利率居高不下,潜在买家购房意愿下降,美国5月新屋销售年化61.9万户,为去年11月以来最低,预期63.3万户,4月前值63.4万户;5月新屋销售环比跌11.3%,预期为下跌0.2%,前值为下跌4.7%。新屋销售处于过去一年的区间低端,表明在买家负担能力不足的情况下,销售增长势头有限。5月新房售价中位数较上年同期下降0.9%至41.74万美元。尽管同比回落,但仍处于高位。5月待售新房供应量增加至48.1万套,刷新2008年以来的最高水平。

(三)大宗商品

【国际原油期货价格转涨,NYMEX天然气期货价格转跌】6月26日,WTI 8月原油期货收涨近0.1%,报80.90美元/桶;布伦特8月原油期货收涨近0.3%,报85.25美元/桶;COMEX 8月黄金期货收跌0.76%,报2313.2美元/盎司;NYMEX天然气期货价格收跌4.09%至2.738美元/百万英热单位。

二、资金面

(一)公开市场操作

6月26日,央行公告称,为维护半年末流动性平稳,当日以利率招标方式开展了2500亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有2780亿元逆回购到期,因此单日净回笼资金280亿元。

(二)资金利率

6月26日,央行公开市场意外转成净回笼,资金面略收敛,直到午后彻底转松。当日DR001上行0.72bp至1.970%,DR007上行8.73bp至2.133%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月26日,早盘债市延续暖势,午后股市小幅反弹略微压制市场情绪,尾盘债市再度回暖。全天看,银行间主要利率债收益率多数下行。截至北京时间20:00,10年期国债活跃券240004收益率下行0.25bp至2.2550%;10年期国开债活跃券240205收益率下行0.35bp至2.3335%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

6月26日,2只地产债成交价格偏离幅度超10%,为“H1碧地04”跌44%,“H0融创03”跌超69%。

6月26日,2只城投债成交价格偏离幅度超10%,为“20建湖绿色债”跌超17%;“21通瑞债”涨超10%。

2. 信用债事件

世茂集团:公司公告,香港高等法院将针对公司的清盘聆讯押后至7月31日。进一步延迟早鸟同意费和一般同意费截止日期分别至7月31日和8月30日。“H19世茂3”拟于6月28日进行第二次分期偿付,本金兑付比例为0.35%。

深圳安居:公司公告,关于涉及恒大地产股权转让纠纷进展,公司收到三份裁决书,裁决公司支付股权转让款本金80亿元及利息、逾期付款违约金等相关费用。法院已立案受理公司提交的不予执行仲裁裁决申请。

旭辉集团:公司公告,拟对“22旭辉01”启动撤销回售业务;“22旭辉01”将于7月2日开市复牌,并转为特定债券仅在上固收平台转让。

宝龙地产:召集人交通银行公告,为豁免违反交叉保护条款约定,拟于7月16日召开“21宝龙MTN001”第二次持有人会议。

西安建工:大公国际将西安建工主体及“21西安建工MTN001”评级下调至BBB+。

中国五矿:惠誉确认中国五矿“A-”长期外币发行人评级,展望维持“负面”。

东风汽车:惠誉下调东风汽车长期外币发行人评级至“A-”,展望由“稳定”调整至“负面”。

山鹰国际:联合资信将山鹰国际主体长期信用等级和“21山鹰国际GN001”信用等级由AA+下调至AA。

亿利洁能:公司公告,拟于7月2日召开“20亿利02”持有人会议,审议调整兑付方案议案。

德信中国:公司公告,鉴于清盘令,公司股东特别大会已取消。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收张】 6月26日,A股午后大举反攻,上证指数、深证成指、创业板指分别收涨0.76%、1.55%、1.80%。当日,两市成交额6463亿元,较前日缩量524亿元,北向资金净卖出19.82亿元。当日,申万一级行业大多上涨,仅家用电器、煤炭两个行业收跌,且跌幅均在1%以下,上涨行业中,传媒涨超5%,计算机涨超4%,电子涨超3%,美容护理、通信、国防军工、医药生物涨超2%。

【转债市场主要指数跟随上涨】6月26日,转债市场跟随权益市场有所反弹,当日中证转债、上证转债、深证转债分别收涨1.40%、1.17%、1.82%。当日,转债市场成交额647.77亿元,较前一交易日放量133.16亿元。转债市场个券多数上涨,536支转债中,503支上涨,25支下跌,8支持平。当日,上涨个券中,岭南转债、广汇转债涨停20%,三房转债、首华转债涨超16%,芳源转债涨超13%;下跌个券中,盛路转债跌逾7%,起步转债跌逾5%,山河转债跌逾4%,横河转债跌逾3%。

数据来源:Wind,东方金诚

2. 转债跟踪

6月26日,德尔转债、神通转债、未来转债公告董事会提议下修转股价格;广汇转债公告不下修转股价格;华阳转债公告预计触发转股价格下修条件。

(四)海外债市

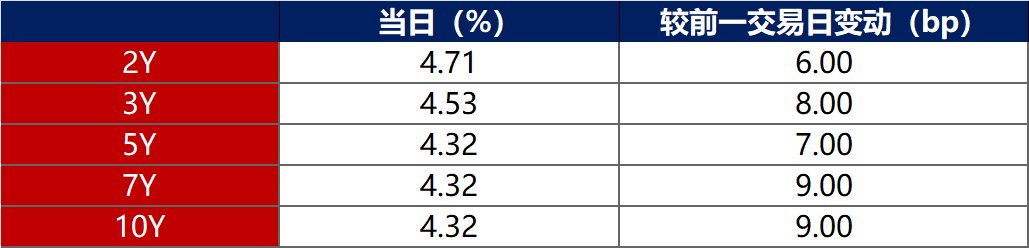

1. 美债市场

6月26日,各期限美债收益率普遍上行。其中,2年期美债收益率上行6bp至4.71%,10年期美债收益率上行9bp至4.32%。

数据来源:iFinD,东方金诚

6月26日,2/10年期美债收益率利差倒挂幅度收窄3bp至39bp;5/30年期美债收益率利差扩大2bp至13bp。

6月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行4bp至2.26%。

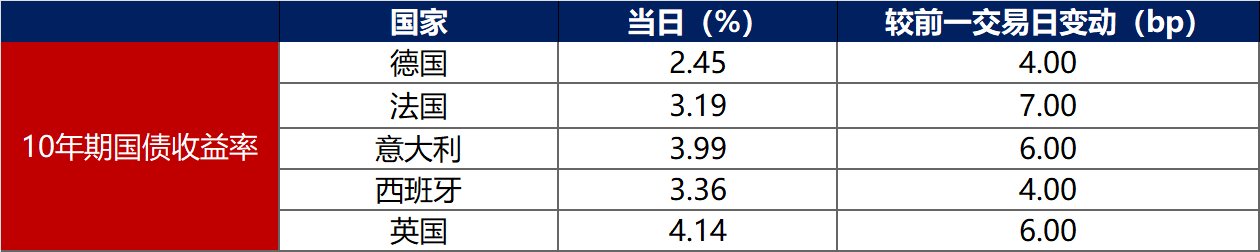

2. 欧债市场:

6月26日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行4bp至2.45%,法国、西班牙、意大利、英国10年期国债收益率分别上行7bp、6bp、4bp和6bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至6月26日收盘)

数据来源:Bloomberg,东方金诚整理

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com