友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

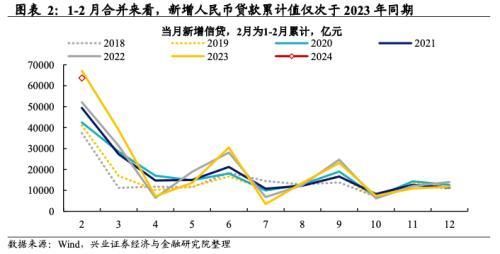

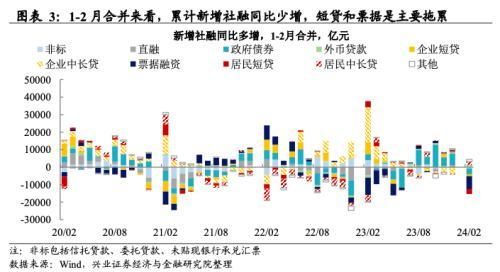

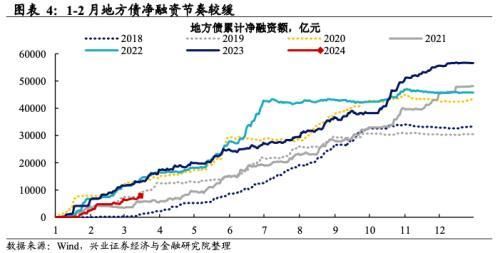

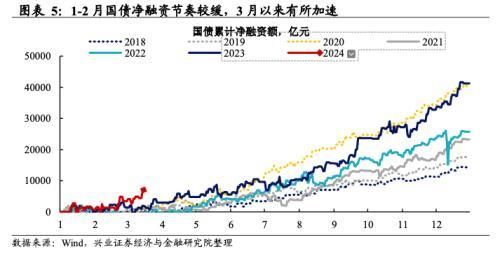

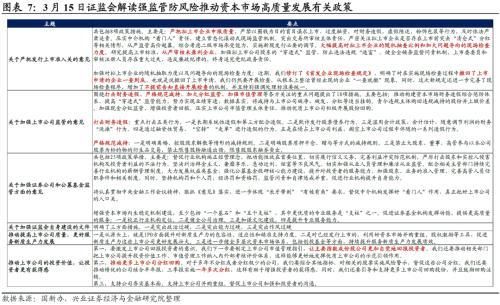

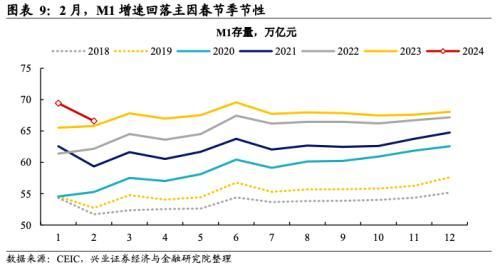

社融究竟怎么样?兴证宏观:1-2月累计新增社融相比往年仍高,政府融资节奏较缓

44

0

相关文章

近七日浏览最多

最新文章

标签云

地方债

香港

人民银行

离岸人民币

债券

青岛

万军伟

减持

立讯精密

宁德时代

傅鹏博

投资

活期存款

中长期贷款

中国民生银行

专项债

审计报告

学生营养餐

gdp

收益率曲线

国债期货

私募基金

cpi

世界经济

票面利率

保险

银行间

中国证券报

etf

指数

广东

疯狂

城投债

央行

存款利率

金融债

app

银行

上海

上海市

财政部

国有银行

农发行

社保

fx

融资

ff

贾跃亭

法拉第未来

百度

夏一平

极越汽车

财务缺口

知名企业

李云泽

白名单

商业银行

金融机构

创业

凡人歌

王老板

不玩了

股价

净亏

类普通股

万科

郁亮

新房

现金流

性价比

深交所

上交所

ibm

微软

谷歌

李开复

a股

choi

lucid

SUV

沙特阿拉伯

电动汽车

何小鹏

金融服务

工商银行

科技

北京

初创公司

科创板日报

kimi

腾讯

智慧医疗

福耀玻璃

板块

资金净流入

融券余额

北向资金

时代财经

nlp

蔡崇信

苏州

东北证券

仓鼠

宠物

中国石化

中石化

航母

36氪

航天

卫星

燃料电池