央视网消息:国务院新闻办公室3月18日上午举行新闻发布会,国家统计局相关负责人介绍,今年前两个月,宏观组合政策效应持续释放,生产需求稳中有升,国民经济运行延续回升向好态势,起步平稳。从今年1—2月份主要经济指标运行情况看,国民经济运行呈现诸多积极变化。

从生产看,工业生产有所加快,消费品制造业和高技术制造业回升。从增长面看,超过九成的行业、超过六成的产品同比实现了增长。从需求看,市场销售继续恢复,升级类商品消费潜力释放。1—2月,限额以上通讯器材类、体育娱乐用品类商品销售额均保持两位数增长。

两个月制造业投资增长9.4%

从投资看,前两个月制造业投资增长9.4%,加快2.9个百分点;高技术产业投资和制造业技术改造投资同比分别增长9.4%和15.1%,保持较快增速。

服务商业活动指数连续两个月回升

服务业景气度回升。1—2月,住宿和餐饮业、交通运输仓储和邮政业都保持了较快增长,服务商业活动指数连续两个月回升。

新动能新优势不断培育 新业态继续活跃

新动能新优势不断培育,高技术产业发展向好。1—2月,规模以上高技术制造业增加值同比增长7.5%,比上年12月份加快1.1个百分点。新业态继续活跃,1—2月份,实物商品网上零售额同比增长14.4%,比上年全年加快6个百分点。

国家统计局新闻发言人刘爱华表示,随着宏观组合政策效应持续释放,经济内生动能继续修复,生产需求稳中有升,就业形势总体稳定,居民消费价格同比由降转涨,发展质量不断改善,经济运行起步平稳,延续了回升向好态势。

CPI企稳回升 PPI表现平稳

国家统计局相关负责人介绍,2月份,居民消费价格企稳回升,从未来走势看,预计将呈温和上涨态势。PPI受到春节假日因素影响表现比较平稳,下一步有望低位回升。

2月份,全国CPI环比上涨1%,涨幅比上月扩大0.7个百分点。CPI同比由上月下降0.8%转为上涨0.7%,回升较多。扣除食品和能源价格核心CPI同比上涨1.2%,涨幅比上月扩大0.8个百分点,为2022年2月以来最高涨幅。

刘爱华表示,从未来走势看,随着商品和服务需求持续恢复,叠加消费品以旧换新等政策带动,同时考虑到翘尾下拉影响减弱,预计居民消费价格将呈温和上涨态势。

国家统计局相关负责人介绍,PPI受到春节假日因素影响,工业生产处于传统的淡季,PPI环比下降0.2%,降幅与上月相同,同比下降2.7%,降幅扩大了0.2个百分点。总体来看,符合季节性规律,表现比较平稳。

刘爱华说:“从未来走势看,随着大规模设备更新相关政策推动落实,相关行业需求有望得到提振,同时消费需求恢复有利于消费品制造业价格上涨。总体看,下一步PPI有望低位回升。”

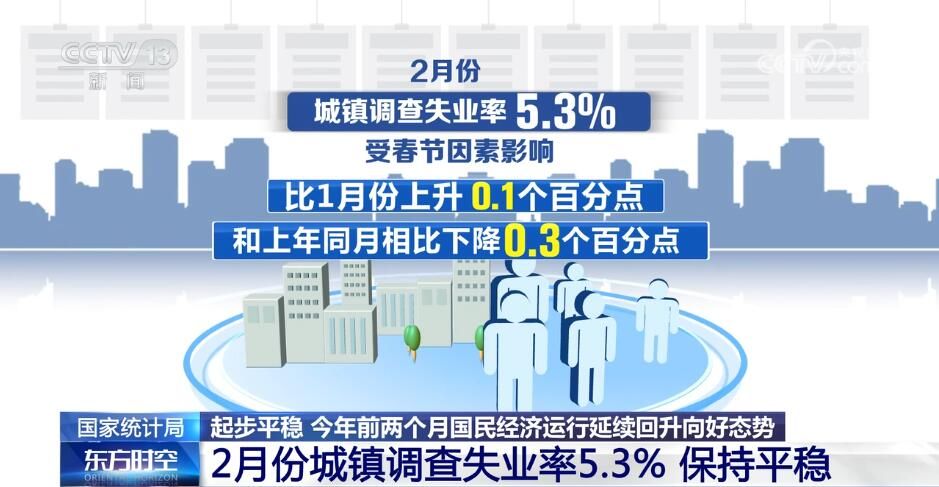

2月份城镇调查失业率5.3%保持平稳

国家统计局相关负责人介绍,今年以来,就业形势总体稳定,城镇调查失业率保持平稳。

2月份城镇调查失业率5.3%,受春节因素影响,比1月份上升0.1个百分点,和上年同月相比下降0.3个百分点。从大城市的就业情况看,就业形势也总体改善。2月份,31个大城市城镇调查失业率为5.1%,比上年同月降低0.6个百分点。农民工就业形势基本稳定,2月份,外来农业户籍劳动力主要是农民工,失业率是4.8%,比上年同月降低1.2个百分点。

刘爱华表示,下阶段,促进就业稳定的有利因素不断累积。一方面,就业容量持续拓展。另一方面,政策支持力度也在不断加大。同时,强化促进青年就业政策举措,优化就业创业指导服务。这些政策都为稳定和扩大就业创造了有利条件。当然我们也要看到,当前就业总量压力和结构性矛盾仍比较突出,保持就业形势稳定仍然需要各方面持续发力。

实现5%左右经济增长预期目标有条件支撑

从今年前两个月经济运行的情况看,我国经济基本面持续向好,推动经济回升向好的积极因素在累积增强,加上宏观政策持续发力显效,有条件支撑实现5%左右的经济增长预期目标。

从1—2月份的数据情况看,生产需求稳中有升,多数指标保持了较好的增势。就业形势总体平稳,消费价格企稳回升,经济运行继续延续了回升向好的态势,为全年经济平稳较快增长打下了较好基础。随着经济内生动能的逐步修复,人流、物流等要素流动更加活跃,有利于经济循环逐步改善。今年前两个月,营业性客运量增长27.4%,服务零售额增长12.3%,为消费需求扩大提供了有力支撑。在服务消费需求的带动下,服务业景气度连续两个月回升,业务活动预期指数持续处于较高景气区间。新型消费迅速成长,将进一步拓宽经济增长的空间,不断为经济发展注入更多的新动力。

国家统计局新闻发言人刘爱华表示,今年全国两会已经对今年工作进行了全面部署,明确了政策取向和重点任务,提出了推动大规模设备更新和消费品以旧换新、发行使用超长期特别国债等增量举措,加上前期实施的降准降息、减税减费等政策效应持续发挥,将有助于推动经济持续恢复向好。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com