报告发布日期:2024年4月9日

分析师:王一峰 联系人:赵晨阳

今年开年1-2月信贷投放量稳速降,合计新增人民币贷款6.4万亿,同比少增3400亿,但仍高于2019~2023年五年来同期均值水平,人民币贷款增速自年初10.6%降至2月末的10.1%。综合当前信贷需求新形势和全年信贷“均衡投放”的政策指引,我们对3月金融数据及4月资金面情况进行分析展望,具体如下:

核心观点

一、预计3月新增人民币贷款3-3.2万亿,增速9.5-9.6%

预计3月新增人民币贷款3-3.2万亿,同比少增7000-9000亿。春节过后,信贷有效需求修复速度偏慢,存量贷款在“盘活存量”安排下运营效率提升,叠加年内“均衡投放”的政策指引,预计3月信贷投放强度弱于去年同期。月内投放节奏或呈现“前低后高”特点,即月内上中旬信贷增长相对乏力,下旬信贷投放加力,对公短贷等或有一定程度冲量,全月贷款投放呈现“V”型走势。预估1Q24人民币信贷累计新增9.4-9.6万亿,同比少增1万亿左右,1Q增量占全年比重约为40-42%,低于23年同期47%,略高于2019-2023年同期均值39%。1Q24末贷款增速或回落至9.5-9.6%,开年旺季信贷脉冲强度回归常态水平。

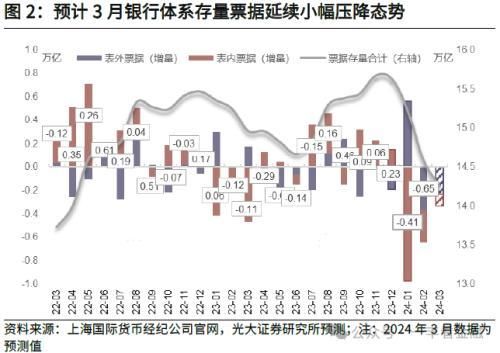

3月票据利率中枢整体上行,1M期限月末冲高接近去年同期峰值。1M期转贴自月初2.2%波动上行至月末3.85%,月内均值中枢2.73%,环比2月上行202bp,高于2023年同期10bp。3M、6M期走势相对平淡,下旬利率有所回落。虽然票源供给量相对承压,但月内票据利率仍显著上行,有效融资需求偏弱情况下,票据利率走势情况并未指向银行集中收票冲量。综合月内票据利率走势及承兑发生情况,预估3月表内外票据保持负增,存量票据规模延续压降态势,但降幅环比2月有所收窄。

对公贷款高增景气度有望延续。开年来信贷投放特征符合“对公先行、零售跟进”的一般性规律,预计3月对公信贷投放仍可维持较好水平。一方面,贷款利率持续下行过程中,部分企业债贷融资渠道切换,出现一定程度的“债贷跷跷板”效应。Wind数据显示,1Q季内信用债存量减少489亿,同比少增5071亿,其中AA+以上评级合计减少2075亿,同比少增2114亿;3月信用债减少257亿,同比少增2634亿,AA+以上评级减少934亿,同比少增1022亿。另一方面,重点领域对公贷款投放政策驱动力度有望维持。央行在2024年一季度货币政策例会中指出“引导大银行发挥金融服务实体经济主力军作用”,强调做好“五篇大文章”,“继续加大对重大战略、重点领域和薄弱环节的支持力度”。预计基建、先进制造业等重点领域信贷投放景气度维持在较高水平。

零售端需求仍待提振。预估3月居民短贷、中长贷或同比少增,今年一季度消费类信用活动延续偏缓态势。按揭方面,克而瑞数据显示,3月百强房企实现销售操盘金额3583亿,同比下降45.8%,地产销售情况环比改善,新房按揭投放表现或优于2月。但目前居民收入预期尚待改善,资产端投资回报率下行,替代性负债资源可得性提升,整体早偿率水平仍居高位。预估3月份按揭贷款净投放额转正,但幅度不高。从其他消费信贷数据看,居民融资需求扩张强度较弱,3月零售贷款增长强度一般,读数环比2月或有所改善。

二、预计3月新增社融4万亿左右,增速回落至8.6%附近

(1)表内融资:结合往年同期非银、境外贷款数据,预计3月社融口径人民币贷款增量同央行口径相差不大。外币贷款方面,3月USD/CNY即期汇率均值中枢为7.2,环比2月上行100点左右,与中间价汇差均值1000点左右,即期汇率总体稳定,月内略有波动,由此外币贷款或同比略少,但对社融影响有限。

(2)未贴现及非标融资:票据市场体系内票源供给延续压降态势,结合票据利率走势及月内承兑数据,3月未贴现规模或在-2000亿左右,同比少增4000亿左右。非标融资方面,参考近期及往年同期情况,预计3月委托、信托贷款合计增400亿左右。

(3)直接融资:Wind数据显示,3月政府债合计净融资规模4260亿,其中国债、地方债分别为1412、2848亿,发行节奏相对滞后。企业股债融资层面,月内中票、短融等信用债净融资合计2551亿,IPO、定增等合计融资366亿。误差修正后,3月月内企业股债融资合计暂定在4000亿左右。

3月社融累计增量或在4万亿左右,同比少增1.35万亿;增速回落至8.6%左右,大概率为年内增速低点。1Q24季内社融累计新增规模在12万亿左右,同比少增2.4万亿,主要受信贷增速放缓、政府债发行滞后、存量票据压降等因素拖累。后续伴随信用平稳扩张、特别国债增发、地方债发行提速等利好因素积累,社融增速有望逐步上行。

三、3月M2-M1剪刀差有望收窄,4月资金面维持中性偏松状态

预估3月M1增速环比回升,M2-M1增速剪刀差收窄。主要原因在于:

一是2024年为典型晚春年份,春节假期影响可持续至2月下旬,叠加本轮复工返程节奏偏缓,2月全月信贷、货币读数受春节假期扰动较为明显。进入3月,企业开工进程加快带动资金回流,原来滞留于涉农机构的存款出现一定回流,居民存款向企业端迁移,推动M1增长有所提速。

二是3月为传统财政开支大月,季末财政支出力度加大,叠加政府债发行进程偏缓,政府存款向企业、居民端转移,对M1、M2形成正向贡献。

三是3月理财资金回表强度不及近年同期,存款利率持续下行后,居民端资金脱媒背景下货币扩张节奏趋缓。3月全市场理财存续规模26.2万亿,较2月减少8241亿,低于去年同期1.13万亿,不及2021-2023年同期均值1万亿。综合来看,预计3月M1增速环比提升,M2-M1剪刀差有望收窄,货币活化程度或将有所改善。

4月流动性或延续中性偏松状态,资金面扰动因素相对有限,理财等非银机构流动性相对充裕。一方面,4月是传统信贷小月,信贷投放对超储的消耗压力有所减轻,同时存款派生放缓,缴准减弱对资金面形成一定正向贡献。2019-2023年4月新增人民币贷款均值1.1万亿,环比3月增量下降1.75万亿,呈现明显季节性回落趋势。

另一方面,4月为传统缴税大月,税期峰值集中走款或对资金面形成阶段性扰动;但考虑到今年政府债发行进程滞后,且4月为年内到期高峰,到期1.47万亿,预计政府债发行对资金面抽水有限。

第三,4月份以来,理财市场资金再度充裕,自律机制对于超利率自律和存款账外补息采取更严格监管要求,可能进一步驱动资金脱媒,充盈非银体系资金。

此外,现阶段流动性平稳宽松,料央行无意过多投放资金。截至4月8日,月内DR007均值中枢为1.84%,较3月下行5bp,高于OMO政策中枢;1Y-NCD利率中枢2.21%,较3月下行5bp,仍阶段性显著低于MLF中枢状态运行。跨季后央行OMO再度回归低量模式,截至4月8日,月内逆回购累计投放120亿,到期8540亿,净回笼资金8420亿,存量OMO余额降至790亿低位,由此判断4月MLF仍可能缩量续作。

综合上述情况,预计4月资金面整体仍维持相对中性偏松状态,短端资金利率低于政策中枢运行,对存单利率相对友好,不太存在大的变盘趋势。但对于远端利率来说,10Y国债利率接近MLF±20bp下限运行,超长端利率交易异常活跃,收益率波动性或因增量监管政策引导而加大。拉长时间看,直接信用活动有所增强,深度流动性释放周期有所拉长,但央行仍牢牢把控“总闸门”,随着信贷投放的持续,利率运行的自由度将收窄。

机构间流动性分布不均衡情况有望改善。开年前两月受春节错位影响,资金出现从企业到居民、从城市类银行向大行、涉农机构迁移现象。有效信贷需求不足背景下,“夹心层”机构同时出现结构性资产荒和负债荒,并由此显著影响了信贷和投资行为。后续伴随企业居民生产生活回归常态,资金将在居民企业、实体与金融机构,以及不同类型银行间再度转移流通,机构间资金或从“不均衡”状态向“再平衡”状态过渡,也会减少对于流动性的结构扰动。

四、风险提示

经济恢复节奏偏慢,市场预期改善不及预期,信贷社融数据走弱。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com