在交出一份由盈转亏的年度财报后,德康农牧(02419)即将迎来新挑战。

4月13日,德康农牧发布了2023年财报,其报告期内的收入为161.55亿人民币,同比增长7.4%,但净利润由盈转亏,录得亏损19.92亿人民币,而2022年同期为盈利9.1亿元。虽然大幅亏损的业绩发布后并未对股价造成明显影响,但即将于6月5日到期的限售股解禁已开始牵动市场神经。

智通财经APP观察到,于2023年12月6日成功在香港挂牌上市的德康农牧于IPO中引入了三位基石投资者,分别是贵阳农业、秀山县欣之园、以及渠县汇兴;三者合计认购了德康农牧1055.39万股股份,占全球发售股份的39.21%,占已发行总股份的2.72%。

截至4月30日收盘,德康农牧股价为52港元,这意味着以36.95港元认购德康农牧股份的三位基石投资者已获利40.73%,不到半年时间能有此收益可谓斩获颇丰。

但当下市场关心的重点在于,6月5日解禁之后,三位基石投资者是否会套现?德康农牧的基本面又能否抗住这一潜在挑战?

逆周期持续扩张致偿债压力大增

德康农牧的历史可追溯至2011年,经过十余年的发展其已成长为中国领先的畜禽养殖企业,拥有着生猪、黄羽肉鸡育种、养殖以及饲料生产的垂直一体化产业链,并形成了包括生猪、家禽以及辅助产品的三大业务板块。

值得注意的是,在自营的同时,德康农牧亦与家庭农场主合作进行生猪及家禽的养殖的轻资产模式,这使其业务在全国迅速拓展,至2023年时,其旗下120余家企业已遍布全国13个省、市、自治区。

从行业层面看,2023年市场对猪肉的消费需求有所回暖。据国家统计局数据显示,2023年中国生猪产量为727百万头,同比增长3.8%,猪肉总产量为57.9百万吨,同比增长4.6%。但整个产业的发展仍面临着生猪价格持续低迷、原材料价格上涨以及需求不及预期等多个挑战。

数据显示,由于商品肉猪供应充足且需求低于市场预期,这导致2023年行内商品肉猪平均售价依然低企,平均售价为人民币15.24元╱公斤,较2022年同比下降19.4%。同时,商品鸡的平均售价较2022年下跌约10%。

面对潜在的经营挑战,德康农牧实现了逆周期扩张,其通过强化生产管理、提高生产效率,实现了持续降本增效,从而推动了公司营业收入和市场份额的稳健增长,整体营收同比增长了7.4%至161.55亿元。

具体来看,德康农牧报告期内生猪板块收入达122.55亿人民币,同比增长4.3%,这主要得益于生猪销量同比增长30.4%;家禽板块收入为33.33亿元,同比增长3.7%,这主要得益于黄羽肉鸡销量同比增长12.9%;同时,辅助产品板块收入为5.67亿元,同比增长640.5%,这主要得益于公司增加了销售饲料原料及开展了鲜肉业务。

据财报显示,2023年10月时,德康农牧在四川省宜宾市的食品加工厂项目的屠宰场开始营运,目标年屠宰量逾300万头生猪。同时,其与通内斯(德国最大的综合肉食品企业之一)合作设立合资公司,在四川省眉山市建造初步目标每年屠宰量逾 200万头生猪的屠宰场。2023年内,在宜宾市及眉山市的两个项目已开始投产,这说明鲜肉业务将继续迎来加速发展。

虽然德康农牧实现了逆周期的加速发展,但由于猪价与鸡价的下跌,其2023年的毛利暴跌94.21%至1.2亿元,同时,生物资产公允价值的变动录得亏损7.14亿元,再加上三费支出与预期信贷的拨备,从而录得了19.92亿元的巨幅亏损。值得注意的是,其他收益净额大增4倍至4.54亿元,这主要是生物资产的处置、利息收入以及对冲期货、期权的收入增加,这在一定程度上缩减了公司的总体亏损额度。

事实上,养殖企业逆周期扩张是业内的常态,也是行业玩家持续壮大的关键所在,毕竟有养殖周期的存在,只有在逆周期中维持住市场份额以及养殖规模才能在顺周期中乘风破浪,而截至2023年末,德康农牧拥有核心种猪群规模约为1.48万头(包括后备母猪及后备公猪),纯种种猪规模为14.81万头。

但逆周期扩张很容易出现一个问题,即养殖企业可能以高杠杆大力扩张业务,但由于猪价未能及时走出底部导致持续的亏损从而使得现金流断裂,这会对企业经营造成重大打击甚至破产,已被ST的正邦科技(002157.SZ)就是最好的例子。

而从资产负债表来看,德康农牧在快速扩张后负债水平已相对偏高。据财报显示,截至2023年12月31日,德康农牧的总资产为189.35亿人民币,总负债为150.8亿人民币,资产负债率为79.64%。流动资产为81.27亿元,流动负债为96.91亿元,流动比率仅有0.84倍。且一年内到期的计息贷款高达38.91亿人民币,一至两年到期的计息贷款超50亿人民币,而期内现金及现金等价物仅有25.45亿元,年内偿债压力较大,现金流吃紧或加剧。

猪价即将大周期级别反转?

在负债相对偏高以及现金流吃紧的情况之下,猪周期何时为进入上升通道对德康农牧而言便显得尤为重要,毕竟猪价若迟迟未能上行,或将会对德康农牧现金流运营造成较大程度的挑战。

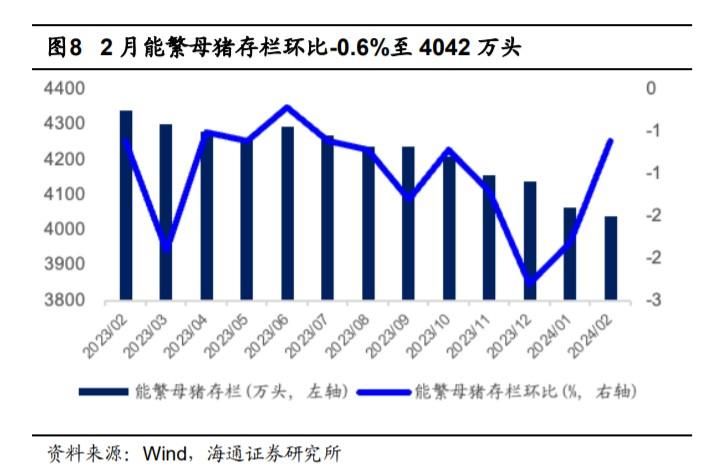

但目前市场中对于猪周期的判断仍有较大的分歧,分歧的点不在于拐点已来临,而在于拐点来临之后周期反转的强度大小。据农业农村部数据,截至2024年的一季度末,我国能繁母猪存栏3992万头,季度环比下降3.6%,季度同比下降7.3%;生猪存栏40850万头,季度环比下降5.9%,季度同比下降5.2%;同时,3月份时全国二元母猪销售价格33.82元/公斤,同比下降10.6%,全国仔猪价格32.11元/公斤,同比下降15%。由此可见,至今年一季度时,猪周期仍在行业去化阶段。

天风证券表示,本轮产能去化时间已超一年,农业部/涌益咨询累计最大去化幅度分别为11%/12%(截止24 年3 月),农业部能繁存栏量创21 年以来新低,鉴于上一轮周期(2021-22 年)农业部/涌益咨询累计最大去化幅度分别为9%/15%(对应22 年周期猪价高点28 元/kg+),且三元母猪淘汰优化极大弥补了21 年实际产能去化,此轮去化效率未出现大幅提升,因此其预计本轮已有产能去化幅度或足以支撑大周期反转。

不过,市场中亦有不同的声音,对大周期级别的反转持怀疑态度,其依据便在于,今年一季度末时的能繁母猪存栏仍接近4000万头,该指标影响着未来10-12个月之后的生猪存栏量,而市场供需平衡点在4000-4100万头左右,当前存栏数据较需求平衡点并未有明显的去化效果。同时,一季度全国生猪出栏虽下降2.2%至19455万头,出栏量进一步降低,但从猪肉产量来看,仅下降0.4%,这说明市场中存在着压栏情况,这并不能说明市场出栏量的减少。

但反对猪周期将进入大周期级别反转的投资者亦对行业拐点的来临持肯定态度,中国农业科学院北京畜牧兽医研究所研究员朱增勇向市场发表了其对于猪价拐点的看法,其认为,猪价形势好转的拐点是猪价从低迷进入常态波动的转变,从全行业亏损进入行业正常盈利区间,但并非是周期性持续上涨的拐点。

这说明,虽然目前从数据上仍未直接表明行业已进入了拐点,但随着行业去化的不断持续,市场拐点越来越近已成为了市场共识,这或许也是德康农牧携巨幅亏损上市后股价仍涨超40%的关键原因。

就目前的数据而言,猪价于下半年进入正常盈利区间的可能性最大,但反转大幅上行的概率仍偏低,后期猪肉价格走势或会在一个相对去年更高一点的区间反复震荡,那么养殖企业或会进入一个下限保底,上限相对有限的阶段,市场玩家想要取得更亮眼的成绩便需拼企业的综合实力,这将利好养殖成本低的头部企业以及资金宽裕可加速扩张的弹性企业,德康农牧也将从中获益。但若后续猪价走势不及预期,那么偿债压力大、现金流吃紧的德康农牧将压力倍增。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com