阿里影业(01060)在收购大麦事项落地后的首份财报“成绩单”,向外界释放了强烈的价值信号。

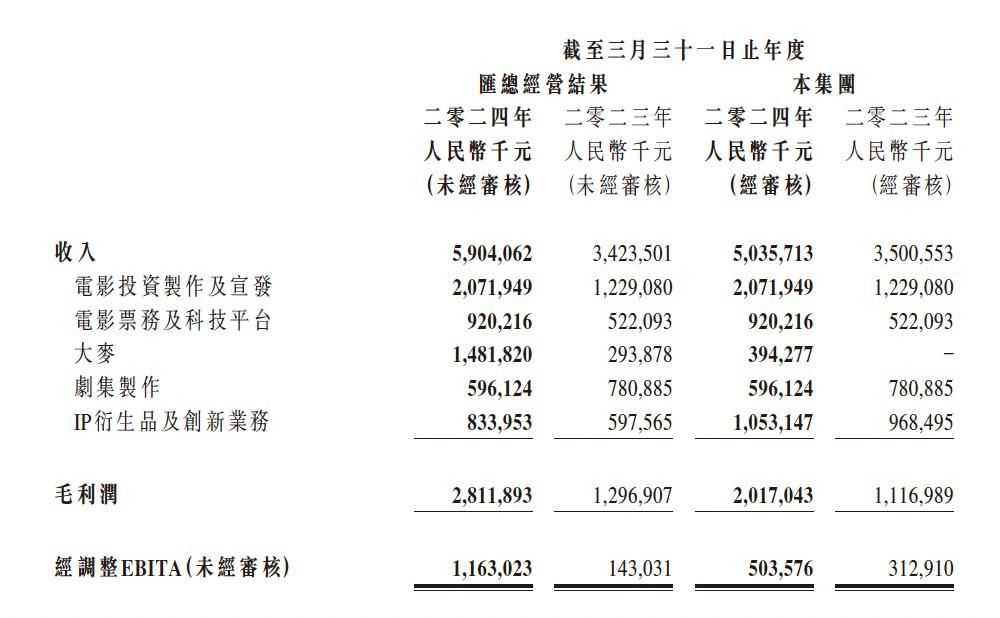

日前,阿里影业披露了2023/24年度业绩。根据财报,2023/24财年里阿里影业实现收入50.36亿元(人民币,单位下同),同比劲增44%;经调整EBITA连续4年实现盈利,盈利约5.04亿元,同比增幅61%。

核心财务数据大幅优化,一方面固然需要归功于娱乐业的高质量复苏,而另一方面也得益于阿里影业自身勤修“内功”,围绕“内容+科技”这一长期方向不断加大对优质内容创作和科技创新的投入力度。

而在增长意味浓厚的财务数据之外,同样值得重视的是去年四季度阿里影业正式从阿里巴巴手上“接过”了大麦。智通财经APP认为,阿里影业收购大麦,这不仅标志着阿里影业在生态建设方面又迈出了一大步,后续阿里影业在现场娱乐票务行业的份额预计会进一步提升,同时伴随而来的公司的科技板块的盈利能力也有望实现跨越式增长,进而激发整个阿里影业的利润创造潜能。

左手内容右手科技,双轮撬动新增长

通览阿里影业的最新财报,公司业绩的强劲增长离不开“天时地利”的配合。2023年以来,国内观众积压已久的文娱消费需求不断释放,整个市场迎来超预期的复苏。

财报显示,报告期内娱乐内容产业强势复苏。以电影市场为例,期内全国电影市场总票房为556亿元,同比增加约238亿元,增幅75%;观影人次13.3亿,同比增加5.9亿,涨幅80%。其中,2023年暑期档全国电影总票房达到206亿元,创下了中国影史同档期最高纪录。

如果说行业环境回暖是为阿里影业创造了有利的外部条件,那抓住机遇“到中流击水”显然靠的是公司自身的“内功”。

作为阿里大文娱板块里的重要成员,阿里影业一直以来稳居国内电影内容创作第一梯队。2024财年内,阿里影业在各大档期均有稳居档期票房Top2的代表作,呈现出明显的内容领先优势。

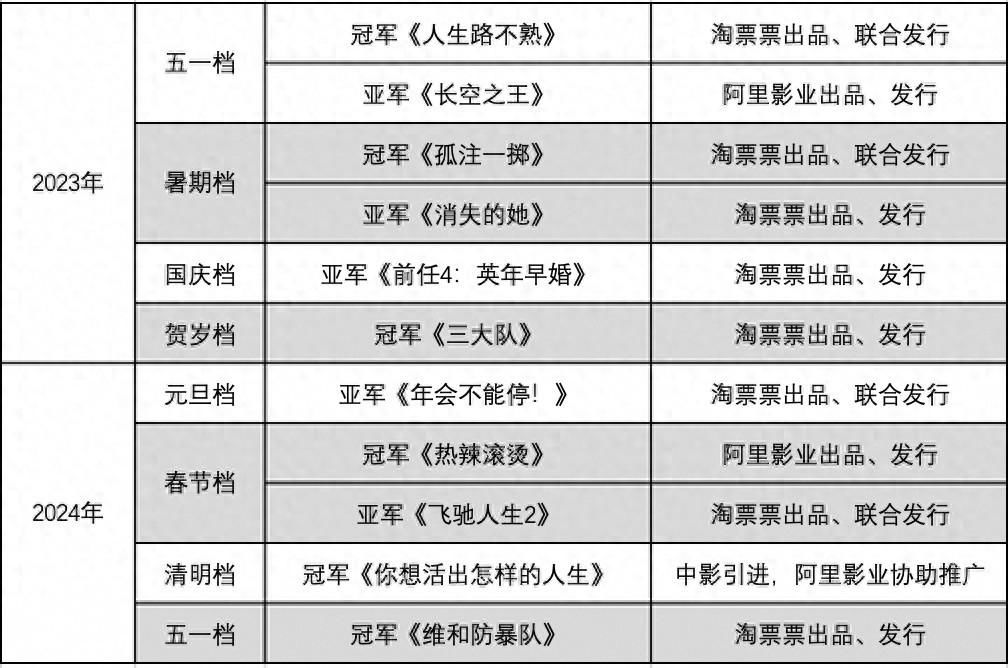

结合公司财报来看,2023/24财年里阿里影业在院线电影领域里继续保持着高水准的发挥。数量维度来看,报告期内阿里影业共参与出品和发行影片60部,其中主宣发项目近30部、自制及合制项目6部。

而在质量上,阿里影业合制及主宣发的电影《消失的她》票房超过35亿元,为2023年端午档票房冠军、暑期档亚军;合制的电影《孤注一掷》票房超过38亿元,为当年暑期档票房冠军。另据统计,报告期内公司共有十五部影片进入同期票房前20,累计票房占总票房超60%,电影内容收入达总营收30%。

剧集业务方面,阿里影业的表现同样出色。报告期内,已播出了古装女性传奇《惜花芷》、热血励志赛车《飞驰人生热爱篇》、医疗题材《手术直播间》等多部有情感、有温度、有热度的优质作品。

其中,《飞驰人生热爱篇》与阿里影业参与出品的春节档电影《飞驰人生2》几乎同期与观众见面,二者赛场元素互映、素材库共享、宣发端共振,实现了热门IP全产业链的商业构想,为影剧跨屏创作提供了完整的参考路径,是阿里影业影剧联动的一次成功尝试。

在加大自合制同时,阿里影业也在全力强化主宣发身份,增强投资及发行服务的核心能力,凭借成熟的发行团队与完善的宣发体系持续巩固宣发优势。2023年12月31日,由中影引进、阿里影业协助推广的《泰勒·斯威夫特:时代巡回演唱会》正式上映,年轻观众在影院嗨唱3小时,彻底革新了“看电影”的定义;电影《周处除三害》以火遍全网的讨论热度、远超行业预期的票房成绩点燃了3月的“冷档期”;由中影引进、阿里影业协助推广的宫崎骏新作《你想活出怎样的人生》也在国内取得了票房口碑双丰收,揽获2024年清明档冠军。不难看出,从观众出发,捕捉影片的内容价值、类型价值、情绪价值和议题价值正在成为阿里影业“价值营销,秒级宣发”的重要方法论,加持好片拥有好市场同时,也为观众带去了更多元的观影选择。

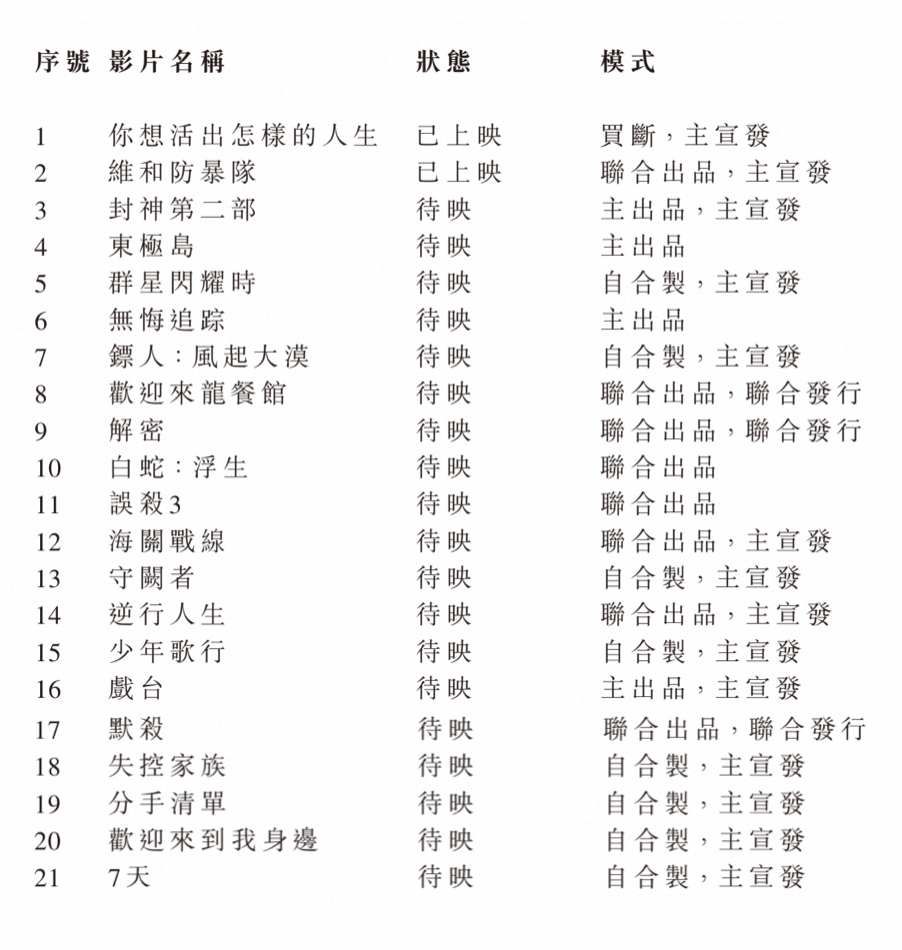

优质内容强势霸榜,同时在娱乐内容产业强势复苏的火热趋势下,阿里影业也已经为未来做好了充分的准备。就公司储备的影片项目看,覆盖题材多样,涵盖种类丰富。据了解,目前公司电影投资制作待映项目超50个,版权及开发项目超30个,《封神第二部》、《东极岛》、《群星闪耀时》、《无悔追踪》、《镖人:风起大漠》等多部优质影片将根据市场情况陆续上映。此外,当前阿里影业剧集工作室正在开发中的项目亦有35个,后续将陆续与观众见面。

科技作为阿里影业实现高品质增长的又一重要抓手,其对于公司业务的反哺也在报告期里得到了集中的体现。截至报告期末,“淘麦VIP”会员规模稳中有升,高频黑钻会员超200万,会员购票频次是非会员的2.5倍,会员体系优化后的成果得到了进一步的显现。与此同时,云智继续牢牢占据其在出票影院数量第一及出票人次第一的位置,同时积极拓展海外业务,财年内,已与中国澳门、东南亚等地区影院签订合作协议,加快出海步伐。

如果说优质内容是阿里影业成长为产业链上游头部玩家的“基石”,那么以AIGC为代表的前沿科技则或许就是公司打开新世界大门的“钥匙”。

报告期里,顺应AI技术的发展趋势,阿里影业继续加码布局AIGC。据了解,目前公司已经在影视宣发环节的海报及文案内容生产等环节应用相关的AI技术,实现了降本增效。同时,2022年面世的AI数字人“厘里”及2023年新上线的灯塔AI版本均在各自领域发挥着更大的能量。后续,阿里影业还将在虚拟拍摄等创新领域进行投资,为AI与新技术在影视行业的推广应用以及降本增效做出新的贡献。

整合线下娱乐全产业链激发增长后劲

阿里影业的最新财报确认了公司的基本面已强势回归到上升通道,而在报喜的财务数据之外,阿里影业的最新财报其实还“预告”了公司未来的增长后劲。

在智通财经APP看来,对于本就处于文娱消费领先位置的阿里影业来说,收购大麦后或许相当于为公司填上了一块新的重要“拼图”,在此之后阿里影业的竞争地位将得到进一步提升。

首先,就业务版图和协同性来说,大麦可以视为是阿里影业拓展线下娱乐的最佳切入口。据了解,大麦业务涉及现场演出全产业链,包括演出票务、现场服务、售票系统和场馆业务,以及演出内容主办、投资、制作和推广等,是目前我国市占率显著领先的现场演出票务平台。

而在收购事项落地后,阿里影业将集齐由在线电影票销售平台淘票票、影院票务管理平台凤凰云智以及现场演出票务平台大麦组成的票务业务产品矩阵,形成完整的票务服务生态体系。

其次,从经济效益来说,收购大麦预计将极大地激发阿里影业科技板块的盈利能力,并带动公司整体的业绩上到一个新的“台阶”。

2023年以来,伴随演唱会的爆发,我国的线下娱乐活动市场快速回暖。数据显示,2023年,全国演出市场总体经济规模达739.94亿元,较2019年增长29.30%,达到历史新高。其中,2000人以上大中型演唱会、音乐节票房收入201.71亿元,较2019年增长373.60%。

身处火热的行业环境之中,大麦自身也迎来了强劲的增长。财报显示,2024财年大麦业务交易总额(GMV)高速增长,同比增幅超过500%。尤其是在票务代理领域,大麦依旧保持着领先优势,其在周杰伦、五月天、薛之谦、林俊杰、张杰等演唱会头部项目的覆盖率接近100%。

需要指出的是,由于阿里影业收购大麦事项直到2023年11月30日才交割完成,因此2023/24财年里阿里影业只合并了大麦4个月的业绩。而若将大麦的业绩完全并入整个财年,那汇总后阿里影业全年经调整EBITA盈利将达到11.63亿元,同比口径下增幅超过700%,其对阿里影业的业绩的正向刺激之大可见一斑。

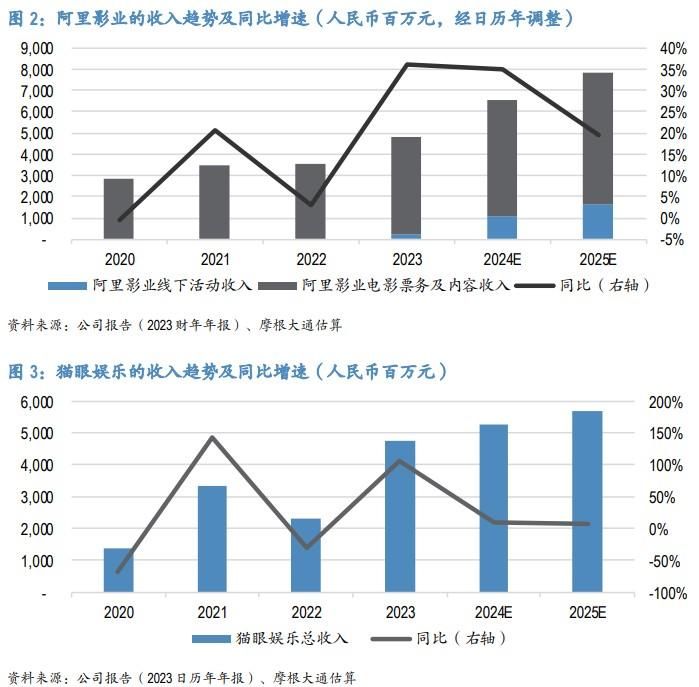

闻弦歌而知雅意,随着阿里影业完成收购大麦事项,不难料见在全文娱领域布局广度和深度进一步提升的阿里影业将迎来价值进阶。根据摩根大通分析师的测算,在全面合并大麦后,中国文娱行业里头部玩家的排位将发生变化,不论是收入还是利润指标阿里影业均将超过猫眼娱乐成为新王,同时更关键的是其后续的增长潜力预计也会更优于猫眼。

一言以蔽之,后市随着“内容+科技”两轮驱动的战略深入推进,阿里影业有望在更富有活力的文娱市场里发挥出更大的影响力,商业效能也将加速迸发。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com