5月20日,国家金融监督管理总局发布消息,广州农村商业银行股份有限公司(以下简称广州农商行)、广东南海农村商业银行股份有限公司(以下简称南海农商行)分别发行无固定期限的120亿元、30亿元资本工具额度的申请正式获批,扣除相关费用后,发行所获资金将用于两家农商行夯实资本。

尽管金额不大、但本次获批的背后,还是有不少值得圈点之处。

众所周知,随着宏观上我国经济步入结构调整期、行业上“金融扶持实体经济”的政策指引,当前的银行业也处于一个重要的变革节点,外部经营及产品上的各种“卷”和内部风险管理上的各种压力并存,因此对自身的经营管理水平提出了更高的要求。而资本债发行的剧增,则是银行以变应变的举措之一,年内各银行资本债发行规模已同比翻倍、并突破了5000亿元大关。

年内各类资本债发行同比翻倍

为了补充资本金、提高风险承受能力,年内各银行发行资本债的规模有了明显的增长。机构之家根据iFind口径统计,截至5月21日,年内全国各银行总计已发行各类债券46只、债券余额达9460亿元,余额同比去年增幅为47.35%。其中商业银行普通金融债券11只、债券余额2180亿元;其它非资本债券16只、债券余额2180亿元,主要是小微、绿色、三农等经营专项债券。而落实到具体的资本债,年内已发行各种资本债(含永续债,下同)19只、债券余额达到5100亿元,而去年同期发行规模为11只、2400亿元,不但发行数量增加明显,融资规模更是同比增长高达112.50%。

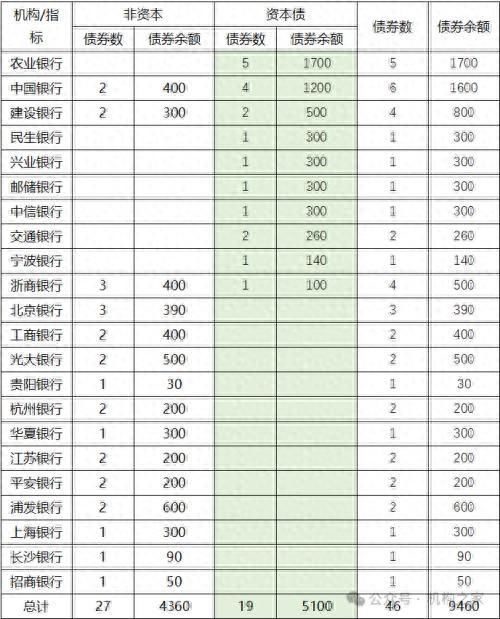

2024年内全国各银行债券发行情况一览

单位:只、亿元;基础来源:iFind

注:统计日期截至5月21日。

那么短时间内资本债发行翻倍的原因何在?理论而言,银行无论是扩大经营规模、还是提高风险承受能力,都需要补充资本金;其渠道可以由股东追加投入、可以由自身的营业利润累积,也可以对外发债融资。在以往的经济上行期,银行属于“金饭碗”、其盈利能力往往高于社会平均水平、行业投资积极性高,但股东注资涉及股权结构变动及利润稀释,故而银行传统上更倾向于用内生的营业利润来补充资本金。

但据机构之家统计,2023年度A股上市银行平均净息差同比2022年末降低0.22个百分点,而2024年一季度末又相比2023年末再次下滑0.19个百分点;年末对公和个贷平均不良贷款率分别为1.50%和1.22%,并无明显降低。近年来,一方面是净息差缩小、盈利能力普遍下滑已是行业性问题;而同时风险水平又有所提升,除经济资本外、对不良资产计提拨备的资金需求也有增无减,故而通过发行资本债而补充各级资本的路径开始受到各银行的青睐。

银行发债结构变化明显

在总量增加的同时,银行发债结构(包括资本债)也有了明显的变化。

比较去年同期,全国各银行发行的小微、绿色、三农等经营专项债券其实是下降的。去年同期为20只、债券余额2970亿元;而今年则为12只、债券余额1380亿元,规模上同比仅为去年的46.46%。其它商业银行普通金融债券去年同期为6只、规模1050亿元,今年则为11只、规模2180亿元;同比去年增长107.62%、也已翻倍。而由于资本债发行的剧增,年内资本债在银行发行的各类债券中占比已高达53.91%,而去年同期仅为37.38%;预计随着后续发行量的进一步扩大,其占比权重会更加明显。

资本债发行结构的变化,除了数量占比、还体现在发债机构的多元化。去年同期,发行主体主要是中行、农行、工行、建行、邮储等五大国有商业银行,另有光大银行发行150亿元。而今年以来,除上述的国有大型商业银行外,发行资本债也已在民生、兴业、中信、浙商等股份制商业银行铺开;进入5月后,又有宁波银行做为首家城商行发行140亿元二级资本债试水;而农商行层面尽管尚未发行,但年内已有天津农商行(50亿元)、江南农商行(60亿元)、普陀农商行(5亿元),和本次的广州农商行、广东南海农商行获批,后续哪家将首开农商行发行资本债的先河可拭目以待。但本次广州农商行获批高达120亿元,规模上已远超前述几家农商行。

再从品种来看,在年内发行的资本债中,二级资本债为15笔、3800亿元,永续债为4笔、1300亿元。两者皆为资本债券,分别用于细化补充银行的二级资本和其它一级资本。

2024年内全国各银行资本债明细一览

单位:亿元;基础来源:iFind

多因素致使银行密集发行资本债

概言之,当前银行进入资本债发行的密集期,也是出于多因素的综合考量。

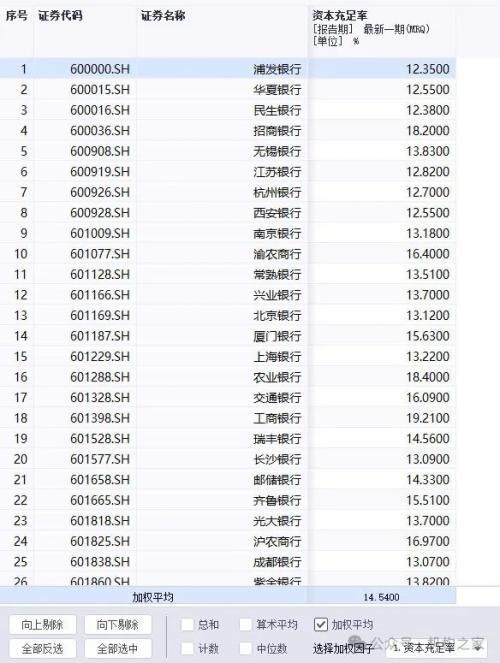

首先,是当前银行风险承受能力需要提高。据iFind数据,A股42家上市银行一季度末加权资本充足率为14.54%、一级资本充足率为12.00%、核心一级资本充足率为10.73%;而2022年末的对应指标值分别为15.17%、12.30%、10.74%。对比可以发现,除核心一级资本充足率微降0.01%,其余两者均有一定幅度的下滑。而本次获批的广州农商行上述三项指标值分别为13.67%、11.12%、9.83%,均低于上市行平均水平;南海农商行对应为14.03%、12.88%、12.88%,尽管一级资本充足率及核心二级资本充足率均高于平均水平,但两者差额为零,说明需要发行永续债券来补充其它一级资本项。

2024年一季度末部分A股上市银行资本充足率一览

单位:%;图表来源:iFind

其次,国有大型商业银行涉及资管新规。2021年12月,人民银行、银保监会和财政部联合发布的《全球系统重要性银行总损失吸收能力管理办法》正式开始实行,列出了对于总损失吸收能力(TLAC)的要求。根据该办法,“宇宙第一大行”等国内头部银行在该项管理上需与国际接轨。其中第十四条要求,“(一)外部总损失吸收能力风险加权比率自2025年1月1日起不得低于16%,自2028年1月1日起不得低于18%。(二)外部总损失吸收能力杠杆比率自2025年1月1日起不得低于6%,自2028年1月1日起不得低于6.75%。”中国银行及工商银行近两日发行的4只TLAC债券均属于此类。

近日中国银行、工商银行TLAC债券发行情况一览

数据来源:iFind

注:因TLAC债券较为特殊、不具普遍性,故单独列出、未纳入前述资本债统计。

第三,银行自身盈利能力下降、不良覆盖压力又有所增加。正如机构之家前期文章中所述,“根据A股上市银行披露的2024年第一季度财报数据,各级商业银行的净息差相比2023年持续缩窄”,算术平均息差由2023年末的1.78,降为一季度末的1.59,下滑0.19个百分点。净息差的持续下滑导致银行利润的缩水,同时不良贷款情况又无明显好转、不少银行拨备覆盖计提还有增无减。这种情况下,银行想通过自身盈利而内生获取资金来补充资本,整体而言是有一定困难的;而在当前形势下通过股东大规模注资也非现实之选,又涉及到或有的股权结构变动。故而,发行资本债的方式逐渐受到业界青睐。

本文源自机构之家

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com