3月21日,在国新办新闻发布会上,央行副行长宣昌能表示,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降空间,存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性,设立的科技创新和技术改造再贷款将助力高端制造业和数字经济的加快发展。

《每日经济新闻》记者注意到,这是央行近期再提降准。3月6日,十四届全国人大二次会议举行经济主题记者会,央行行长潘功胜表示,目前我国银行业存款准备金率平均在7%,后续仍然有降准空间。

光大银行金融市场部宏观研究员周茂华分析,我国物价水平处于低位,经济结构持续优化,货币政策传导有效,以及发达经济体央行逐步进入新周期,国内货币政策空间充足。目前国内经济复苏情况、配合积极财政政策及兼顾内外均衡看,数量型工具优于价格型工具。

央行两次发声称“降准仍有空间”

在央行两次发声“降准仍有空间”之前,年内已实施过一次降准。2月5日,央行下调金融机构存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。

作为货币政策工具之一,“降准”是降低商业银行和其他金融机构必须存放在中央银行的存款准备金率。降准后,商业银行可以保留更多的资金用于贷款和投资,从而增加市场流动性。

需要注意的是,降准既可以释放流动性鼓励银行加大信贷投放力度,降低对银行信贷扩张的限制,也可以降低银行负债压力带动信贷利率下降,缓解企业财务负担,实现“量增价降”的效果。

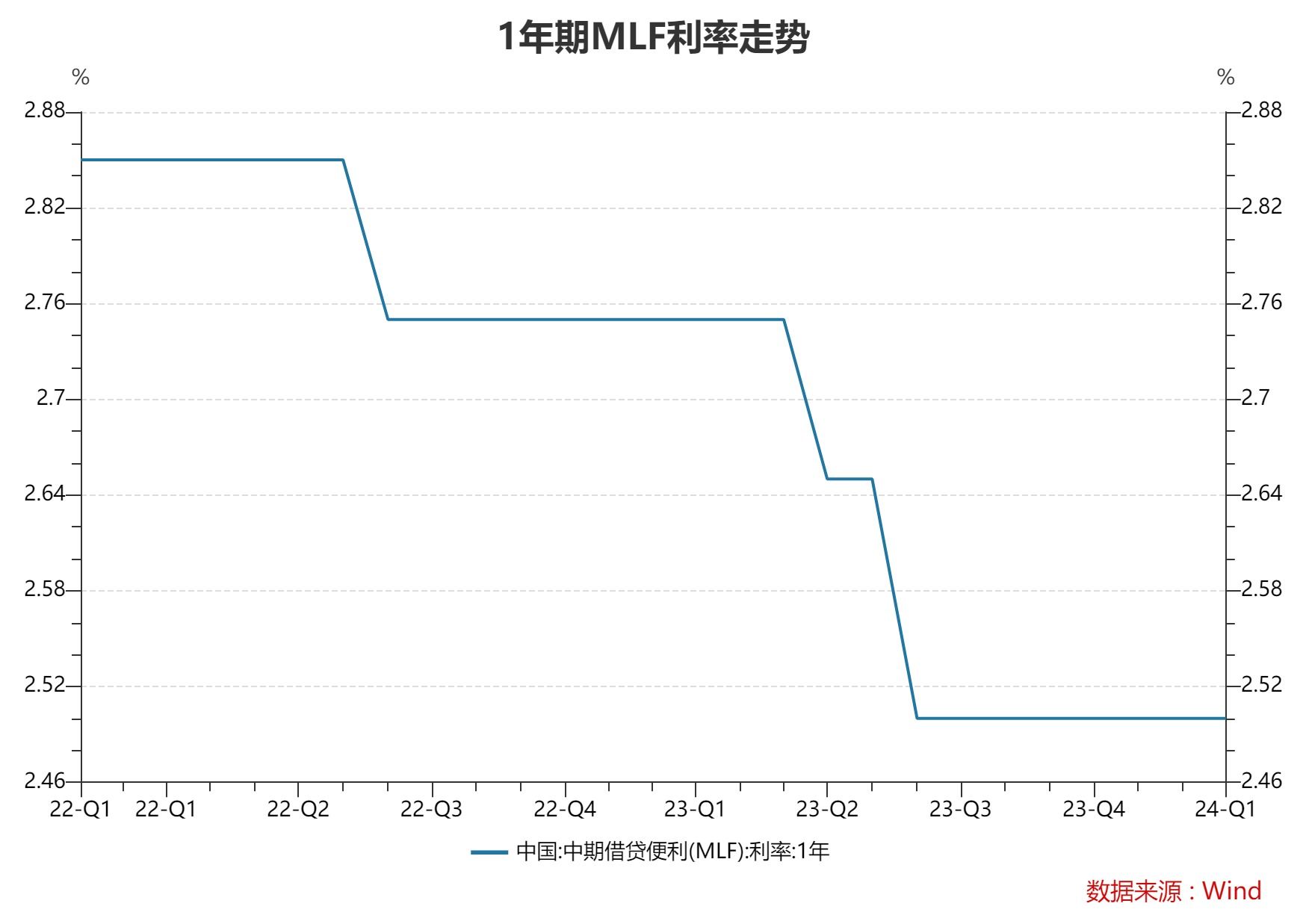

结合近期公开市场操作情况,记者发现,在连续15个月增量续作MLF(中期借贷便利)后,3月MLF迎来首次净回笼。另外,央行在开展7天期逆回购操作时,连续多日维持100亿元以下的规模。不少市场分析人士表示,2月央行降准向市场释放长期流动性1万亿元,当前银行体系流动性处于合理充裕状态,商业银行对MLF操作的需求减少。

对于央行再提“降准仍有空间”,周茂华指出,我国物价水平处于低位,经济结构持续优化,货币政策传导有效,以及发达经济体央行逐步进入新周期,国内货币政策空间充足。目前国内存款准备金率在7.0%左右,处于全球中高水平。同时,我国目前融资结构决定了降准仍是基础货币投放、推动信贷扩张的重要工具之一。

周茂华称:“目前国内经济复苏情况、配合积极财政政策及兼顾内外均衡看,数量型工具优于价格型工具。”

中国银行研报指出,超长期特别国债大概率将全部采取公开发行的方式。建议做好超长期特别国债发行过程中的市场流动性管理。通过分散发行时间来减轻对市场流动性冲击,避免集中在短时间内大规模发行超长期特别国债。若短期内发行规模较多,需加强货币政策的协调配合,通过降准、公开市场操作等方式来保持市场流动性合理充裕。

易居研究院研究总监严跃进从另外一个角度指出,此次为后续降准提供了更加充足的想象空间,也有助于更好理解后续商业银行的可贷资金规模和贷款方向。从房地产的角度来看,也意味着贷款资金将成交充裕,这也使得房贷利率等可以持续维持在一个低位。对于各地二季度购房市场的促销等有较好支撑。

国内有效需求不足等问题仍然存在

1月24日,潘功胜在国新办发布会上指出,尽管我国经济还面临着有效需求不足、部分产业产能过剩、社会预期偏弱、外部环境不确定性等困难。但是就央行的视角而言,还有不少积极有利的因素。过去几年,与发达经济体货币政策大放大收相比,中国的货币政策操作比较稳健,货币政策调控和传导机制也在不断丰富完善,为可持续支持经济发展创造了条件。

潘功胜称,当前,我国货币政策仍然有足够的空间,将平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,强化逆周期和跨周期调节,为经济运行创造良好的货币金融环境。将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性1万亿元。

国家统计局近日公布的数据显示,今年前两月工业生产加快,消费品制造业和高技术制造业回升。1—2月份,全国规模以上工业增加值同比增长7.0%,比上年12月份加快0.2个百分点。同期,社会消费品零售总额81307亿元,同比增长5.5%。2月份,居民消费价格环比上涨1%,同比由上个月下降0.8%转为上涨0.7%。

评价近期经济形势,国家统计局新闻发言人、总经济师、国民经济综合统计司司长刘爱华近日指出,总的来看,今年前两个月,随着宏观组合政策靠前发力,经济运行持续恢复,加上春节假期的有力带动,国民经济起步平稳、稳中有升。但世界经济增长前景仍面临较大不确定性,当前国内有效需求不足等问题仍然存在,推动经济持续回升向好的基础还需进一步巩固。

3月21日的发布会上,宣昌能表示,今年以来,人民银行加大宏观政策调控力度,稳健的货币政策灵活适度、精准有效,着力扩大内需、提振信心,为经济回升向好营造适宜的货币金融环境。下阶段,稳健的货币政策将继续灵活适度、精准有效,合理把握债券与信贷两个最大融资市场的关系,保持流动性合理充裕,推动企业融资和居民信贷成本稳中有降,持续做好“五篇大文章”,加大力度盘活存量金融资源,保持人民币汇率在合理均衡水平上的基本稳定,平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系。

市场预测2024年二至四季度央行大概率继续降准降息

去年底召开的中央经济工作会议要求,2024年要坚持稳中求进、以进促稳。

有观点指出,以进促稳更加突出“进”的要求,短期要靠政策进取发力,未来的政策取向也将是以发展的思路去解决总需求不足、预期偏弱等问题。

关于货币政策,2024年政府工作报告指出,稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。加强总量和结构双重调节,盘活存量、提升效能,加大对重大战略、重点领域和薄弱环节的支持力度。

2023年政府工作报告中的提法则是“稳健的货币政策要精准有力”。

一位不愿具名的分析人士告诉记者,二者主要有两点区别:一是增加“灵活适度”,主因美国降息时点的不确定与我国宏观经济形势等;二是提到“精准有效”,更加强调结果。

上述分析人士预测,在一季度央行降准与降息的基础上,2024年二至四季度央行大概率继续降准降息。他对每经记者表示,依据主要是:政府工作报告提出“保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,在1月CPI(居民消费价格)当月同比下降,以及1—2月CPI累计同比持平的背景下,全年要实现3.0%左右的CPI预期目标,需要“保持流动性合理充裕”。

他称,降准是提振货币供应量的有效手段,有助于达到“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”这一目标。

该分析人士还表示,政府工作报告提出“加强总量和结构双重调节”,明确指出要进行总量调节,因此存在全面降准与降息的可能。另外,政府工作报告提出“促进社会综合融资成本稳中有降”,并将“增强资本市场内在稳定性”列入货币政策目标,作为宏观经济的“晴雨表”,资本市场内在稳定性的前提之一是宏观经济企稳回升,据此推断年内央行大概率还将继续降息或降准。

责编:史健 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com