观点指数写字楼出租率企稳,新办公物业投入使用带动收入增长去年样本企业写字楼物业平均出租率为86.49%,同比下降0.68个百分点,受写字楼租赁活动低迷影响,商办运营商在写字楼去化端面临较大的压力。从企业披露的收入来看,写字楼物业仍展现出强劲的创收能力。

高和资本退出北二环办公楼,险资正在扫货办公资产在当前的写字楼环境下,能够成功退出写字楼资产实属不易,期内万达和高和资本成功出售旗下写字楼物业,同时近期险资继续买入办公物业,办公资产依然是长期投资者进行资产配置的重要选择。

以价换量策略延续,金融业、TMT等领域办公租赁需求突出今年一季度,一线城市甲级写字楼租赁压力减缓,空置率出现企稳信号。但写字楼租金继续下探,一季度一线城市写字楼租金环比均出现不同程度的下跌,写字楼业主延续以价换量的策略。

市场需求如何转化为实际租户?企业继续推动共享办公空间入市办公需求依然存在,如何把市场租赁需求转化为实际租户是商办运营商和办公空间服务企业需要重点思考的问题,坚守在共享办公领域的企业继续扩张。

写字楼出租率企稳,新办公物业投入使用带动收入增长

受新增办公面积持续放量、租赁需求走弱等因素影响,重点写字楼物业空置率承压,项目经营管理能力成为检验商办运营商能力的重要指标。

从企业披露的2023年业绩表现来看,写字楼租赁市场正面临挑战。

数据来源:企业财报,观点指数整理

注:金茂商业的整体出租率数据为北京凯晨世贸中心、西城金茂中心、金茂大厦以及南京玄武湖金茂广场一期写字楼四个项目的平均出租率数值;招商蛇口取投入一年以上写字楼项目的平均出租率数据

出租率表现上,2023年,图表中7家样本企业写字楼物业平均出租率为86.49%,同比下降0.68个百分点,企业写字楼平均出租率下滑区间在0.1%到10.68%不等。受写字楼租赁活动低迷影响,商办运营商在写字楼去化端面临比较大的压力。

其中中海商务2023年全年的签约面积为93万平方米,同比增长11%,一年以上写字楼物业的出租率为86.9%,三年以上为90.2%。对比2022年末87%的整体出租率,以及成熟期项目期末93.2%的出租率,可以发现中海商务在新签租户方面有不错的表现,不过由于现有租户的退租活动,因此一定程度上影响了在营写字楼物业出租率的稳定。

不过也有部分企业展现出较强的运营能力,包括华润万象生活、嘉里建设、招商蛇口以及恒隆地产在内的企业旗下写字楼项目的平均出租率实现同比上升。

数据来源:企业财报,观点指数整理

注:金茂商业收入为商务租赁及零售商业运营收入

收入端,包括中海商务、华润万象生活、招商蛇口、恒隆地产以及太古地产在内的多家企业,其写字楼租赁业务带来的收入实现同比增长,写字楼物业仍展现出强劲的创收能力。

写字楼轻资产运营商上,以华润万象生活为代表,其针对写字楼业务可提供商业运营服务以及物业管理及其他服务。

从披露的写字楼收入数据可以计算出其写字楼物业商业运营服务收入为1.33亿元,同比增长5.23%。对比2022年底,2023年末管理的写字楼规模出现缩减。由此可以判断,华润万象生活在写字楼物业商业运营服务上实现了收入增长,主要是由现有运营管理的存量写字楼物业经营带来的。

对应的,持有型商办运营商以中海商务、恒隆地产、太古地产、招商蛇口等企业为代表,去年全年写字楼业务收入均实现不同程度的上涨。

值得一提的是,招商蛇口、中海商务、恒隆地产等企业近两年投入使用的写字楼物业已经开始逐年给企业带来长期可持续的经营收入。

其中,2023年,招商蛇口新增入市的写字楼项目包括深圳新时代二期时间广场、宁波招鄞大厦、武汉一江璟城B栋写字楼以及赣州招商局中心写字楼在内的4个项目。

去年全年中海新增投入使用的写字楼物业4座,上海中海中心A座、昆明中海国际中心、沈阳中海广场以及上海中海中心F座均包括在内。

值得一提的是,中海商务管理的写字楼规模继续增长。据企业官微披露,中海商业预计于十四五期内入市17个自持商业项目,其中写字楼项目将于北京、上海、天津、苏州和南京5城入市5个项目。

“十四五”后,预计入市21个项目,其中包括上海、苏州、成都和天津4城在内的8个写字楼项目。

此外,写字楼物业的平均租金上涨也是中海商务实现收入增长的重要因素,2023年平均租金同比增长1.3%。

高和资本退出北二环办公楼,险资正在扫货办公资产

除租赁业务外,写字楼销售业务也给企业带来不菲的营收。如招商蛇口去年上半年成功出售上海东虹桥中心写字楼项目的其中一栋;瑞安房地产表示,武汉光谷创新天地的办公楼因强劲的需求,2023年全年录得商业物业的销售额为24.97亿元,同时表示该项目是2023年武汉办公楼销售市场成交面积和成交金额的双料冠军。

同时,2023年业绩报告中提到,其他资产处置额录得12.06亿元,指的是瑞安房地产出售上海鸿寿坊项目65%的股权。对于出售事项,瑞安房地产表示此次交易符合集团的“轻资产策略”,该策略旨在改善集团的资金循环,并与大家控股等长期合作伙伴建立战略合作伙伴关系,从而扩大管理资产规模以及增加经常性管理费收入。

近期,企业正积极寻求办公资产出售。举例来看,丽新国际计划以14.22亿港元出售友邦金融中心10%的股权;有报道称,合景泰富集团正积极寻求出售北京通州合景万汇中心写字楼,报价约14.85亿元等等。

随着越来越多的企业将办公资产投放于交易市场中,险资和资金持有买家有更大的议价空间,纷纷入局办公资产交易市场。

来源:观点指数不完全统计

据观点指数不完全统计,期内共计发生3宗办公资产交易案例,资产出售方包括万达集团和高和资本在内。

4月,有报道称,万达集团出售了位于北京的总部大楼,接盘方为新华保险联合中金资本设立的基金。

观点指数查阅天眼查获知,4月9日,北京万达广场实业有限公司已完成投资人变更,原全资股东大连万达商业管理集团股份有限公司退出,新增股东坤华(天津)股权投资合伙企业(有限合伙)持股99.99%以及坤元辰兴(厦门)投资管理咨询有限公司持股0.01%。

除此之外,近一年内,万达集团多次出售万达广场项目和万达电影股权,频繁的资产出售能否补足其资金缺口,备受市场关注。

此外,期内成功卖出的新街高和办公物业项目同样有险资接盘。今年一季度,长城人寿以10.2亿元价格买进北京新街口北大街与北二环路交叉路口处的办公物业项目新街高和,项目包括约2.8万平方米的商业和写字楼物业。

在目前写字楼市场环境下,能够成功退出写字楼资产实属不易。

该项目由小型购物中心改造而来,前身为“北京星街坊购物中心”,由高和资本在2015年1月收入囊中,出售方属新加坡星狮地产旗下。

据观点指数了解,近期险资又开始扩大办公资产领域的投资,除了上文提到的万达北京总部大楼、北京新街高和和上海鸿寿坊项目外,还包括有中邮人寿接手北京中粮置地广场、海保人寿投资武汉国采中心T4栋2-11层不动产、友邦保险24亿元购入凯德星贸项目(已更名为友邦金融中心)等等。

可以看出,办公资产依然是长期投资者进行资产配置的重要选择。

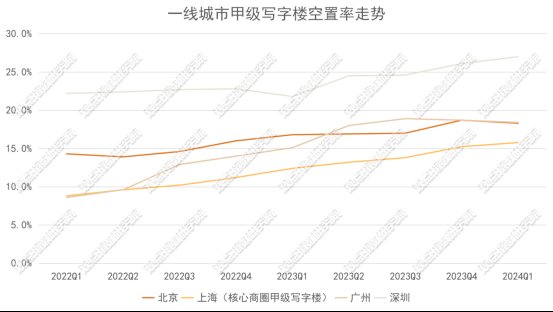

以价换量策略延续,金融业、TMT等领域办公租赁需求突出

写字楼租赁市场表现上,今年一季度,一线城市甲级写字楼租赁压力减缓,空置率出现企稳信号。

数据来源:戴德梁行,观点指数整理

注:上海空置率数据为核心商圈甲级写字楼的数据

戴德梁行披露的数据显示,一季度北京、上海(核心商圈甲级写字楼)、广州及深圳甲级写字楼数据分别为18.3%、15.8%、18.4%和27%。环比去年四季度,北京及广州空置率数据有所改善,分别下滑0.4个百分点和0.3个百分点。

上海和深圳办公市场仍未出现改善信号,空置率数据分别环比微升0.53个百分点和0.9个百分点,但空置率攀升幅度有所缩窄,整体出现企稳态势。

数据来源:戴德梁行,观点指数整理

租金表现上,从上图可以明显看出,今年一季度一线城市写字楼租金环比均出现不同程度的下跌,北京、广州及深圳环比去年四季度,租金均出现超2个百分点的下降。

值得一提的是,自去年四季度北京甲级写字楼租金下滑至297.9元/平方米/后,这是近几年北京租金首次以2开头。今年一季度继续以2开头,北京甲级写字楼租金环比下滑2.4个百分点至290.7元/平方米/月。

结合空置率数据可以大致推断出,今年一季度写字楼业主延续以价换量的策略。

需求侧,戴德梁行数据披露,按租赁面积计算,一线城市办公需求占主导需求的行业主要包括TMT、金融业、专业服务业以及零售商贸。

市场需求如何转化为实际租户?企业继续推动共享办公空间入市

近期,德事披露了2023年财政年度业绩,全年收入录得3.15亿美元,同比增长11.2%,其中大中华区收入贡献占比47%。经调整 EBITDA同比上升12%,达5600万美元,德事表示经调整EBITDA提升主要由大中华区、南亚以及中东地区业绩带动,全球平均出租率维持在88%。

2023年德事继续外拓,全年新增26个新据点,其中南亚和中东地区开设了12个新中心,规模增长明显。同时,基于客户需求,德事在中国内地、北亚、东南亚和澳洲均增设了新的据点。

目前德事已在15个国家和地区的34个城市设有超200家商务中心。

办公需求依然存在,如何把市场租赁需求转化为实际租户?是商办运营商和办公空间服务企业需要重点思考的问题。

作为商业办公的细分领域,近几年,共享办公行业的发展并不顺利。

近期,投资管理公司计划将其旗下的共享办公品牌The Office Group以15亿英镑(136亿人民币)的价格出售,并计划在2025年第一季度达成交易。这一消息让共享办公行业再次受到市场的关注。

值得一提的是,去年11月,WeWork正式宣布破产,这一消息给共享办公行业泼了一盆冷水,同时,行业企业频频传来负面消息,共享办公发展进入低谷。

据最新报道,近期,WeWork联合创始人Adam Neumann正在采取新的策略,以重新获得对WeWork的控制权。

故事仍在继续,坚守在共享办公领域的企业仍在扩张。期内,包括创富港、IWG以及BEEPLUS在内的多个办公空间服务商有新增项目开业。

4月,位于台州市的雷格斯台州腾达中心亮相,项目坐落在腾达中心顶层33层。据雷格斯官微披露,目前其已在全球120多个国家和地区共开设了4000多家灵活办公中心。

BEEPLUS旗下首个租赁社区能达BEEPLUS创智天地于4月19日正式开幕,项目前身为东方大厦;创富港期内新增开业的共享办公空间坐落在广州银行大厦6楼,占地1176.51平方米。

除此之外,近期创富港在深、上两城再拓新店,新拓项目包括方大大厦3楼、深圳A8音乐大厦及上海中关村科技大厦。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com