我们在3月底前往东京,调研了5家企业,实地访看几个房地产项 目,与在日本的部分企业家、投资者进行了交流。以下是简要的、片面的、具有局限性的定性感受。

一、仅仅依赖与少数企业家、投资者、普通百姓的接触,我们感受到社会各阶层信心上升。

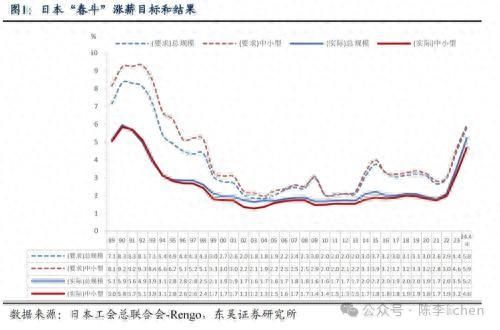

尽管宏观数据指向日本经济复苏有正面和负面的因素,但能切身感受乐观氛围在蔓延。通货膨胀给经济生活带来巨大挑战,资产价格上涨和工资水平上涨部分掩盖了这些挑战。就业率持续创出新高,失业率不足 2.5%,2024 年初的这次“劳资谈判”推动工资上涨 5%,二十年来最大水平,也超过了 CPI。

截至今年4月,日本工会总联合会(Rengo)公布了今年第三次“春斗”结果,总体平均工资上涨5.24%,中小企业平均工资上涨4.69,涨薪幅度创30年历史新高。相比之下,工资上涨幅度高于物价上涨。2023年,日本CPI年度同比增长3.2%。当前市场预期2024年日本CPI同比增长中位数仅2.3%。

二、以“三井物产”为例,传统的周期性,综合性公司,可以通过规律性股息分配和股票回购,来吸引中长期投资者。

三井物产,是日本大型综合商社,除了主要涉及全球大宗商品投资之外,还经营各种无关业务,比如投资建设医院。综合性公司,在全球市场只能估值折价,更何况是家受到大宗商品价格波动剧烈影响利润的公司。

长期以来,三井物产市净率不足0.7。近来,一方面,公司尽力保持经营性现金流稳定,不像净利润那样剧烈波动;另一方面,公司承诺,滚动三年的 37% 经营性现金流必然分配。公司还设定一个“合意”ROE(12%),超过 12% 以上的“超额利润”,全部进行股票回购。比如,2023 年公司 ROE 达到 18.9%,超额部分全部投入回购股票。一番操作下来,公司目前的市净率是 1.4。

不难想象,假如中国的石油公司承诺,保持现金流稳定,40% 的现金流必然分红,油价超过 75 美元以上的超额利润全部回购股票,那么这些股票对中长期资金有多么大的吸引力。

此外,从我们调研的公司情况来看,像三井物产的这种远景规划和股东回馈目标,绝不是个例。从这个角度讲,日本企业改革是卓有成效的,日本资本市场的活跃离不开这样的企业改革指导。

2023年3月,东京证券交易所宣布,要求主要市场(Prime)和标准市场(Standard)的所有上市公司采取“实现意识到资金成本和股价管理措施”(Action to Implement Management That Is Conscious of Cost of Capital and Stock Price),披露资金成本和股价管理措施相关信息,而不仅仅是传言的PB低于1的上市公司。并且公示了有哪些公司采取了相关行动。截至2023年12月,49%的主要市场上市公司和19%的标准市场上市公司进行了资金成本和股价管理措施信息披露。

东京证券交易所的做法,是要求上市公司管理者要从股东和投资者的角度看待企业经营管理。“促进与股东和投资者的建设性对话,提高中长期企业价值”。这种促进资本市场发展的方式值得借鉴。

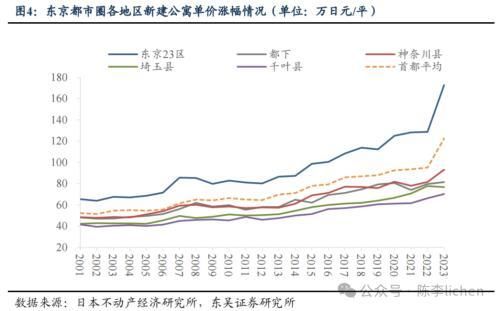

三、以房地产为代表的资产,其价格可能正在进入快速拉升时期,未来一段时间加速上涨进入“泡沫期”。

观察东京地区房地产价格。其在 2013 年、2016 年、2021 年以来的价格涨幅,逐渐增加。东京港区新房多数,其价格从2016 年至今翻番,最大涨幅是发生在 2021 年以后。

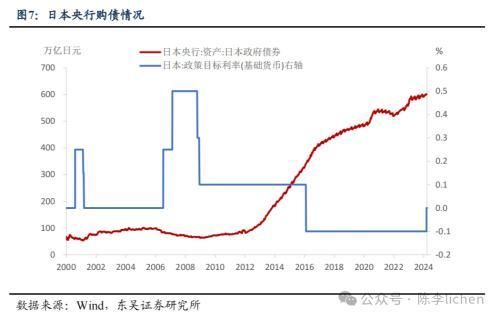

通货膨胀已经上升后,日本决策层继续保持低利率,是房地产价格上涨的最大原因。

安倍晋三上台之后,为刺激经济,发射了“三支箭”,形成了“安倍经济学”。其中最重要的“一支箭”是超宽松的货币政策,政策实施后,日本利率一路下降。到2016年,日本正式进入负利率时代。

宽松的货币政策有利于推动日本房地产价格上涨。低利率意味着购房者、开发商的借款成本下降,降低购房成本,从而刺激房地产市场交易活动,进而推动了房价的上涨。房地产的收益率相对凸显,所以会吸引更多人转向地产投资。

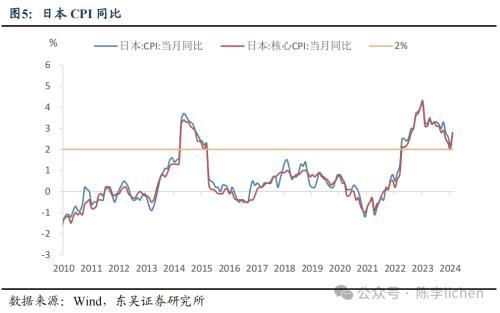

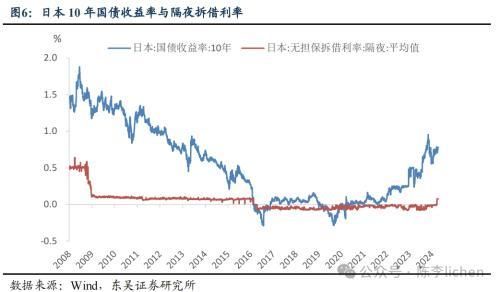

当前日本已经开启通胀模式,从2022年4月到2024年2月,日本已经连续23个月,核心通胀超过2%目标。但是日本央行一直维持负利率政策,直到今年3月取消YCC政策,退出负利率时代。

日本虽然取消了YCC,并不意味着彻底放弃低利率环境。

一是,本次调整的主要是政策利率账户的短端利率,即1年期国债利率目标从-0.1%变为0-0.1%,幅度很小。

二是,日本央行还会继续购买长债,保持QE。日本央行行长植田和男,明确表示,如果日本国债收益率飙升,日本央行会增加购债,避免银行间贷款利率大幅攀升。这说明日本并没有强烈意愿压制通胀,还是希望维持宽松的货币政策,不会在短期彻底改变低利率环境。

没有父辈“失去 20 年”记忆的90后年轻人,敢于购买房产。而他们只需要付出极低首付(零首付到一成首付),贷款利率在 0.2%-0.6%。

不仅如此,政府当局似乎有意识通过大规模城市建设(比如超大型商业综合体,虎之门hill,麻布台hill等项目),推动建设更新,推高房价。允许超豪华酒店集团(比如安缦),建设超豪华公寓(据说最低公寓 183 平米售价 1.5 亿人民币元),提高房价天花板。不禁让人联想,2006 年在上海平均房价不足一万元的时候,汤臣一品开盘售价 13 万每平米。

股票方面,在日本上市公司、海外机构投资者、日本国内机构投资者持续购买股票之后,在日经225指数时隔35年再创新高后,日本的“散户”开始入场购买股票。

日本不会放弃弱势日元和极低利率,这些工具带来了难得的经济恢复。

弱势日元吸引大量游客,尤其欧美游客。到访日本的中国游客尚未回到2019 年以前水平,但到访日本的海外游客已经创出新高。樱花季的东京酒店价格令人咂舌。

过低的利率推动资产价格上涨,也刺激了企业投资和居民消费意愿。经过漫长的与通缩斗争的日本决策者,格外珍惜当前的通胀形势。似乎无意放弃扭曲日元和利率。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com