友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

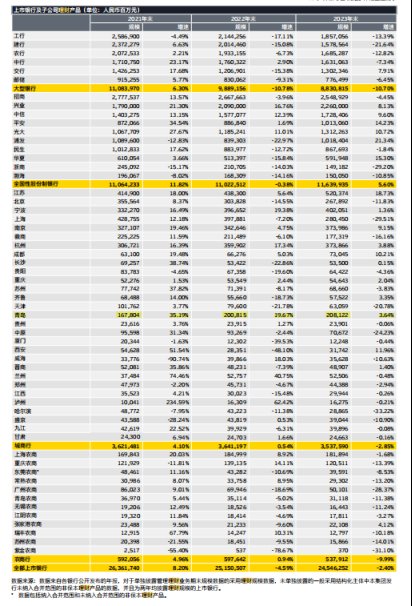

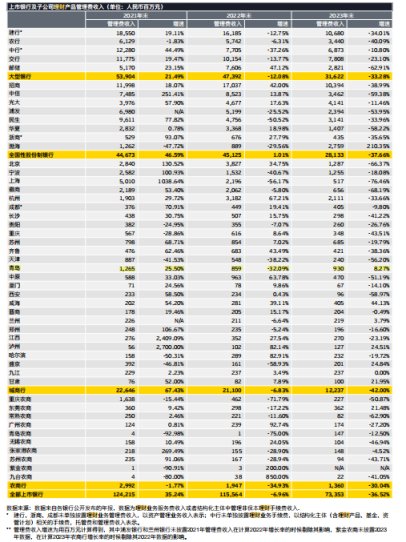

为新质生产力提供金融活水,青银理财高质量发展稳健向前

19

0

相关文章

近七日浏览最多

最新文章

标签云

工资

前员工

理财产品

恒大集团

白条

陈生强

京东金融

杨笠事件

存款利率

保险

美元

恒丰银行

银行

东方财富

choi

信托

余承东

华为

新能源

中信证券

平均收益率

中金公司

定期存款利率

结构性存款

投资

宝可梦

卡牌游戏

中小银行

基金

货币基金

公募基金

银行理财产品

美债

羽毛球

国家体育总局

天眼查

体育运动

万军伟

中信银行

时代财经

公募

银行存款利率

国家统计局

贷款

金融服务

青岛银行

山东省

大数据

金融科技

青岛市

债券

银行间

新旧动能转换

资本充足率

广发证券

中国银行

税前利润

山东

一汽大众

申花

球队

朱辰杰

金主

足协

中超

俱乐部

足球俱乐部

中国足球

足球

金融资产

投资收益

长沙银行

板块

南京银行

诈骗

中国光大银行

招商银行

交通银行

邮储银行

农业银行

a股

融资融券

中泰证券

实体经济

欧派

潍柴动力

紫金矿业

金融界

兴业证券

不良贷款率

央行

华能国际

中信建投证券

资本市场

小微企业

中行

王茜

长江证券

融券余额

华泰证券

华润置地

资金净流入

基本每股收益

中国证券报

esg

电信诈骗

国有银行

工商银行

债券基金

基金经理

国联

经济日报

券商

投资理财

璀璨人生

中信

周茂华

全球央行

黄金

掘金

金价

农商银行

期货市场

信用卡

银行信用卡

招股书

港元

宁波银行

ipo

农商行

杭州银行

金融债

消费金融

净资产收益率

加权平均

银保监会

信贷资金

净息差

厦门市

房地产

深交所

北京商报

招股说明书

广东

微众银行