文|薛洪言

6月来了,A股会有怎样的表现呢?

回顾5月,全球主要股市收涨,美股领涨,港股居中,A股下跌。驱动全球股市上行的,是美联储降息预期的折返跑,从月初到月末,恰好处于降息预期逐步升温的过程。

5月,美元指数下跌1.6%,10年期美债利率回落18个BP至4.51%,受此提振,全球资本市场震荡上行。临近月末,宽松预期开始收紧,全球资本市场6月表现预计不太乐观。

海外市场,在泡沫环境里随降息节奏起舞,但泡沫终究是泡沫,短期很舒服,实际险象环生;A股市场,在熊市氛围里交易复苏预期,战战兢兢,进二退一,短期颠簸,其实没啥大跌风险。

投资就是这样,不去人多的地方凑热闹;人人厌弃的市场,才有大机会。当前A股,差不多人人厌弃,有点耐心,必有收获。

就5月行情看,A股冲高回落,站上3100点又跌破3100点。行业层面,地产链、生猪养殖、航运港口、军工等涨幅靠前。具体看,煤炭(6.33%)、房地产(6.14%)、农林牧渔、公用事业、银行、交通运输等板块涨幅靠前,均超过2个百分点;传媒(-7.78%)、计算机(-6.98%)、通信、商贸零售、医药生物等跌幅靠前,均超过4个百分点。

相比4月,5月最大的变量来自地产政策升级。4月30日,政治局会议首次提出“统筹研究消化存量房产和优化增量住房的政策措施”。5月17日,相关政策密集出台,(1)央行称要设立3000亿保障房再贷款,支持地方国有企业收购已建成未销售商品房,住房收储顶层设计拉开帷幕;(2)央行发文取消房贷利率下限,下调首付比例,调降住房公积金贷款利率等。之后,主要城市纷纷响应跟进。

供需直接影响价格,地产政策着力去库存,让房价企稳具备了可预期性,地产板块也就迎来了估值修复窗口。

复盘本轮地产链行情,从4月24日开始启动,当时是对430政治局会议的提前交易,之后一路上行,在517政策前后加速上涨,紧跟着就是调整行情,一些获利资金开始流出。地产链的全面回调,导致市场缺乏凝聚资金和信心的主线逻辑,板块轮动加快,一日游行情显著增多,赚钱效应消退。指数震荡向下,再次跌破3100点。

除了地产之外,其他板块也屡有政策出台,但与地产对经济的全局性影响相比,影响仅局限在单个行业,难以左右指数整体表现。至此,6月A股市场行情,很大程度上仍取决于地产链行情的持续性。

当前,很多投资者对地产行情持续性缺乏信心,归根结底是对于房价能否企稳保持悲观。房价能否企稳,短期看政策决心,只要决心够大,依靠地产收储制度,让房价止跌不难。

单纯就地产论地产,决心大小的确很难评估;但这轮地产救市,着眼点不仅仅是地产,而是整个经济复苏的持续性,是为新质生产力的发展提供稳定的环境。站在这个角度,不应低估政策层稳房价的决心。

当前,经济复苏趋势不稳,政策发力的迫切性较高。就4月数据看,外需、工业生产偏强,投资、消费增速放缓,房地产继续回落,社融、M1负增长。5月制造业PMI回落至49.5,时隔两个月再次来到荣枯线以下,其中,新订单指数回落1.5个百分点至49.6%,新出口订单指数回落2.3个百分点至48.3%,显示需求端依然疲弱。

从需求侧三驾马车消费、投资和出口看,消费之于经济复苏,既是因也是果,当前消费信心低迷,消费不是经济复苏的拖累项,也难以成为拉动项;受地产下行、地方化债、产能过剩等影响,今年投资端表现较弱;受益于全球制造业库存周期回升,出口端表现好于预期。

今年来看,出口回升成为经济复苏的重要拉力,很大程度上也为地产周期下行提供了对冲空间。问题是,出口回升持续性存疑。一方面,欧美经济衰退信号愈发明显,如5月新出口订单指数的快速回落,就显示外需边际上趋弱;另一方面,美国大选之后,若特朗普上台,中美贸易面临新的不确定性。

既然不能把宝压在出口上,就需要地产尽快触底,减少流血口,降低地产对投资的拖累,从而更好地实现经济动力切换。在这个意义上,为应对四季度之后出口端的不确定性,需要在此之前尽快稳住地产。稳地产,抓手是稳房价,稳房价,抓手就是去库存。

430政治局会议定调去库存,517政策密集解除需求端限制,行动已然开始。此时,不应低估本轮地产刺激政策的决心和力度,不应低估房价企稳的概率和地产板块行情的持续性。

此外,基数效应也会助力地产销售企稳。2023年6月第一周,30大中城市商品房和15城二手房成交面积4周移动平均增速分别为22.3%和49%,第四周,快速回落至-35.57%和-5.3%。换言之,去年6月,地产销售面积快速回落,较低的基数有助于今年6月地产销售降幅收窄,将提振市场信心。

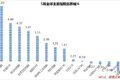

4月24日至5月末,地产链累计涨幅如下:房地产服务29.1%、房地产开发15.3%、农商行10.7%、保险9.3%、装修建材9.1%、城商行6.8%、房屋建设6.4%、家居用品6.3%、股份制银行5.6%……。

从空间来看,涨幅并不大,并未充分演绎地产周期触底逻辑。尤其是一些优质地产龙头,前期跌到了破产价,现在破产风险基本解除,股价修复是必然趋势。除了开发商、建材企业等,房价企稳对于银行、保险等板块也是重大利好,从地产到地产链的行情扩散也具有可行性。

地产链涉及行业非常广泛,且以大票为主,地产链整体上涨将拉动指数上行,提升市场风险偏好,也有助于新质生产力相关成长板块产生估值修复行情。

此外,7月将召开二十届三中全会,6月市场会发酵改革行情。无论改革从哪些方面着手,其目的都是要进一步提升全要素生产率,有助于改善市场对于经济中长期前景预期,提高股市估值中枢。

总之,对于6月行情,大可以更乐观一些。

结构上,短期看好金融地产,生猪养殖板块也有持续性,中期继续推荐红利和新质生产力的哑铃型配置结构。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com