本文来源:时代周报 作者:周梦梅

“刷卡(消费)2000元,要扣除9.99元的保险费用,刷卡金额越高,保费越高。我用嘉联支付的立刷POS机两年多,被收取了1756元的保险费用。”林肖(化名)从事培训行业,平时有收款的需求。

5月下旬,林肖向时代周报记者爆料称,嘉联支付旗下的POS机刷卡消费,搭售一款名为“收款无忧”的保险产品,系统默认勾选购买,需要经过繁复的操作才能取消购买。“POS机向商户收取结算服务费,再通过保险产品‘套路’用户,间接收取了更多费用。”他说。

此外,近期该保险产品保费上涨,有用户质疑嘉联支付以搭售保险产品涨价的方式,变相收取更多费用。

多位业内人士认为,嘉联支付此举是一种变相涨价,涉嫌侵犯消费者的多种权益。

嘉联支付成立于2009年,是拥有全国性银行卡收单业务牌照的第三方支付机构,为上市公司新国都(300130.SZ)的全资子公司。其主要通过向商户布放POS机具,提供银行卡收单及增值服务,以获取机具销售或租赁及手续费收入。

值得注意的是,嘉联支付并非唯一一家在POS机上搭售保险产品的支付机构。时代周报记者注意到,银盛科技、乐刷科技、现代支付旗下产品亦存在搭售保险的情况。

5月25日,嘉联支付方面回复时代周报记者称,“‘收款无忧’是一款保险类产品,如果快速交易24小时未及时到账,会获得一定的金额赔付。该保险的定价,主要是根据不同的产品、不同保险公司和所购买的保障内容而有所不同。我们已通过产品界面向用户进行了详细的说明及收费标准告知。”

来源:图虫创意

嘉联支付搭售保险产品,费用2年涨两倍

林肖的情况并非个例。在第三方维权平台黑猫投诉上,近一年有不少用户反映嘉联支付旗下的POS机产品搭售“收款无忧”服务,进行“隐形”扣费。此外,在抖音平台,也有用户反映类似情况。

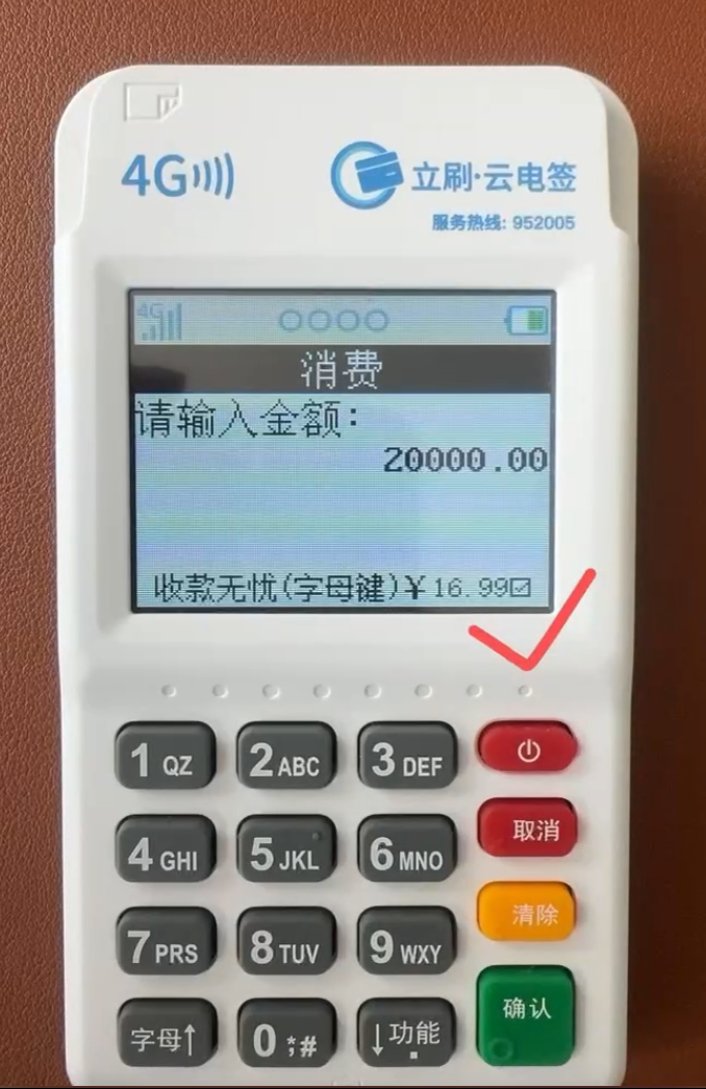

据林肖提供的视频,只要在POS机上输入交易金额,系统页面默认勾选“收款无忧”。在没有任何提示的情况下,用户便“自动”选择了一份价格9.9元至16.99元不等的保险服务。在交易页面上,“收款无忧”以小字号的字体标注,且并未注明是保险,不仔细看确实容易“中招”。

是否能够关闭该服务或取消购买?林肖表示,每次交易都要单独进行取消操作,且并不是直接取消默认勾选,至少需要进行2步操作才能跳过购买。“点击页面上的取消,无法实现取消操作,按确认键之后往往还需要重复一遍步骤,才能真正取消购买这款保险,操作流程并不符合常规的操作习惯。”林肖称。

截图来源:受访者提供

“收款无忧是一款保险类产品,如果快速交易24小时未及时到账,会获得一定的金额赔付”,针对上述问题,嘉联支付向时代周报记者表示,“用户可以根据不同的产品,分别通过微信公众号或者收款终端查看收款、产品合同等信息。”至于商户能否永久取消该产品服务,嘉联支付未明确回复时代周报记者。

多位业内人士认为,嘉联支付POS机搭售保险产品的行为涉嫌违规甚至侵权。

“支付POS机搭售保险产品,并默认勾选该产品,这种行为确实涉嫌违规,并可能侵害了商户的选择权、公平交易权。”康德智库专家、北京盈科(上海)律师事务所律师陈元对时代周报记者称。

“商户有权选择是否购买某种服务或产品。支付机构默认勾选收款无忧服务,让商户在不知情的情况下购买了该服务,侵犯了商户的选择权;商户在交易过程中应受到公平对待。支付机构通过默认勾选和未充分解释的方式,使商户在不知情的情况下支付了高额的保费,可能构成不公平交易。”陈元进一步解释称。

他表示,如果商户能够证明自己在不知情的情况下被扣除了保险费用,且这种扣除是支付机构的违规行为所致,那么商户有权要求支付机构退还被扣的费用。

也有业内人士分析,支付机构以“保证资金及时到账”为由进行收费,目的或是变相加收费用,此举涉嫌违规。

“这一产品明显是打擦边球甚至违规,据监管下发的相关规定,比如《关于进一步促进信用卡业务规范健康发展的通知》和《非银行支付机构监督管理条例》明确说明,要让收费透明化,不得强制搭售增值产品。”博通咨询首席分析师王蓬博对时代周报记者表示。

“保证资金及时到账是第三方支付机构的义务。”王蓬博进一步表示,市场竞争下,支付机构的产品目前都基本上能够按照T+0或T+1提现。银联为了让收单机构更好地满足市场需求,还特意开发了相关的垫资产品,所以这种强制绑定的、涉及账期的保险本身就不应该存在。

此外,林肖还告诉时代周报记者,嘉联支付对“收款无忧”进行大幅涨价,短短两年间,产品保费(服务费)翻了几番。

据林肖提供的交易视频,POS机上2000元-5000元的交易金额,收款无忧收取9.9元的费用;交易金额10000元,产品费用为14.99元;交易金额为20000元,产品费用为16.99元。

此前2022年5月,时代周报记者便报道过嘉联支付POS机涉嫌违规搭售保险。彼时,嘉联支付POS机在交易页面默认勾选“账户资金延期宝”这一产品。

根据嘉联支付当时介绍,“账户资金延期宝”的费用大致为,交易金额1000-5000元时,产品保费为1.29元;交易金额为5000-10000元时,产品保费为2.49元;交易金额为10000-20000元时,产品保费为3.69元;交易金额超过20000元,保费为4.89元。

对嘉联支付搭售的两款保险产品对比发现,当下“收款无忧”收取的费用,以各个梯度金额来看,确实较两年前“账户资金延期宝”涨价至少2.5倍。时代周报记者问及“收款无忧”是否为之前的“账户资金延期宝”,嘉联支付并未明确回复,仅表示“‘收款无忧’是全新升级的保险产品”。

根据用户的说法,“收款无忧”这款保险产品为何涨价?嘉联支付未作出明确回复,其仅对时代周报记者称,“该保险的定价,主要是根据不同的产品、不同保险公司和所购买的保障内容而有所不同。我们已通过产品界面向用户进行了详细的说明及收费标准告知。”

支付行业套路多

POS机上搭售保险服务,在支付行业广泛存在。

去年6月,现代支付在官网上发布《关于开通“到账延误险”的通知》称,为了用户结算资金能够及时到账,预计2023年7月16日起开通泰康、人保等知名保险公司的“到账延误险”购买功能,交易到账时间超过约定时间后即可获得赔付金额。相关的赔付标准及保险凭证则需要通过商户APP交易详情界面查看。

时代周报记者注意到,在黑猫投诉平台上,有不少涉及POS机搭售保险,与“POS机+保险”有关的投诉达211条。

除嘉联支付和现代支付外,用户投诉涉及的支付品牌有国通星驿付、银盛科技、乐刷科技、联动优势、新大陆支付、海科融通、杉德支付、合利宝等近10个支付品牌,投诉内容基本都涉及搭售资金延误保险或服务,进行“隐形”扣款。

“支付行业POS机搭售保险产品一直存在,并非近两年出现的新鲜事物”,一名支付行业人士告诉时代周报记者,“因为POS机收取交易服务费用中分给银行和银联的部分相对固定,各家支付机构的运营成本和合规成本上升后,部分机构通过乱扣费和涨价(涨费率)获取更多的盈利空间”。

POS机搭售保险,与支付行业成本上升、盈利压力加大有关。

“从跨业态的发展路径对比来看,这属于从互联网贷款领域‘借鉴’过来的创收手段。此前有互联网贷款机构为变相突破利率上限进行增收,故而对借款人强制搭售保险。此类保险叠加POS机套现行为,实际上是传统现金借款业务的一种异化,急需资金的套现者对附加费用敏感度较低,进而为持牌支付机构巧立名目的‘创收’提供空间。”素喜智研高级研究员苏筱芮向时代周报记者解释称。

苏筱芮还呼吁称,支付行业存在大量用户利用POS机套现的操作。POS机搭售保险产品的现象需要引起与支付行业强关联的信用卡机构和相关监管部门的重视。到账险的诞生乃至广泛推行,有可能会吸引越来越多的借款者通过此类途径快速获取资金,进而造成信用卡行业的风险传递与蔓延,而其中不透明的收费、不透明的服务内容及服务提供者,也有可能会使得更多金融消费者的合法权益遭到侵害,建议有关部门秉持“打早打小”的原则,尽早强化监管举措,从源头筑牢支付行业及信用卡行业的安全防线。

实际上,POS机搭售保险仅是“套路”的一部分,支付行业还存在上调费率、骗取押金的情况。

一名POS机代理商何明明(化名)告诉时代周报记者,“最近行业内很多支付品牌上调了POS机交易服务费率,还有一些电话销售出去的POS机,代理商可以自行上调费率甚至随意扣费、或者直接骗取押金;也有一些支付品牌收取大额流量费、会员费等情况。”时代周报和多位POS机代理商交流得知,部分电销(电话销售)代理商确实拥有自行调整POS机费率的权限。

“POS机盛钱包的交易费率已经高达2.6%,用户刷卡交易10000元,就要被收走260元的交易服务费。这种高费率在业内并不鲜见。”何明明告诉时代周报记者。

针对这些乱象,不少用户在黑猫平台上投诉。以现代支付为例,近一个月内,现代支付有超过60条投诉,包括押金不退、实际刷卡的手续费与宣传不符、扣取大额流量费、收取名目不清等。

相关现象也引起了监管部门的关注。今年2月,央行四川省分行公布了一则行政处罚,现代支付因未按规定公开披露支付业务的收费项目和收费标准、未按规定备案支付业务收费项目和收费标准两项违规被罚9万元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com