文/刘振涛

近日恒丰银行官方公众号发文,恒丰银行的副行长白雨石参加了由恒丰银行等主办的“2024年第三届中国气候投融资国际研讨会‘碳交易与碳金融’平行论坛”活动。

文中显示,白雨石代为履行行长职责。由此来看,恒丰银行的代理行长一职或已变更。

2022年8月,恒丰银行原行长王锡峰因工作变动辞任后,行长一职就一直空悬,亟待补位。2023年5月,恒丰银行的副行长郑现中开始代理行长一职。

恒丰银行在2024年4月份发布的2023年年报中显示,郑现中为代理行长。从这点来看,郑现中可能代理行长一职已经接近1年时间。

而根据监管部门发布的相关规定,中资商业银行的高级管理人员代为履职的时间不得超过6个月。从这点来看,郑现中或许已经是“超额”代为履职了。同时也说明,恒丰银行的代理行长一职变更时间不长。

恒丰银行是12家股份制商业银行之一,前身是1987年成立的烟台住房储蓄银行,2003年改制为恒丰银行。

恒丰银行过去是业绩“差等生”,一度因为内控等问题,自身不良贷款率高达28%,净利润大幅下降。后来经过“剥离不良、引入战投”等方式开始逐步好转。不过近年来,恒丰银行的业绩增速还是明显放缓。

恒丰银行是目前12家股份制银行中唯二没有上市的银行,但恒丰银行一直都有上市的梦想。2020年下半年,恒丰银行提出5年内上市的目标。

如今来看,距离2020年提出的5年内上市目标,仅剩1年,恒丰银行能否圆梦完成目标呢?

业绩增长放缓,不良贷款率偏高

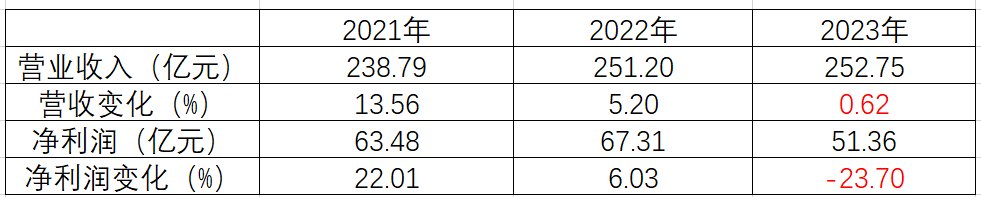

2023年年报显示,恒丰银行实现营业收入252.75亿元,同比增长0.62%,实现净利润51.36亿元,同比下降23.7%。

恒丰银行在年报中解释,净利润大幅下降的原因是“根据企业会计准则一次性转回递延税资产,若还原该因素后,净利润同口径同比增长4.80%。”

同时年报中还提到,恒丰银行于2019年度因重大资产转让处置形成税务亏损,该税务亏损在2020年起连续5年内以本行形成的应纳税所得额为限进行抵扣。由此来看,2024年的净利润也可能会受到影响。

将恒丰银行的营收与净利情况放在12家股份制银行对比来看。从营收端,恒丰银行的营收体量排在倒数第二位,仅高于渤海银行,但也是12家股份银行中唯二营收同比增长的银行。

净利润端,恒丰银行的净利润数额排在倒数第二位,仅好于渤海银行,净利润下降幅度在12家银行中下降较大,仅次于浦发银行的28.28%的下降速度。

从恒丰银行自身近3年对比,2021年至2023年,恒丰银行的营收增速从13.56%下降至0.62%,净利润增速从22.01%下降至-23.70%。可见恒丰银行近3年来业绩增速放缓,特别是净利润从增长变为了下滑。

恒丰银行除了业绩数据的下滑外,衡量恒丰银行盈利能力的多项指标也在出现下滑。

净息差是反映银行盈利能力的主要指标,受到让利实体经济等因素影响,近年来,商业银行的整体净息差普遍收窄走低。2023年末,商业银行的整体净息差为1.69%,同比下降了22.20BP。

2023年末,恒丰银行的净息差为1.59%,在12家股份银行中排在倒数第4位置,好于渤海银行、民生银行、浦发银行,但是低于同期商业银行的整体平均值。而与自身相比,2022年末,恒丰银行的净息差为1.68%,2023年比2022年下降了9个基点。

净息差的下降,主要与生息资产收益率降幅及付息成本下降不明显有关联。

2023年,恒丰银行的生息资产平均收益率为3.94%,而2022年,生息资产平均收益率达4.07%,2023年与2022年相比,生息资产的收益幅度下降了13个基点。

负债端,恒丰银行在年报中表示,过去一年加强负债成本管控、压降存款成本率、优化负债结构,计息负债平均成本率为2.43%。2022年计息负债平均成本率为2.44%,相比下降1个基点。

生息资产收益下降幅度明显高于负债成本的下降幅度,净息差也就走低,进而影响了恒丰银行的盈利能力。

从资产来看,恒丰银行可谓喜忧参半。2023年,恒丰银行的减值损失为73.56亿元,同比减少5.25亿元,降幅6.66%。其中,信用减值损失72.09亿元,同比减少6.34亿元。这主要得益于贷款和垫款资产减值损失的大幅收窄,2023年该指标数据为72.57亿元,同比减少2.5亿元。

2023年恒丰银行的不良贷款率为1.72%,比2022年下降了9个基点,连续20个季度下降,从自身来看表现较好。而如果将恒丰银行的不良贷款率放在12家股份制银行中,相对并不占优势。

恒丰银行2023年的不良贷款率在12家股份银行中排在第二位置,仅比渤海银行好一点,跟其他银行比起来,不良贷款率相对偏高。2023年末,商业银行不良贷款余额为3.2万亿元,不良贷款率为1.59%,对比来看,恒丰银行的不良贷款率要高于同期商业银行的整体水平。

拨备覆盖率方面,2023年末,恒丰银行不良贷款余额为139.33亿元,较2022年末增加8%。拨备覆盖率为152.24%,较2022年末下降0.22个百分点。

监管部门划定的拨备覆盖率的最低警戒线为150%,恒丰银行的拨备覆盖率仅高出最低警戒线一点点。数据显示,2023年末,商业银行的整体拨备覆盖率平均水平为205.14%,恒丰银行要比商业银行整体平均值偏低不少。

整体来看,恒丰银行近年来业绩增长明显放缓,盈利能力有所下降,资产质量虽有提升,但是相对而言仍存在挑战。

再提整体上市,恒丰银行能圆梦吗?

股份商业银行国内共计有12家,9家股份银行在A股上市,渤海银行在港股上市,还有恒丰银行和广发银行目前没有上市。

上市是恒丰银行的一个战略规划,也是其一直想要完成的目标。

据相关媒体报道,早在2006年的时候,恒丰银行就曾提到要争取在海内外上市,进行国际范围的筹资。2014年时候,恒丰银行透露上市计划并决定于2015年正式启动。

2017年,恒丰银行高管违法违规、股权混乱、流动性紧张等问题爆发,风险积聚。特别是2018年,恒丰银行的年报数据显示,那一年公司的净利润仅5.35亿元,比2017年下降了92.96%,不良贷款率高达28%。

恒丰银行经营变化导致了上市计划迟迟不能推进。

为了改变恒丰银行的困局,山东省委省政府牵头对恒丰银行制定“剥离不良、引进战投、整体上市”的“三步走”改革方案。

出身监管系统的陈颖临危受命,成为恒丰银行新一任董事长,并履职长达5年。她与空降的行长王锡峰等人,对恒丰银行进行全方位“不良资产剥离,引进战略投资者,逐步完成改革重组”等整改措施。

2019年,恒丰银行通过非公开发行1000亿股普通股,引进投资者资金1000亿元,获千亿注资也为恒丰银行的“浴火重生”提供了条件。2019年,恒丰银行的经营情况开始好转,盈利能力提升,不良贷款率降到了3.38%。

2020年,恒丰银行已经基本完成了“三步走”中的“前两步”:剥离不良、引进战投。同年10月,时任行长的王锡峰提出了五年内恒丰银行实现上市的目标。

然而,2022年8月份,王锡峰因为工作变动辞任了恒丰银行行长,至此恒丰银行行长一职开始空缺。

王锡峰担任行长的时间里,恒丰银行实现了较大的改变,数据显示,2018年至2022年,恒丰银行的资产规模从1.046万亿增长至1.33万亿,净利润也从5亿多增长至67亿,不良贷款率更是明显下降。

在王锡峰离开后,恒丰银行的业绩增长放缓了,过去的2023年,恒丰银行营收仅增长0.62%,净利润下滑23.70%。

就在前不久,恒丰银行2024年度全行工作会议中,恒丰银行的关联层再次提及“整体上市”计划。

从时间上来看,距离恒丰银行2020年定下的五年内上市目标就剩1年时间了,留下的时间不多了。

目前行长一职处于空缺, 由副行长白雨石代履职。对于IPO企业,监管部门要求公司治理的持续稳定性,最近三年高管“不得发生重大变更”,因此,代理行长白雨石有望带领恒丰银行完成上市的梦想。

不过,从近年来IPO的情况来看,少有银行上市,部分中小银行也频频撤回IPO申请,业绩增速放缓的恒丰银行能否成功完成上市的目标呢?有待时间验证!

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com