观点指数 龙年物业第一股上市,市场响应积极泓盈城市服务5月17日正式于港交所开始交易,落定物企龙年第一股。其计划全球发售4000万股H股,其中90%为国际发售、10%为公开发售。最终,香港公开发售部分认购额达到47.59倍,触发回补机制;国际配售部分认购额为1.20倍,市场响应积极。观点指数认为,这主要得益于其国资的背景以及业绩的稳定增长。

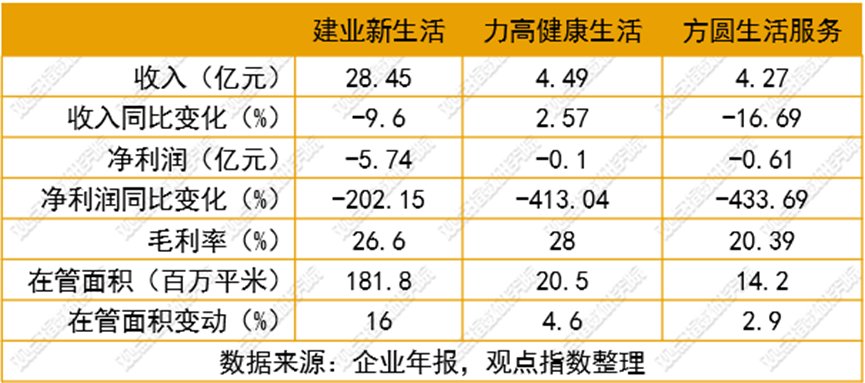

建业新生活补发业绩,规模增长有阻力 4月下旬,建业新生活、力高健康生活及方圆生活服务先后补发了2023年度报告,佳源服务及宋都服务尚处延期及停牌中。补发业绩的三家物企均录得不同程度的亏损,建业新生活与方圆生活服务的收入亦有所下降。主要因素除了应收款计提外,还包括了地产周期性业务的大幅收缩以及社区增值服务的疲弱等。

中海物业再续约,香港市场深耕及国资背景是主因报告期内,物企市场化拓展趋向缓和。但中海物业期内先后续约香港司法机构13间法院的保安服务合约以及香港启德邮轮码头,该公司在香港深耕多年,且具有国资背景,多年来中海物业与香港多家单位之间始终保持了良好的合作关系。此次续约展现了其香港最大物业管理服务商及港澳地区最大中资物业服务企业的实力。

港股物企大幅上涨,市场信心逐渐恢复期内,观点指数重点观测的30家样本物企平均区间涨幅为20.84%,而上个报告期为跌幅5.95%,整体明显回升。一方面,期内港股延续了强劲上涨的势头。另一方面随着物企的大额计提减值,风险逐步出清,独立性得到了增强,市场的信心正在恢复。

龙年物业第一股上市,市场响应积极

5月8日,湖南长沙国资委旗下的泓盈城市服务启动招股程序,并在5月17日正式登陆港交所,落定物企龙年第一股,中金为其独家保荐人。

招股书显示,泓盈城市服务计划全球发售4000万股H股,其中90%为国际发售、10%为公开发售。每股发售价介于3.20至3.60港元,每手1000股,最多募资约1.44亿港元,总市值5亿港元左右。

上市后的股权结构中,长沙市国资委旗下的城发集团通过直接及间接方式合计持股75%(城发集团直接持股71.25%、通过间接全资拥有的岳麓山公司持股3.75%);其他公众股东持股25%。

最终,发售价定为3.20港元,香港公开发售部分认购额达到47.59倍,触发回补机制;国际配售部分承配人数量为135,认购额为1.20倍;获得了市场的积极响应。

此次IPO共引入了5名基石投资者,分别为蓝思香港、利亚德香港、三安国际、湘正投资及嘉港贸易,招股书介绍彼此在日常经营过程中互相熟识。根据发售计划及结果,基石投资者合计认购6700万港元的发售股份,按最终发售价3.2港元计算,共认购了2093.7万股,占发售完成后已发行股份总数的13.09%,占发售股份总数的52.34%。

对比2023年内上市的两家小型区域物企润华服务及众安智慧生活分别仅有1家及2家基石投资者的情况,泓盈城市服务的发展前景显然更被看好。暗盘交易的表现也可以佐证,据辉立交易平台数据显示,其暗盘收报3.57港元,较上市价高出11.6%。

观点指数认为,这主要得益于其国资的背景以及业绩的稳定增长。

根据公布的财务数据,该公司近三年收入年复合增长率约为22.9%,由2021年的4.32亿元增至2023年的6.52亿元;毛利年复合增长率为18.95%,由2021年1.07亿元增至2023年1.52亿元;净利润年复合增长率为31.08%,由2021年的0.41亿元增至0.70亿元;整体增速较快。

同时,泓盈城市服务近三年的毛利率分别为24.86%、23.00%、23.29%;净利率分别为9.46%、10.14%、10.77%;而此前观点指数统计的58家上市物企2023年度毛利率及净利率的均值分别为23.49%及5.84%。如此看,该公司的盈利能力不弱。

另外,近两年泓盈城市服务的业务重心逐渐转向城市服务,截至2023年其城市服务营收占比54.2%,物业管理服务占比36.5%,商业运营服务占比9.3%;而城市服务具有服务受众多、流动性强、质量要求和客户粘性高的特点,更有助于形成竞争优势。

局限性方面是该公司目前规模尚小、对关联方和地域的依赖较强。截至2023年末,其在管物业管理项目68个,在管建筑面积1110万平方米;在管城市服务项目157个;商业运营在管项目数量50个,在管建筑面积仅71.1万平方米。根据规划,该公司未来将进一步巩固独立的业务发展,增强拓展能力和市场竞争优势,及减少对关联方的依赖。

据悉,此次全球发售所得款净额约8638万港元,其中29.2%将用于寻求物业管理服务供货商及城市服务供货商的潜在战略收购机遇(主要区域为湖南省、江西省及贵州省),以最大限度发挥现有业务的潜在协作优势,扩大地理分布;21.0%将用于购买市政环卫服务及照明系统运营服务作业车辆及设备,以进一步提升其服务能力;25.2%用于招聘人才及改善雇员培训;9.3%用作营运资金及其他一般公司用途。

实际上,当前正迎来一个国资物企上市的“小高潮”,深业物业、西安经发物业已获得证监会境外上市备案通知,5月9日又有消息称,无锡市国资委旗下的瑞景城市服务有限公司拟赴港IPO。观点指数认为,这些计划上市的物企呈现出地方国资控股,城市服务业务占比高的特点,投资者比较容易接受。但同时,体量也都较小,对整体物管市场的影响有限。

建业新生活补发业绩,但规模增长有阻力

进入4月下旬,港股此前年报难产的5家物企中,建业新生活、力高健康生活及方圆生活服务先后补发了2023年度报告,而佳源服务及宋都服务尚处在延期及停牌中。

佳源服务的股份自2023年4月3日起暂停买卖,主要受到关联方的影响,佳源服务此前表示,核数师需要更多时间进一步评估日期为2023年5月2日的佳源国际的“清盘令”对集团应收账款的影响。宋都服务则是受到担保事项的影响,其核数师中汇安达识别出全资附属公司杭州宋都物业为杭州幸福健控股提供一笔人民币1.3亿元的担保事项;同时公司仍在收集必要数据并与核数师密切合作以完成预期信用损失评价。

补发业绩的三家物企均录得不同程度的亏损,建业新生活与方圆生活服务的收入亦有所下降。主要因素除了应收款计提外,还包括了地产周期性业务的大幅收缩以及社区增值服务的疲弱等。

以建业新生活来看,该公司2023年社区增至服务收入下降10.79%至6.59亿元,非业主增值服务收入大幅下滑72.04%至1.94亿元。期内,建业新生活因战略调整停止了“君邻会”的经营,导致年内相关收入减少1.655亿元。

据悉,君邻会是建业新生活在2016年成立的品牌,定位为建业精英客户共享新型生活方式服务平台,实行严格的邀请制、会员制、收费制,主要以生活共享、智慧共融、商务合作、投资共赢的共享平台为追求,邀请建业的精英客户共同组成的线上、线下会员制社群组织。

观点指数观察到,建业新生活的规模增长遇到较大阻力,近三年合约建筑面积增速呈现快速下降的态势,从2021年26.9%的增速下降至2023年的6.2%;合约在管比方面,近三年分别为1.74、1.73及1.58。

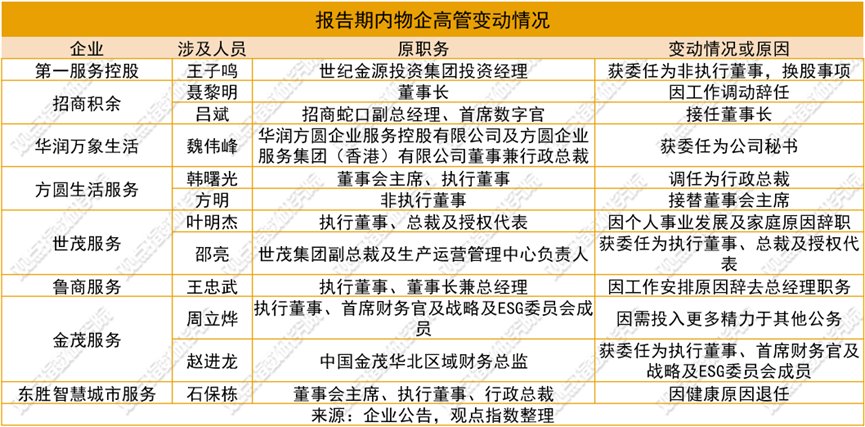

另外,面临经营压力的方圆生活服务进行了人事调整,其创始人及大股东方明回归台前,接替韩曙光董事会主席及提名委员会主席职务,后者调任为行政总裁。

实际上,随着物业行业进入快速回调阶段依赖,董事会主席、行政总裁或首席执行官之类的高级管理人员换防和调整不断,其中的原因不乏回归个人事业发展及家庭、业绩压力、战略及理念变化等,报告期内,招商积余、世茂服务、金茂服务等都有此类动作。

5月6日,招商积余宣布聂黎明因工作调动原因辞去董事长、董事以及董事会下设战略与可持续发展委员会主席职务,辞职后不再担任公司任何职务。同时,根据工作需要,选举吕斌成为公司董事长。

资料显示,两人均曾在招商蛇口任职多年。地产出身的聂黎明任职的三年来,招商积余营收从2020年的86.35亿元增至2023年的156.27亿元,三年复合增长率约21.86%;归母净利润从4.35亿元涨至7.36亿元,三年复合增长率约19.16%;管理面积则从1.91亿平方米扩大至3.45亿平方米。

继任者吕斌的科技背景更浓,他同时兼任招商蛇口副总经理、首席数字官,与招商蛇口数字城市科技有限公司总经理,此次调整或是要服务当前招商积余数字化转型的现实。

招商积余的年报显示,其2023年度大幅增加了数字化投入,研发费用同比增长了104.93%至9889.9万元。同时,以“招商π”为主平台进行数字化能力打磨,已完成10大业态全业务场景、全工作链条数字化能力覆盖,核心工作指令工单化流转、闭环化管理,各类业务数据汇聚展示,各层级用系统数据洞察业务、改善业务,构建了良好的数字化运营管理体系。

今年以来,类似方圆生活服务创始人收权或回归的案例不少,早先,佳兆业美好的创办人之一郭英成正式出任公司执行董事,表示要进一步加强公司在战略规划和发展方面的领导力量,为公司的未来发展注入新的动力。新希望服务创始人刘永好的妻子李巍也开始担任该公司的非执行董事……

观点指数认为,在企业面临财务困难或关键战略转变期,创始人回归或收权有利于稳定公司运营状况,帮助企业渡过难关。

中海物业再续约,香港市场深耕及国资背景是主因

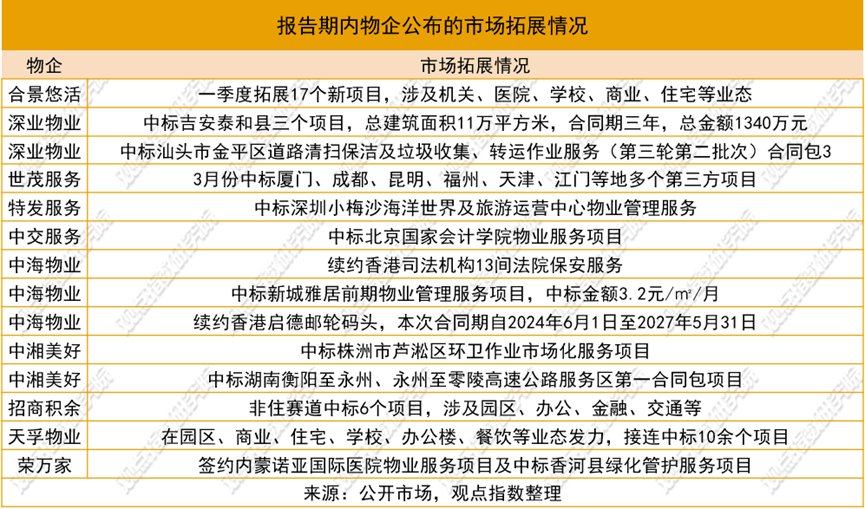

报告期内,物企市场化拓展趋向缓和。公开市场的信息显示,仅招商积余、中海物业、万物梁行、中湘美好、深业物业、特发服务及中交服务等少数几家物企有披露中标及续约的信息。另外合景悠活公开了一季度拓展情况、而世茂服务则主要披露了3月份的中标项目。

据合景悠活官微消息,其一季度总计中标17个新项目,涉及机关、医院、学校、商业、住宅等业态,从城市分部上看,主要位于上海、广州、佛山、湛江、舟山、成都、济南等地。

中海物业则展现了其香港最大物业管理服务商及港澳地区最大中资物业服务企业的实力,期内先后续约香港司法机构13间法院的保安服务合约以及香港启德邮轮码头,无缝衔接现有管理期,服务期限均为36个月。

中海物业官微介绍,启德邮轮码头自2013年6月启用,即交由中海物业提供物业管理,迄今连续在管的码头时间长达11年。而其也是三度获得香港司法机构全部法院保安服务合约。

观点指数认为,这得益于其在香港市场的深耕和国资背景。多年来中海物业与香港多家单位之间始终保持了良好的合作关系,包括民政事务总署、司法机构、卫生署、香港机场管理局、房屋委员会、规划署等单位机构均系其服务客户。从财务上看,中海物业2023年来自香港和澳门的收益为18.23亿元,占总收益的13.97%。

另外,万物梁行提供物业及综合设施管理服务的苏州现代传媒广场位于苏州工业园区金鸡湖中央商务区,项目总建筑面积32.8万平方米,两栋L型塔楼加裙楼组成造型独特的“靴子楼”。

万物梁行介绍,截至2024年4月15日,苏州区域公司下设2个管理部,服务的PFM项目达到60个,管理总面积达563万平方米。苏州区域在管项目涵盖了超高层、园区、商业、企业职场、公共建筑、城市更新等多种业态。

期内,该万物梁行还与湖北宜昌百里荒景区达成深度合作,该景区以42平方公里的自然风光和“山楂树之恋”的拍摄地闻名,万物梁行将利用其在康养地产运营及国际化服务体系方面的经验,为百里荒定制全域一体化管理方案。

从合作的动机来看,不少物企还通过战略合作补强自身业务或探寻新的业务模式。例如,美置第一太平与恒博国际建立全面战略合作,帮助前者首度进入深圳市场。

而5月10日,众安智慧生活与快准车服集团达成战略合作,宣布将打造社区汽车售后新生态。雅生活集团与奥的斯电梯在电梯服务“后市场”达成合作共识,双方将成立合资公司,基于雅生活全域电梯协管治理,在电梯维修、保养、更新、改造等领域及数字化创新方面深入探索。

港股物企大幅上涨,市场信心逐渐恢复

二级市场方面,报告期内整体明显回升,观点指数重点监测的30家样本物企平均区间涨幅为20.84%,而上个报告期为跌幅5.95%。

其中,共有11家物企期内涨幅超过了30%,合景悠活涨幅最高达到44.83%;其次的华发物业服务、永升服务等涨幅均接近40%。达到10%以上涨幅的物企超过了20家。样本物企中仅德信服务集团、中骏商管及和泓服务录得不同程度的下跌。

观点指数认为影响因素来自两个方面,一是期内港股延续了强劲上涨的势头,恒生指数(HIS)涨幅为17.36%,同时,恒生物业服务及管理(HSPSM)涨幅达到了24.08%。二是随着物企的大额计提减值,风险逐步出清,独立性得到了增强,市场的信心正在恢复。

数据来源:WIND,观点指数整理

华润万象生活总市值仍居首位,达到689.32亿港元,期内涨幅为16.65%,市盈率(TTM)当前为21.33倍,位列样本物企第四位;但市盈率前三主要系公司的盈利下降所致,目前碧桂园服务市盈率(TTM)为60.83倍,德信服务集团为26.13倍,合景悠活为25.45倍。

值得一提的是,5月9日的杭州新政对股市产生明显刺激作用,彼时不仅杭州当地房企滨江、绿城股价大涨,以该区域为主开展业务的物企也迎来一波“涨”声,当天A股南都物业涨停收盘,港股绿城服务和滨江服务分别收涨4.9%及3.45%。

此外,万物云,金科服务、永升服务及A股的新大正在期内均有小规模的回购动作,这些企业的基本面保持良好,观点指数认为,其回购股份可以视为公司对自身价值有信心的表现。

据悉,万物云2023年10月31日公告决定于公开市场回购H股,拟动用的资金上限为6.32亿港元,回购最多1280.487万股H股,占已发行股份的10%,并称此举旨在彰显公司对自身业务发展及前景充满信心。

Wind数据显示,2024年初至4月15日,万物云已经累计花费7931.95万港元回购414.19万股,以回购金额来看,目前位列港股物企第一;股东会上,管理层还表示,万物云流动性方面取得了积极进展,换手率已达到恒生指数纳入标准,且股票平均月市值超过港股通门槛。结合多家机构预测及公司自评,预计万物云在第二季度检讨后有望重新成为恒生综合指数成分股。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com