核心观点:

3月MLF利率未调降,内部抑制资金空转,外部稳定汇率两大约束导致MLF降息的时点偏后置。但考虑到货币与财政协同的政策指向,预计随着政府债供给释放,二季度仍有一次降准落地的可能;考虑到需兼顾对外均衡,降息的时间点可能在二季度末。在明确的宽松工具落地之前,人民银行在公开市场操作方面依然保持积极态度,但不排除操作时点的波动,以及非银机构间资金分层的可能。

风险提示:政策落地不及预期;各地重大项目推进不及预期;PSL等结构性工具落地慢于预期。

如何理解 MLF缩量与社融低于预期?

一、本周聚焦:如何理解MLF缩量与社融低于预期?

1.1、 信贷脉冲和政策节奏影响社融增速

3月15日,人民银行公布2月份金融数据。主要关注以下四个方面:

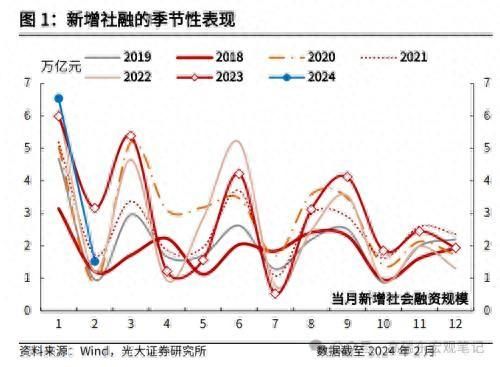

(1)2月份新增社融1.52万亿元,同比少增1.64万亿元,表现弱于市场预期;社融存量同比增速为9.0%,环比1月份增速下降0.5个百分点。季节性来看,这一增量基本持平于过去六年(2018-2023年)的均值15250亿元。

结构上,主要的拖累项包括,人民币贷款同比少增8411亿元,政府债券同比少增2127亿元,未贴现银行承兑汇票同比多减3619亿元。

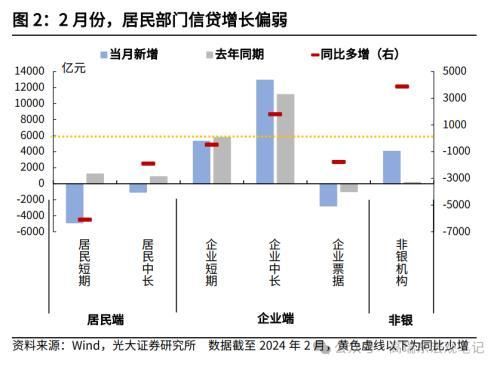

(2)金融机构口径人民币贷款新增1.45万亿元,同比少增3600亿元。结构上,居民部门贷款同比大幅少增7987亿元,居民短期和居民中长期贷款分别同比少增6086亿元、1901亿元。企业中长期贷款同比多增1800亿元,票据和企业短期贷款需求同比减少。

(3)M1同比增速为1.2%,较1月份下降4.7个百分点;M2同比增速为8.7%,持平于上月;社融-M2同比增速差较上月收敛0.5个百分点。

(4)存款方面,居民存款当月增加3.20万亿元,同比多增2.41万亿元;财政性存款当月减少3798亿元,非金融企业当月减少2.99万亿元,非银金融机构当月增加1.16万亿元。

2月份金融数据主要体现三大特征:

(1)信贷脉冲:2月份当月来看,居民信贷需求偏弱。但结合1-2月份来看,居民户新增贷款3894亿元,其中,居民中长期贷款增加5234亿元。从银行行为来看,1月份的信贷投放冲动依然存在,部分透支了2月份的需求,但累计增量依然不弱。

(2)政策节奏:年初以来,政府债供给偏慢,拖累了社融增速。1-2月份累计,政府债券同比少增3320亿元,拖累社融增速。2023年10月份国债增发,且部分结转至今年使用,对应地方专项债供给后移,体现了政策持续发力的特征。

(3)季节性效应:M1同比增速大幅波动,或因春节错位导致,而企业存款向居民存款转移的现象,也大部分能够为春节效应所解释。

总结来看, 2月份金融数据主要体现信贷脉冲、政策节奏、季节性效应三大特征。向前看,随着地方债的提前批次发行加速,以及1万亿超长期特别国债的推出,政府债对社融的支撑力度将持续提升。但考虑到2月信贷增长整体偏弱,M1同比增速较低,反映出私人部门信心依然不足,政策依然需要维持呵护态度,以推动私人部门风险偏好提升。

1.2 MLF利率持平与缩量续作的含义

本次公开市场操作有两个方面值得关注:

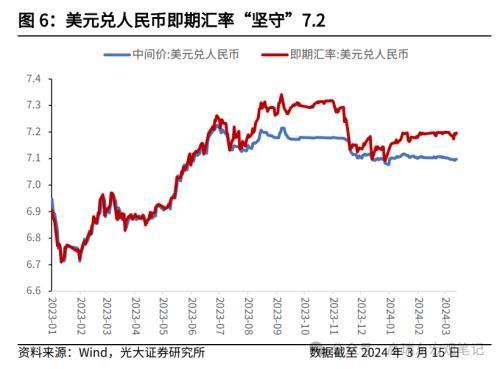

(1)MLF利率未下调。目前指标性政策工具MLF利率调降仍面临两大约束,一是,抑制资金空转,结合政府工作报告的表述“避免资金沉淀空转”,推动宽货币向宽信用转化是当前货币政策重心;二是,美元兑人民币即期汇率“坚守”7.2,美联储未给出进一步宽松信号之前,兼顾对外均衡将继续约束国内货币政策放松。

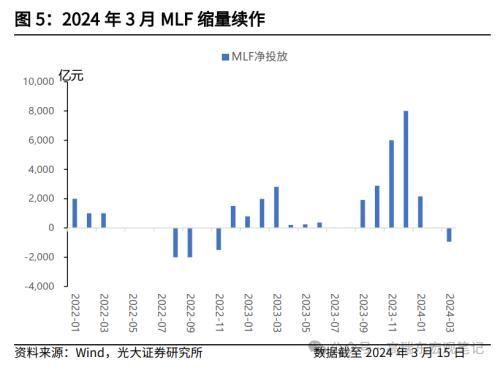

(2)MLF缩量续作,OMO“地量”净投放。公开市场操作量的投放是市场观测人民银行态度变化的重要高频指标,缩量和“地量”均为不利信号。但此次人民银行明确“全额满足了金融机构需求”,间接回应了市场的担忧,旨在稳定市场信心。考虑到今年2月5日,1万亿降准资金释放,而截至3月中旬,政府债供给对基础货币的消耗有限,预计金融机构备付资金仍相对充裕。

总体而言,内部抑制资金空转,外部稳定汇率两大约束导致MLF降息的时点偏后置。但考虑到货币与财政协同的政策指向,预计随着政府债供给释放,二季度仍有一次降准落地的可能,考虑到需兼顾对外均衡,降息的时间点可能在二季度末。在明确的宽松工具落地之前,人民银行在公开市场操作方面依然保持积极态度,但不排除操作时点的波动,以及非银机构间资金分层的可能。

二、海外观察

2.1 金融与流动性数据:各国国债收益率走势分化金融与流动性数据:美国10年期国债收益率上行

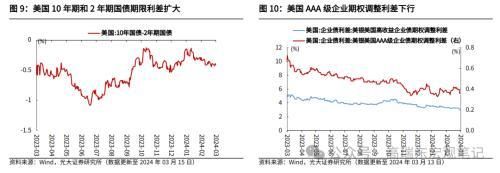

美国10年期国债收益率上行。截至3月15日,美国10年期国债收益率收于4.31%,较上周末(3月8日)上行22BP;10年期国债隐含的通胀预期较上周末上行4BP。截至3月15日,法国、德国10年期国债收益率分别较上周末上行16个、上行18个BP至2.87%、2.46%;截至3月13日,英国10年期国债收益率较上周末上行3个BP至4.03%;截至3月14日,日本10年期国债收益率较上周末上行5个BP至0.79%。

美国10年期和2年期国债期限利差扩大。截至3月15日,美国10年期和2年期国债期限利差为-0.41%,较3月8日扩大2BP。截至3月13日,美国AAA级企业期权调整利差较3月8日下行4BP至0.36%,美国高收益债期权调整利差较3月8日下行11BP至3.15%。

2.2全球市场:大宗商品涨跌分化,全球股市涨跌分化

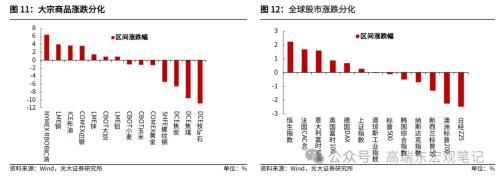

大宗商品涨跌分化。工业品方面,DCE焦煤、DCE铁矿石、SHFE螺纹钢分别下跌9.54%、下跌10.89%和下跌5.45%。农产品方面,CBOT玉米下跌1.19%,CBOT大豆上涨0.91%。能源品方面,ICE布油上涨3.75%,NYMEX RBOB汽油上涨6.39%。贵金属方面,COMEX白银、COMEX黄金分别上涨3.59%、下跌1.23%。

全球股市涨跌分化。美国股市方面,道琼斯工业指数、标普500和纳斯达克指数分别下跌0.02%、下跌0.13%和下跌0.70%。欧洲股市方面,英国富时100、法国CAC40和德国DAX分别上涨0.88%、上涨1.70%和上涨0.69%。亚洲股市方面,韩国综合指数、上证指数和日经225分别下跌0.50%、上涨0.28%和下跌2.47%。

2.3央行观察:欧洲央行政策制定者普遍支持6月开启降息

欧洲央行政策制定者普遍支持6月开启降息,但对后续行动看法不一。3月14日,欧洲央行多名政策制定者公开发言,普遍支持6月开启降息,但对进一步降息的时机和步伐提出了截然不同的看法,暗示管委会内部尚未达成共识。欧洲央行管委诺特表示,他目前预计2024年将降息三次,首次降息在6月,其次是9月和12月。欧洲央行管委斯图纳拉斯表示,支持最早在7月采取第二次行动,年底前再采取两次行动。欧洲央行首席经济学家连恩也支持在6月前采取行动,但告诫不要对之后的情况做出预测。

日本央行行长强调日本经济正在复苏,但货币政策调整仍需等待更多信号。3月12日,日本央行行长植田和男重申,尽管部分家庭支出数据出现疲软,但企业的资本投资正在稳步增长,日本经济仍在逐步复苏。当实现2%的通胀率目标在望时,日本央行将考虑调整负利率政策、收益率曲线控制和其他各种宽松措施,具体步骤和内容将取决于当时的经济和价格状况。

2.4海外新闻:美国众议院通过议案,强制要求字节跳动剥离TikTok

拜登和特朗普锁定各自党内总统候选人提名。3月12日,据美国多家主流媒体测算和报道,前总统特朗普锁定2024年美国总统选举共和党总统候选人提名,现任总统拜登也锁定民主党总统候选人提名。这将是自1956年以来,美国总统选举中首次出现候选人“重赛”的情况,更是132年来,美国前任总统首次再度对决四年前击败他的对手。

俄罗斯总统普京警告西方,俄罗斯已做好核战争准备。3月12日,俄罗斯总统普京在接受采访时表示,俄罗斯从技术上说已经为核战争做好准备,如果美国向乌克兰派兵,这将被视为战争的重大升级。俄罗斯已经准备好就乌克兰问题进行谈判,但谈判应该以现实为基础,而不是以不切实际的期待为基础。

美国众议院通过议案,强制要求字节跳动剥离TikTok。3月13日,美国众议院通过法案要求字节跳动剥离对TikTok的控制权,否则TikTok将在美国遭到封禁。下一步将是在参议院讨论并投票,如果通过,将送至美国总统拜登签署生效。TikTok则在内部备忘录中对员工表示,公司计划游说美国参议院不要通过该议案。即使众议院表决通过该议案,TikTok也不会改变保护用户数据的方式。

日本最大工会获得超过5%的工资涨幅,有望推动日本央行负利率政策终结。3月15日,据日本共同社报道,日本最大工会组织Rengo已经争取到下一财年超过5%的加薪幅度。此前日本央行行长植田和男表示,春季薪资谈判是关键事件,如果加薪幅度超过去年的3.8%,日本央行应该结束负利率政策。

三、国内观察

3.1 上游:原油价格环比上涨,铜价环比上涨

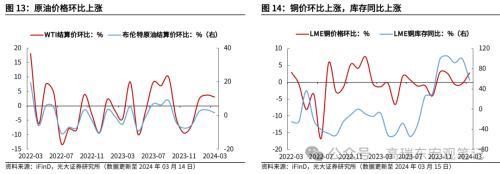

原油价格环比上涨。2024年3月以来(截至3月14日,下同),WTI原油价格环比上涨3.04%,最新月度均价为78.94美元/桶;布伦特原油价格环比上涨1.57%,最新月度均价为83.00美元/桶。

铜价环比上涨,库存同比上涨。2024年3月以来,铜价(截至3月14日)环比上涨2.78%,环比由负转正。铜库存(截至3月15日)库存同比上涨57.68%,增幅相对上月缩窄42.35个百分点。

3.2中游:水泥价格指数环比下跌,螺纹钢价格环比下跌,库存同比上涨

水泥价格指数环比下跌。2024年3月以来(截至3月15日,下同),全国水泥价格指数环比下跌1.37%。华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:-0.43%、-1.69%、-0.88%、-0.89%、+1.78%以及-5.61%。

螺纹钢价格环比下跌,库存同比上涨。2024年3月以来(截至3月15日,下同),螺纹钢价格环比下跌4.68%,跌幅相比上月扩大4.06个百分点。螺纹钢库存同比由负转正,由上月的-19.28%转正为本月的+8.44%。

3.3下游:商品房成交面积同比跌幅扩大,猪价、菜价、水果价格趋势分化

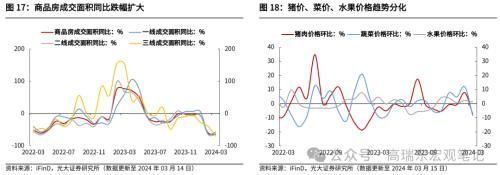

商品房成交面积同比跌幅扩大。2024年3月以来(截至3月14日,下同),商品房成交面积下跌64.6%,跌幅相比上月扩大4.7个百分点。其中,一线、二线、三线城市商品房成交面积同比分别为:-57.77%、-66.85%以及-69.52%,同比增速相比上月的变动幅度分别为+4.65、-1.10以及-30.22个百分点。

猪价、菜价、水果价格趋势分化。2024年3月以来(截至3月15日,下同),猪肉价格环比下跌7.37%至20.08元/公斤,环比由正转负;蔬菜价格环比下跌8.27%至5.34元/公斤,环比由正转负;水果价格环比上涨1.34%至7.43元/公斤,增幅相比上月缩小1.05个百分点。

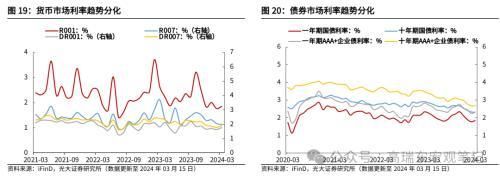

3.4流动性:货币和债券市场利率趋势分化

货币和债券市场利率趋势分化。2024年3月以来(截至3月15日,下同),R001较上月末上行9bp至1.86%,R007较上月末下行6bp至1.98%,DR001较上月末上行14bp至1.76%,DR007较上月末上行13bp至1.90%;一年期国债利率较上月末上行7bp至1.84%,十年期国债利率较上月末下行2bp至2.32%,一年期AAA+企业债利率较上月末上行8bp至2.33%,十年期AAA+企业债利率较上月末上行1bp至2.68% 。

3.2国内新闻:国务院印发《推动大规模设备更新和消费品以旧换新行动方案》

国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。3月13日,国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》对外发布。行动方案提出,实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动。到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上;规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%;报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%。

国务院总理李强在北京调研。3月13日,国务院总理李强在北京调研。调研中,李强召开座谈会,听取北京市新质生产力发展情况汇报和有关企业负责人发言。李强指出,发展新质生产力是推动高质量发展的内在要求和重要着力点。要紧紧抓住创新这个“牛鼻子”,加快关键核心技术攻关,以科技创新驱动产业创新。要遵循产业发展规律、结合各地实际情况,因地制宜、科学谋划推进新质生产力发展。人工智能是发展新质生产力的重要引擎。要加强前瞻布局,加快提升算力水平,推进算法突破和数据开发使用,大力开展“人工智能+”行动,更好赋能千行百业。

国家发展改革委拟支持优质企业借用中长期外债。3月14日,国家发展改革委就《国家发展改革委关于支持优质企业借用中长期外债 促进实体经济高质量发展的通知(征求意见稿)》(以下简称《通知》)向社会公开征求意见。《通知》明确,积极支持行业地位显著、信用优良、对促进实体经济高质量发展具有带动引领作用的优质企业借用外债。从主要内容来看,《通知》在现行《办事指南》框架下,优化优质企业外债管理,简化相关要求和流程,完善相应事中事后监管,在有效提升企业跨境投融资便利化的同时,切实防范企业外债风险。

中国人民银行党委召开扩大会议。会议强调,金融是国民经济的血脉,对支持和促进完成政府工作报告提出的全年经济社会发展目标责无旁贷。中国人民银行要对标对表政府工作报告中明确的重点工作,逐项细化措施,推动落地见效。具体来说,会议强调要聚焦保持稳健的货币政策灵活适度、精准有效,综合运用多种货币政策工具,保持流动性合理充裕;要聚焦做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,提高金融资源配置效率;聚焦稳妥有效防范化解重点领域风险,做好金融支持地方政府债务风险化解工作。

四、国内观察

五、风险提示

政策落地不及预期;各地重大项目推进不及预期;PSL等结构性工具落地慢于预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com