5月14日,西安裕华科技投资有限公司(简称“西安裕华”)在北京产权交易所挂牌转让其持有的永诚财险0.3755%的股权,股本数1130万股,转让底价2200元,目前,该股权转让信息披露期定于2024年5月14日至6月11日。

永安财险,作为一家在中国经济改革开放浪潮中成立的保险公司,自1996年在西安成立以来,已发展成为国有资本控股的大型企业,注册资本高达30.09亿元。根据官网披露,截至2022年12月,永安财险已设有25家省级分公司、1063家分支机构,拥有超过一万一千名员工,总资产达到170.20亿元,净资产为56.81亿元。

财务报告显示,2023年永安财险实现保险业务收入102.8亿元,净利润0.98亿元。2024年一季度,公司营收达到25.1亿元,净利润1.37亿元,核心偿付能力充足率和综合偿付能力充足率分别为233.47%和238.53%,彰显了公司坚实的偿付能力和稳健的财务状况。尽管如此,永安财险近年来面临着净利润下滑和业务增长不足的双重挑战。

西安裕华此次挂牌的股权比例较低,仅为0.3755%,若转让完成,将退出永安财险股东行列,使得民营股东数量减少至四家。需要注意的是,近三年,永安财险股权结构经历了显著变化,省国资股权集中的趋势明显。与一些中小财险公司相比,永安财险的股权变更获得了地方国资的积极回应。

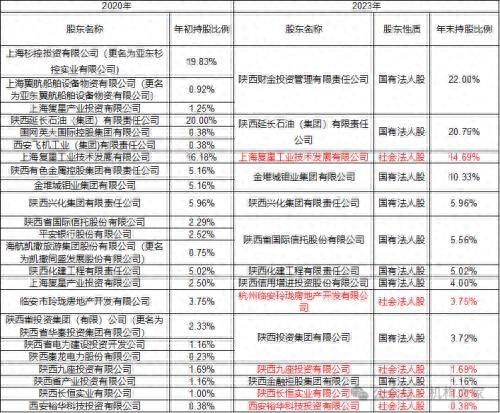

目前,永安财险共有14位股东。其中陕西财金投资管理有限责任公司(简称“陕西财金”)以22%的持股比例位居第一大股东,陕西延长石油(集团)有限责任公司(简称“陕西延长石油”)以20.751%的持股比例紧随其后,而上海复星工业技术发展有限公司则以14.6868%的持股比例位居第三,不过其股份目前处于质押状态。此外,持股比例超过5%的还包括金钼集团、兴化集团、国际信托以及陕西化建,省属资本在其中占据较高比例。

永安财险股权演变:省国资主导权的进一步巩固

从永安财险披露的股权转让信息来看,自2020年起,永安财险的股权结构开始经历一系列的变动,其股份逐渐汇聚于省级国资的怀抱,2020年5月,平安银行股份有限公司将其2.52%的股份转交给陕西省国际信托股份有限公司(简称“陕西国际信托”),这一举措不仅开启了股权集中的序幕,也为后续的股权优化奠定了基础。随后,在同年8月和11月,陕西投资集团有限公司采取了无偿划转与直接转让的策略,进一步巩固了股权集中的格局。

进入2021年,股权变更的步伐继续。2月,陕西省产业投资有限公司将其1.16%的股份无偿划转给陕西金融控股集团有限公司,这一举措进一步精细化了永安财险的股权结构。到了9月,陕西秦龙电力股份有限公司将其0.23%的股份转让给陕西投资集团有限公司,使得永安财险的股东数量精简至18家,标志着公司治理结构的进一步优化。

到了2022年,股权变更进入了新的高潮。9月8日,陕西财金投资管理有限责任公司携手陕西信用增进有限责任公司(简称“陕西信用增进”),通过受让复星系股东的股份,显著提升了国有资本在永安财险的控股比例。这一战略布局不仅巩固了国有资本的影响力,也为永安财险注入了更加坚实的发展动力。

2023年,股权变更逐步进入阶段性尾声。10月,陕西有色金属集团将其10.3259%的股份无偿划转至金钼集团,这一行动是国有资本内部结构调整的关键一步。11月和12月,陕西延长石油通过受让国网英大以及西安飞机工业总计0.7510%的股份,将其在永安财险的持股比例提升至20.75%,进一步巩固了其战略类股东的地位,不过这三笔股权转让仍待监管批准。

在永安财险的股权变更过程中,地方国企扮演了关键角色,而这些企业多有交叉持股。陕西信用增进为陕西财金的重要参股成员,也隶属于陕西延长石油的子体系;与此同时,陕西国际信托是陕西财金的参股公司,进一步体现了陕西财金在地方金融领域的深远影响力;此外,陕西兴化集团有限责任公司是陕西延长石油的全资子公司,而金堆城钼业集团有限公司则完全隶属于陕西有色金属控股集团有限责任公司。

在这一系列股权变更的背后,是陕西国资委和财政厅的稳健布局。通过陕西财金和陕西延长石油等地方国企的持股,永安财险的股权结构得到了显著的优化和集中。国有资本的主导地位更加突出,为公司未来的发展提供了稳定的治理结构。

净利润下滑和业务增长乏力的双重挑战

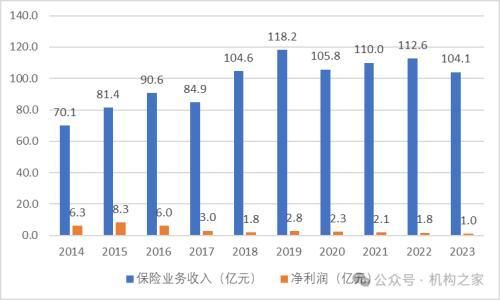

2024年,永安财险进入其发展的第28个发展年头。回顾过去十年,公司始终保持盈利状态,显示出较为稳健的经营态势。在2014至2019年间,永安财险的营业收入持续攀升,尤其在2018年保费规模首次突破百亿大关,并于2019年达到118.2亿元的峰值。然而,与营业收入上升趋势形成鲜明对比的是,公司的净利润自2015年的8.3亿元高点持续下滑至2.8亿元;2020至2023年期间,永安财险保费收入的增长显露疲态,到了2023年,更是遭遇了7.5%的负增长。同时,净利润也呈现连年下降的趋势,这为公司未来的发展敲响了警钟。

在业务构成上,永安财险以车险业务为核心,但近年来的表现并不理想。从2018年至2023年,车险业务的承保利润经历了一系列波动,分别为-0.88亿元、2.46亿元、0.06亿元、-2.13亿元、0.87亿元和-4.05亿元。2020年车险综合改革实施,其车险保费收入大幅下降,导致车险业务占比触及历史低点,随后三年车险业务占比有所回升,但2023年车险遭遇增长挑战。此外,责任险和短期健康险作为近两年的第二、第三大险种,尽管市场份额提升,却同样面临承保亏损的困境。

虽然永安财险保持着一定盈利能力,但无疑也面临着净利润下滑和业务增长乏力的双重挑战。在永安财险2023年业务分析及2024年预算宣导会议上,公司董事长常磊表示:前三季度公司经营比较稳健,实现持续盈利,净利润、利润总额、投资利润均有所增加,承保投资双轮驱动成效初步显现,显示了高质量发展战略的初步成效,并已达成省财政厅全年考核目标。然而,公司还在存在发展动力不足、承保亏损严重、应对疫情后新形势新挑战不足等问题,还需不断改进。

展望未来,永安财险将采取“调结构,稳增长”策略,重点加强车险和健康险的成本控制,提升业务质量;同时加速财产险和意外险业务的发展,确保农险业务规模和利润双增长,并积极参与下一轮政策性农险的经营资格竞选。

本文源自机构之家

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com