文 | 杨万里

春节后第一个交易日(2月19日),“泌尿生殖肿瘤第一股”亚虹医药上涨6.73%。截至收盘,公司股价为5.87元,总市值为33.46亿元。

此前三个交易日,亚虹医药的股价一度跌至4.61元,创下上市新低且长期处于破发状态(IPO发行价为22.98元)。即使近期出现反弹,公司股价仍不足6元,相比上市之初股价跌超70%。

我们关注到,进入2024年后,亚虹医药跌幅显著。从2024年年初以来,该公司合计下跌45.55%。有观点认为,导致亚虹医药股价下跌的一个重要原因,或是该公司一款核心产品研发受挫。

公开资料显示,亚虹医药的核心产品包括宫颈癌前病变无创治疗方案 APL-1702、早期膀胱癌口服药物 APL-1202、膀胱癌显影剂APL-1706等。

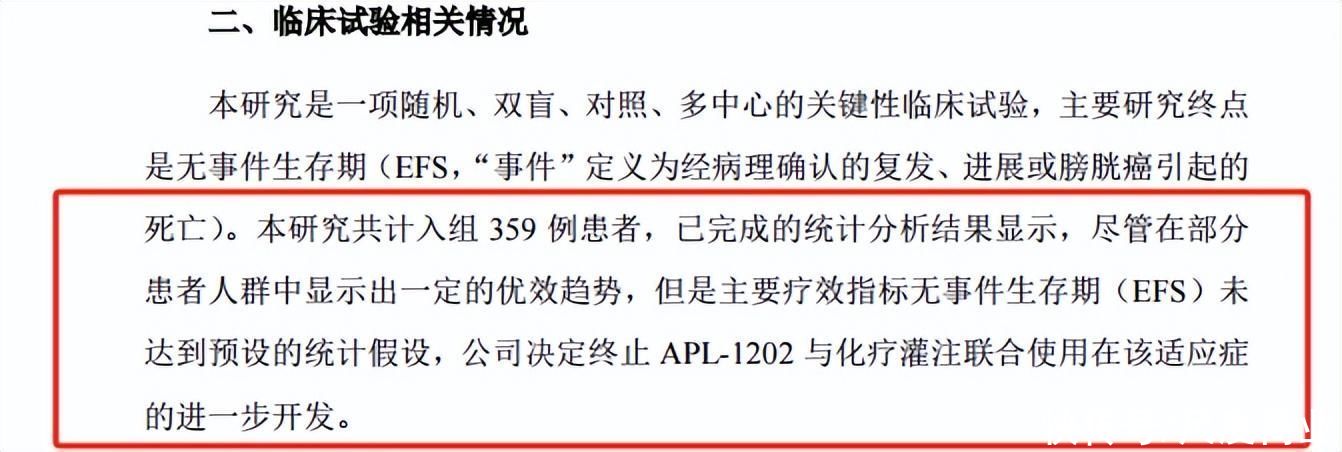

今年2月5日,亚虹医药公告称,“主要疗效指标无事件生存期(EFS)未达到预设的统计假设,公司决定终止APL-1202与化疗灌注联合使用在该适应症的进一步开发”。当日,亚虹医药股价20CM跌停。

亚虹医药表示,公司虽然暂时在 APL-1202 与化疗灌注联用的开发未达到预期,但是公司并未放弃APL-1202 这个产品的后续开发。

据公告披露,APL-1202另有单药治疗未经治疗的中危NMIBC的Ⅲ期临床试验、 APL-1202 口服联合替雷利珠单抗作为肌层浸润性膀胱癌(MIBC)新辅助治疗的Ⅱ期临床试验正在开展中。

公告还显示,亚虹医药主要的业务进展包括:公司 APL-1706用于膀胱癌诊断和管理的上市申请获得受理,APL-1702 用于治疗宫颈高级别鳞状上皮内病变的国际多中心Ⅲ期临床试验达到主要研究终点并预计2024年二季度递交新药上市申请,等等。

据了解,亚虹医药是一家专注于泌尿生殖系统肿瘤及其它重大疾病领域的全球化创新药公司。

2021年、2022年,亚虹医药营收分别为4575元、2.61万元。

2023年,亚虹医药预计营收约为1279.06万元到1526.62万元。营收来源主要为培唑帕尼片(商品名:迪派特)和马来酸奈拉替尼片(商品名:欧优比)在去年第四季度产生的销售收入及公司对外授权数据产生的许可费收入等。

再看净利方面,在2018年至2021年期间,亚虹医药4年合计亏损超7亿元。2022年登陆A股后,亚虹医药仍未扭亏,上市2年合计亏损超5亿元。

详细看,2022年,亚虹医药归属净利润亏损2.466亿元。2023年,亚虹医药预计归属净利润亏损3.71亿元至4.43亿元。

受亚虹医药持续亏损等因素影响,该公司的估值大幅缩水。目前,亚虹医药的总市值低于34亿元。此前据媒体报道,2020年10月,在外部增资后,亚虹医药投后估值达38.60亿元。这意味着,亚虹医药当前市值低于三年前估值水平。

亚虹医药后市股价走势及公司估值如何变化,我们将保持关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com