出品 | 子弹财经

作者 | 尉捍

编辑 | 闪电

美编 | 倩倩

审核 | 颂文

招商银行(600036.SH)在二级市场的表现,已沦为股份制银行行业倒数。自2023年9月下旬至2024年3月下旬的6个月内,A股9家上市股份制银行大多飘红,但招商银行却逆势下跌5.4%,在行业里表现倒数第二。

把时间线拉长到一年周期,这家股份制银行龙头的表现依旧是“倒数第二”。同期,中信银行、华夏银行、民生银行等股价涨幅都在20%以上,招商银行却收跌4.25%。

事实上,过去两年里,招商银行走出了一条阴跌不止的股价曲线,市值从超越国有大行的1.5万亿元一路缩水,最低达到7000多亿元。市盈率是另一个显著的指标。昔日受热捧时,市场给招商银行的估值高达近15倍,足足高出股份制银行平均值一倍;但在2024年一季度,招商银行的市盈率回落到5倍左右,只小幅高于股份行平均水平。

来到了低谷的招商银行,也曾见过山巅的胜景。它之所以能成为股份制银行里的绝对龙头,和其发展过程中的两次战略转型密不可分。

2004年,招商银行提出将零售银行业务作为发展的战略重点,随后储蓄存款、零售贷款等业务指标跨越式增长,品牌力也随之提升。这个战略布局的前瞻性有多强?直到20年后的今天,大力发展零售仍是诸多银行效仿招商银行的重点。在零售这条越来越拥挤的方向上,招商银行早已奠定优势——这是它的第一次成功战略转型。

2008年全球金融行业动荡,国内银行业面临净息差收窄的压力,招商银行提出要降低资本消耗。2013年,其进一步深化转型,提出要走轻型银行之路,托管规模在2022年突破了20万亿元大关,大财富管理业务脱颖而出——这是它的第二次成功战略转型。

与这些成功转型相伴的是资本认可,那些年招商银行是权益市场宠儿。但2021年末,这种“宠爱”急转直下。究其原因,是在市场的复杂变化里,昔日王冠上的明珠变成了“包袱”。怎么给招商银行估值,变成了一件纠结的事情。

招商银行的龙头成色还在吗?超跌之后,还能实现困境反转吗?

1、零售是王冠也很沉重

综合机构研报、公开报道等可以发现,在当下市场的眼里,全行业的息差压力之下,招商银行王冠上失色的第一颗明珠,就是它庞大的零售业务。

最新发布的2023年财报显示,招商银行的客户存款总额达到了8.16万亿元,比上年末增长了8.22%。不过昔日引以为傲、被看作能够强劲支撑资产端增长的庞大负债规模,在当下的利率环境里正在被重新审视。央行旗下金融时报文章援引业内人士、中国邮政储蓄银行研究员娄飞鹏的观点,映射出市场态度的变化:“银行经营并非存款越多越好,存款增加也会增加存款利息支出,从而抬高银行的负债成本。”

(图 / 摄图网,基于VRF协议)

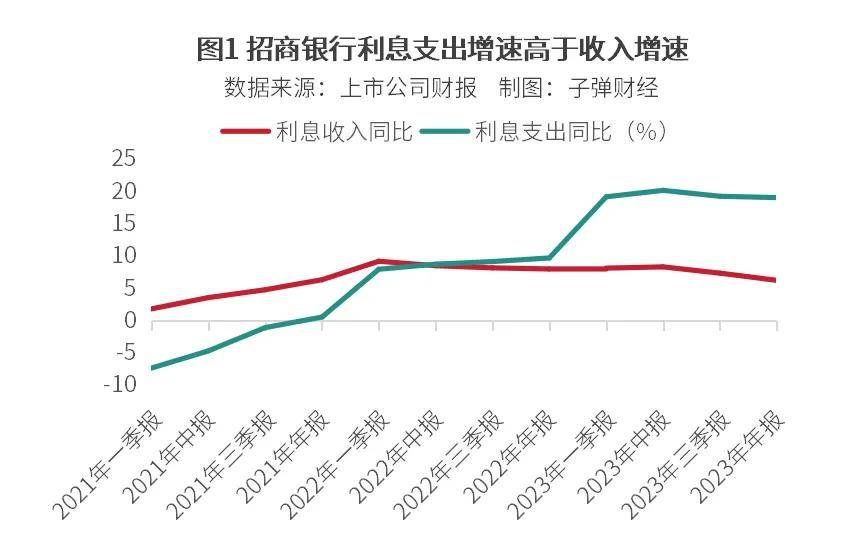

“零售之王”招商银行既需要支付高昂的利息费用,也面临存款成本走高的压力。8万亿元存款背后,2023年,招商银行对应的客户存款利息支出达到1288.09亿元。计算同比增速可发现,在存款增加了8.22%的情况下,客户存款利息支出同比增长了21.71%,总的利息支出的同比增长达19.09%。

招商银行自身也早早就注意到了存款成本走高问题。早在2022年的年报发布会上,时任招商银行行长助理的彭家文就曾经分析指出,当年市场利率下行,但存款成本非但没有同步下降,且因为竞争激烈、客户风险偏好下降,存款出现了定期化趋势、进而推升了银行付息的刚性成本。他还透露,当年招商银行的平均存款成本为1.52%,同比上升0.11个百分点。在2023年年报里显示,招商银行的存款成本率有所上升。

存款的利息支出增多,放贷的利息收入有没有变得更多、进而填补上这个缺口?

答案是否定的。2023年业绩显示,全年招商银行存款增速为8.22%,但贷款只同比增长7.56%。华福证券等机构在研报中指出,招商银行贷款增速不及存款增速,是因为当期社会企业投融资需求弱、居民借贷谨慎,“资产荒”成为金融行业面临的普遍问题。

出去的多、进来的少,投资者可以直观看到,招商银行的利息支出收入远高于利息收入的增速。而这也是近几个季度招商银行的常态。值得注意的“巧合”是,2021年到2022年岁末年初这个时间点,既是招商银行利息收入和支出同比曲线的交汇点,也恰好几乎就是其股价走势的拐点。

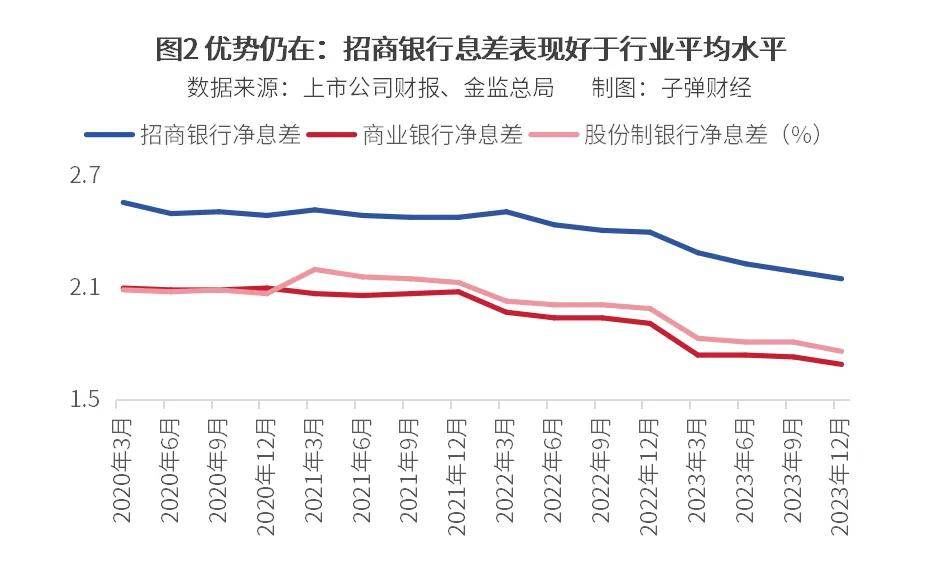

幸而,从净息差的表现来看,招商银行的表现仍好于行业平均水平。2023年报显示,招商银行净息差从年中的2.23%缩减到2.15%。虽然是继续承压,但从绝对值来看,仍高于金监总局公布的商业银行和股份制银行2023年净息差,即1.69%和1.76%。

2、大财富业务告别高增时代

招商银行第二颗昔日闪耀、如今失色的明珠,是它第二次转型时做大的财富业务。

此前追求轻资产模式的招商银行,孵化出规模巨大的大财富业务,成为行业标杆。但近些年公募基金、银保手续费调降,银行理财和非银金融行业的竞争如针尖对麦芒。这引发了市场对招商银行财富管理业务降费以及需求减弱的担忧。

数据直观显示出,招商银行代销保险、代销基金这两类财富业务已经告别了高增长时代。2023年年报显示,招商银行代销保险、代销基金业务分别录得135.85亿元和51.79亿元的收入。保险代销收入同比增速从35%—60%的水平回落到9.33%,基金代销收入更是已经开始同比缩减。

聚合在一起看,招商银行的非息业务收入占比从2021年傲人的40%以上跌落,2023年同比下降1.65%至1244.54亿元,在营收中的占比为36.70%。

愁云背后还是有希望的阳光。财信证券研报分析指出,招商银行非息收入眼前的负面因素有逐步弱化的希望,原因有两点。

其一是近年来招商银行已经主动压降了对渠道费的依赖度,在2020年就做了先锋者、在业内率先推出指数基金和债基申购费率一折,代销基金业务收入有保有量尾佣成为依托。其二是招商银行财富管理业务储备足、韧性强,基金、信托、保险、理财等代销业务此消彼长,发挥互补效应后,增长能有效对冲部分领域的负面影响。

平安证券也发出了积极的声音,认为招商银行作为财富管理业务“最具代表性的银行”,这一业务优势有望带来新的价值。

3、高拨备是蜜糖,也是砒霜?

招商银行的拨备覆盖率和市场解读眼光,都备受追捧。但眼下,这样的优势或正在消失。

一直以来,拨备覆盖率被视为银行可以用来调节利润的稳定器,也经常被解读为可以藏利润的方式。早在2019年,财政部就曾经在《金融企业财务规则(征求意见稿)》说明解释里提到,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,也就是300%以上的,应视为存在隐藏利润的倾向。

招商银行的拨备远不止300%。从2019年年中开始,招商银行的拨备覆盖率就一直维持在400%以上,属于行业较高水平。香港财华社专栏“港股解码”2019年曾面对招商银行超高的拨备而发文感慨:拨备再次提升的招商银行,未来三年利润增速有保障了?

这两年,不少机构都认为招商银行开始释放拨备来提振业绩。2023年,招商银行实现营收3391.23亿元,同比下降1.64%;但归属于股东的净利润逆势增加6.22%至1466.02亿元。单看第四季度,也做到了“减收不减利”——东莞证券在研报中写道,考虑主要为拨备反哺驱动。

华福证券也在对招商银行2023年业绩点评中指出,其释放拨备以支撑利润增速,风险抵补能力仍是行业较高水平。

数据显示,2023年末,招商银行拨备覆盖率为437.70%,较2022年末下降了13.09个百分点。

资产质量方面,2023年末,招商银行不良贷款率较前一年下降至0.95%,维持在低位。

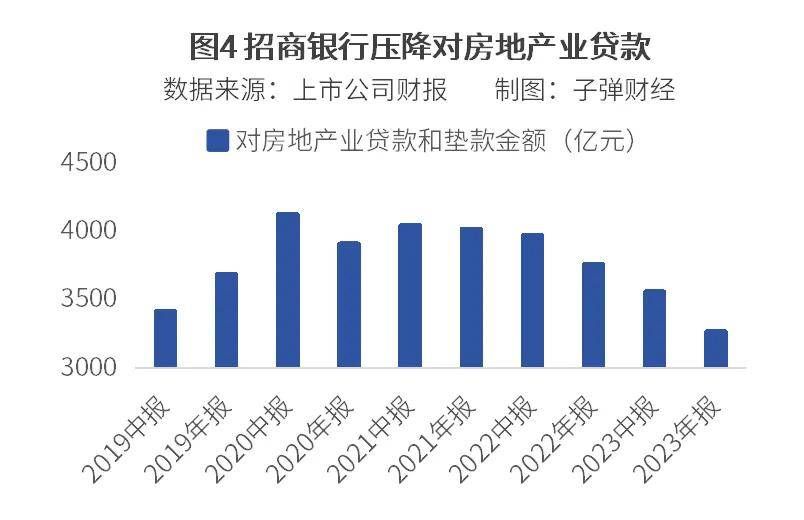

备受市场关注的对房风险敞口上,招商银行也进行了控制压降。公司2023年报显示,截至年末,房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额为3989.67亿元,同比下降13.89%。公司贷款中,房地产业的贷款和垫款金额为3266.67亿元,较2022年下降了13.12%。

展望前路,无论是龙头招商银行,还是整个银行业,面临的依旧是经营严峻挑战。比如市场最关心的存量房贷利率下调问题,给每一家银行的息差表现都带来了下行压力,不容小觑。彭家文指出,这样的压力还将蔓延。他在2023年三季度业绩会上曾经展望,从影响的惯性来看,LPR下调和资产供求关系带来的定价下行压力都会持续;再分析时间线,存量房贷利率下调是从2023年三季度末开始,影响将持续到2023年四季度和2024年,从而加大净息差下行的压力。

为了见招拆招,招商银行已经在进行一些全新部署。

在零售引领一次转型、轻型银行二次转型后,招商银行开启了三次转型、剑指金融科技。2021年,招商银行正式提出了“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”,体现出公司数字化转型不断深化。

2023年,招商银行信息科技投入达141.26亿元,占到营业收入的4.59%。截至2023年末,招商银行累计立项金融科技创新项目3800个,累计上线项目3062个。艾瑞咨询数据显示,招商银行App的活跃用户数量排名全行业第四,股份行第一。该机构分析,招商银行手机银行App连续迭代更新大版本之后,将核心关注点聚焦在了财富管理的数字化及专业化。创新点包括将复杂晦涩的金融产品说明和数据指标转化成简单易懂的标签等,是站在客户视角对财富管理业务的拆解重构。

(图 / 界面新闻图库)

一些机构小幅下调了招商银行的业绩展望。国信证券在2024年1月的研报里,将招商银行2024年的归母净利润从1565亿元下调至1560亿元,但调高了2025年的展望;中泰证券把招商银行2024年1542亿元的归母净利润展望下调至1536亿元,2025年的1626亿元下调至1584亿元。

毋庸置疑的是,招商银行的股份行龙头地位无可撼动。硬性指标来看,招商银行的盈利能力一骑绝尘,2023年加权平均净资产收益率为16.22%,显著高于其他股份制银行,零售和财富管理领域已经筑起商业模式护城河。中泰证券还指出,长期以来,招商银行形成了内部市场化、外部客户导向的企业文化,而这在银行业里是非常稀缺的。

底层价值未变,龙头本色不改。招商银行能否实现困境反转?不少投资者都在期待着它超跌中蕴藏的价值机会。而对于招商银行自身,还需要续写稳健经营和锐意创新,来走出它的高山低谷。

*文中题图来自:界面新闻图库。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com