美联储即将为美国经济带来罕见的“软着陆”,但面临又一个棘手的挑战:在不扰乱市场的情况下减少金融体系中的现金。

随着美联储已经缩减了其资产负债表,结束了新冠疫情时期的支持措施,并已从金融体系中抽走了大约1.4万亿美元,市场越来越关注美联储应该在何时停止这种缩减行动。

与此同时,市场担忧如果银行体系中的现金,也就是银行准备金,降到某个最低水平,可能会导致市场停滞不前或冻结。然而,没有人知道这个最低储备金水平是多少,即所需的“合适水平”是不确定的。

据了解,准备金是银行在央行存储的现金,用于日常运营和满足客户的提款需求。如果储备金降至太低,银行可能无法满足客户的提款或贷款需求,影响其正常运营,进而影响整个金融市场的流动性。

上周,美联储主席鲍威尔表示,决策者正接近做出减缓量化紧缩(QT)步伐的决定,以使准备金“平稳着陆”。鲍威尔表示,他们正在观察货币市场中的“一些不同的指标”来“告诉我们何时接近目标”。

市场人士称,尽管面前的任务很艰巨,但美联储当前的重点是安抚华尔街。这项任务之所以困难,是因为其中的界限模糊不清:美联储正试图在不使银行储备金变得稀缺的情况下,将其从“充裕”调整至“充足”。

换句话说,美联储正努力控制金融体系中的流动性水平,既要确保有足够的流动性支撑经济活动,又不能使流动性过剩以致于引发通胀等问题。同时,美联储在实施这一策略时所依赖的市场信号杂乱且难以辨识,这增加了执行任务的复杂性。

事实上,美联储正确进行缩减非常重要,因为准备金不足可能导致利率突然飙升,扰乱国债市场,并使企业难以筹集资金。在接下来的几周里,随着量化紧缩(QT)的进行,以及如4月15日的纳税日等事件的到来,可能会测试金融系统的稳定性。这些事件可能会降低金融系统中的现金量,同时增加对现金的需求。不过,到目前为止,市场功能似乎仍然正常运作。

据悉,2019年,短期融资利率的急剧上升迫使美联储重新向金融体系注入储备金,即使美联储在那之后已经建立了支持货币市场的安全网,这仍是美联储主席鲍威尔不希望再次测试的情况。

对此,美国银行的美国利率策略主管马克·卡巴纳表示,美联储精心设计软着陆,使银行系统保持正确的储备水平,将是“相当壮举”,但他补充称,由于他们采取了更宽容的立场,他们现在有“相当大的机会”实现这一目标。

他预计美联储可能在5月宣布开始逐步减少QT,将其每月减持的美国国债数量上限降低一半至300亿美元。BNY Mellon的美洲宏观策略师约翰·维利斯对缩减规模和时间持有相同看法。

上述市场人士称,美联储可能关注的指标包括:银行准备金、货币市场中的一些关键利率和美联储隔夜逆回购协议设施中的现金。

充足的准备金

对银行所需最低储备量的估计范围从大约2.5万亿美元到3.3万亿美元。目前的储备总量约为3.5万亿美元。

尽管看似充足,但银行对现金的需求增加了。卡巴纳指出,当QT于2022年夏季开始时,储备从3.3万亿美元增加到3.5万亿美元。他将此归因于3月2023年银行失败后存款外流导致的借贷机构增加储备,以及他们证券投资组合中未实现的损失。

此外,各银行之间的储备分配可能不同,这使得确定足够的储备更加困难,这是鲍威尔上周承认的一点。BNY的维利斯表示:“总体储备似乎充裕,但美联储似乎有迹象表明,它们在系统中的分布并不均匀。”

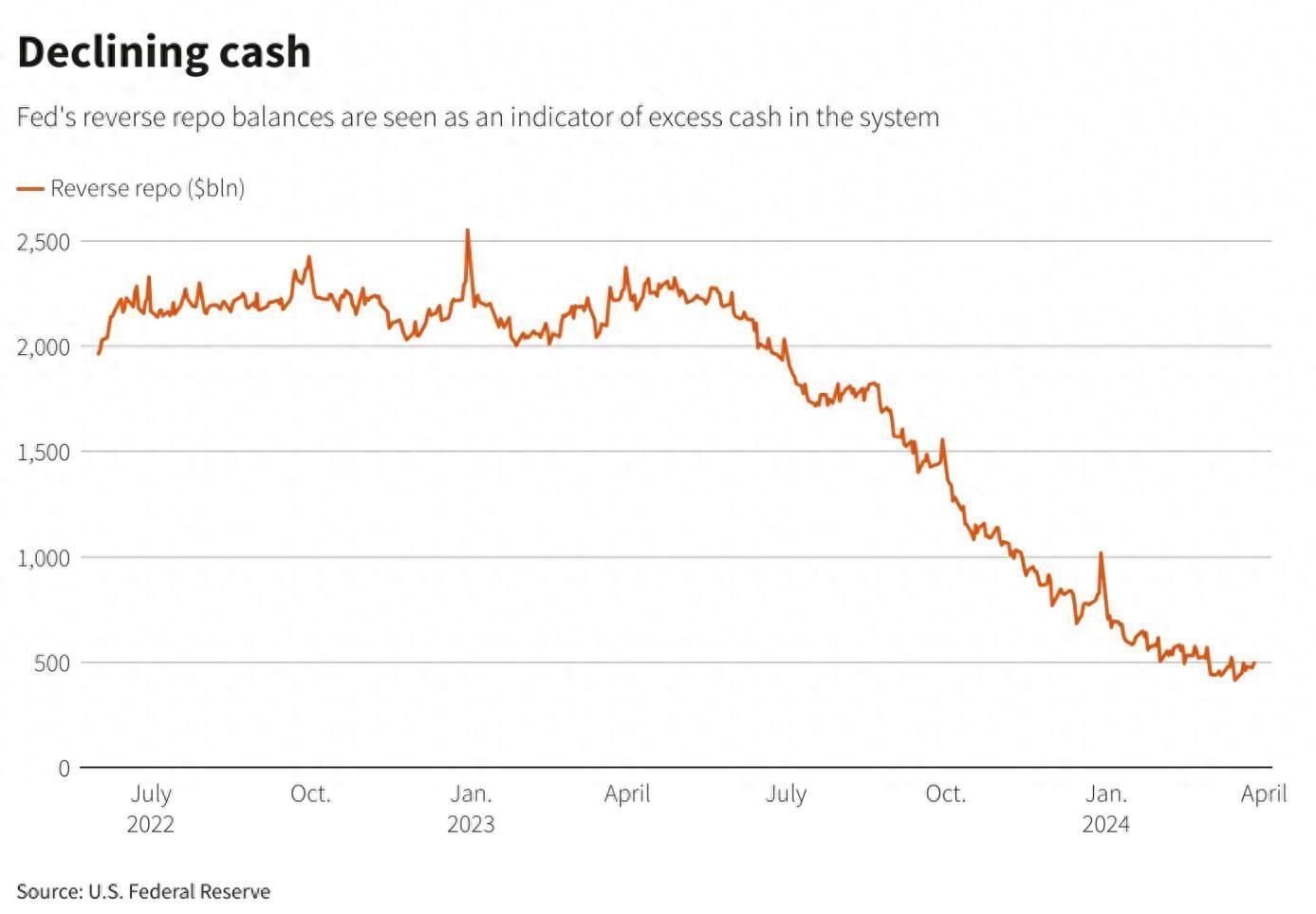

美联储逆回购设施是过剩现金的一个指标,投资者将现金借给央行。该设施已经减少,但近几周减少的速度放缓了。

关于何时完全耗尽及其对系统流动性的影响的观点不一。维利斯预计它可能在夏季降至零,而卡巴纳认为直到明年年中才不会完全耗尽。瑞银策略师表示,第二季度可能会增加,以牺牲储备为代价。

货币市场指标

美联储表示正在关注的指标包括两个货币市场利率:银行之间的联邦基金利率和基准担保隔夜融资利率(SOFR),以及美联储向银行支付的储备余额利息(IORB)。

卡巴纳预计美联储希望银行间贷款利率(联邦基金利率)比目前高出约10个基点,使其比美联储向银行支付的存款准备金利率高出2-3个基点。

在美国担保隔夜融资率(SOFR)上,他预计该利率需要上升10-15个基点,使其比美联储支付给银行的利率高出0-5个基点。

卡巴纳表示,当投资者需要支付略高于美联储管理的利率来获得现金时,系统总现金可能更接近于充裕水平。

随着准备金减少,这些利率可能会逐渐上升,但在此过程中供需失衡可能导致短暂的利率飙升,正如2019年所发生的那样,这将是美联储需要关注的信号。

卡巴纳称:“美联储将会同时关注利率和与之相关的波动性,以确定何时实际需要停止量化紧缩(QT)。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com