出品 | 子弹财经

作者 | 左星月

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

近日,上海益诺思生物技术股份有限公司(以下简称“益诺思”)科创板注册已生效,益诺思向资本市场又迈进一步。

据悉,益诺思的保荐机构为海通证券,预计募集资金16.02亿元,主要用于益诺思总部及创新转化中心项目、高品质非临床创新药物综合评价平台扩建项目、补充流动资金。

值得注意的是,益诺思背靠国药集团,仍然存在着应收账款、存货“双高”的局面,而在CRO行业降温的情况下,益诺思在上市后能否扛住压力,提高竞争力?

1、背靠国药集团,益诺思登陆科创板

公开资料显示,益诺思是一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业,公司服务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块。

细数益诺思的历史,2010年1月5日,经上海医工院批准,由上海医工院、张江集团、浦东科投以及翱鹏有限共同出资设立益诺思前身益诺思有限,注册资本为1000万元。

(图 / 益诺思招股书)

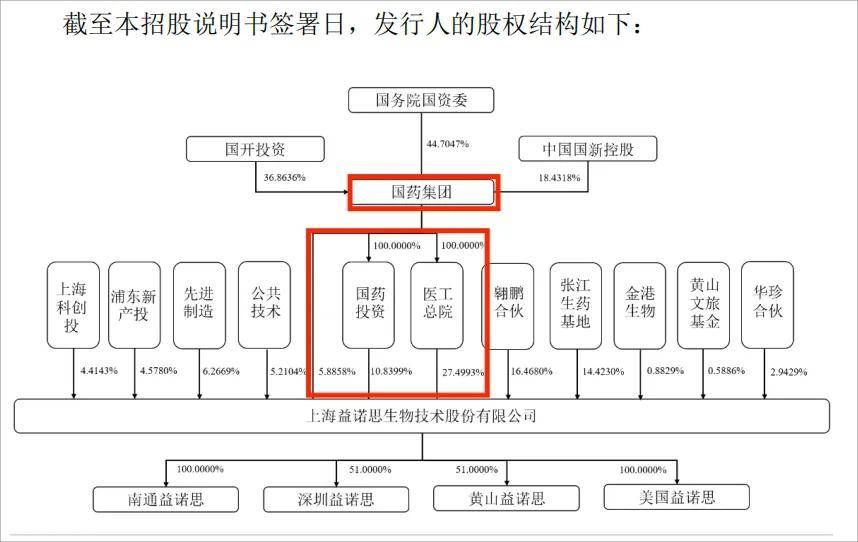

2017年,益诺思有限整体变更设立的股份有限公司。据招股书显示,截至2023年11月,国药集团直接持有益诺思622.3318万股,占据5.8858%的股份。

此外,国药集团下属全资子公司医工总院和国药投资持有益诺思4053.7843万股,占股38.3392%。

由此,国药集团通过直接和间接持股方式合计持有益诺思44.225%的股份,实际支配的股份表决权超过30%,为公司实际控制人。

国药集团是综合性医药健康产业集团,旗下产业以医药科技研发、医药工业制造、医药商贸流通、医疗卫生保障为四大核心主业进行发展。

(图 / 益诺思招股书)

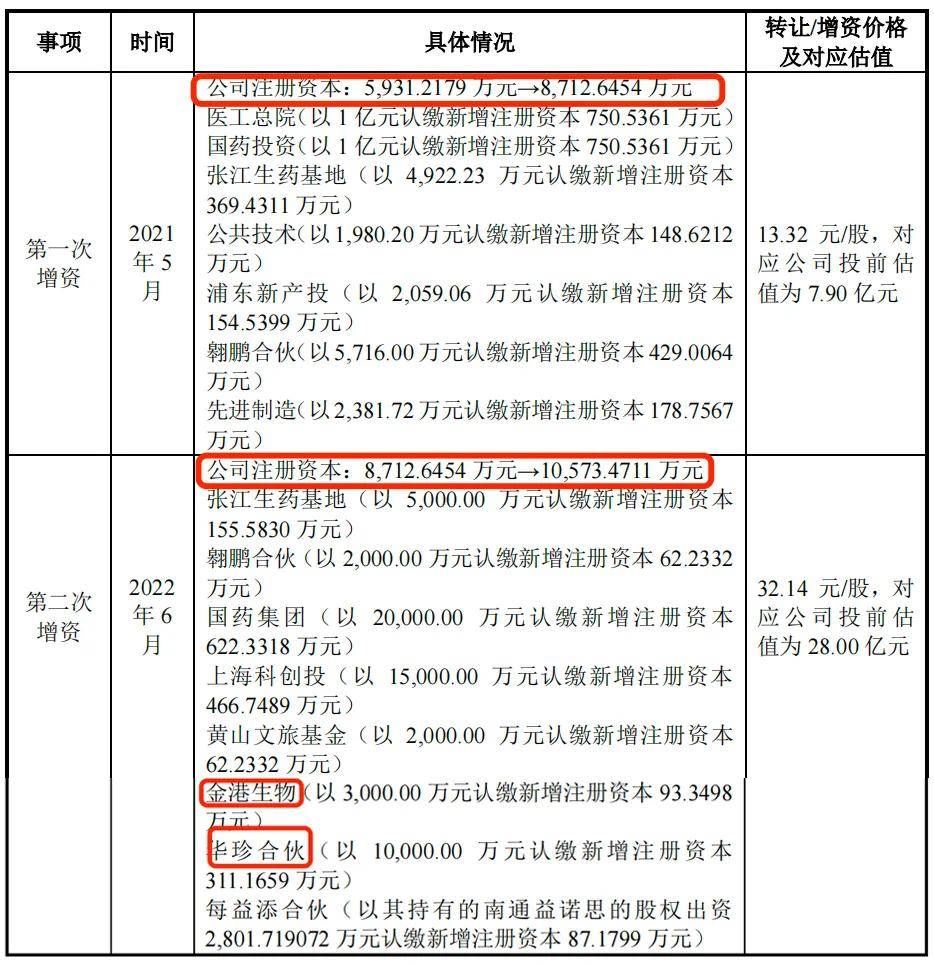

值得注意的是,2021年-2023年(以下简称“报告期”),益诺思共进行了两次增资。在第二次增资后,公司的估值增加了3.5倍。

2021年5月,公司的注册资本由5931.22万元增长至8712.65万元,增资价格为13.32元/股,对应公司投前估值为7.90亿元。

2022年6月,公司的注册资本增至1.06亿元,增资价格为32.14元/股,对应公司投前估值为28亿元。

(图 / 益诺思招股书)

值得一提的是,2022年6月增资的新增股东中,华珍合伙、金港生物是益诺思的供应商。

公司的原材料分两大类,一类是实验动物,包括猴(食蟹猴、恒河猴)、犬(比格犬)、猪、兔、鼠(大鼠、小鼠等各类实验用鼠)等动物;一类是试剂及耗材,包括试验试剂、耗材、动物饲料及垫料等。

据悉,报告期内,益诺思向华珍合伙及其关联公司、金港生物累计采购2919.43万元、1.22亿元、6534.68万元。益诺思主要向其采购实验用猴及外采服务,自2022年开始,益诺思便大幅提高向华珍合伙及金港生物的采购金额。

(图 / 益诺思招股书)

值得一提的是,华珍合伙及金港生物很有可能存在IPO前夕“突击入股”的情况。

所谓“突击入股”,是指拟上市公司在上市申报材料前的1年或半年内,有机构或者个人以低价获得该公司的股份的情形。益诺思于2022年12月申报IPO,距华珍合伙及金港生物的入股还不到半年。

一般来说,针对“突击入股”,监管部门会对上市前“突击入股”从严核查,明确要求增加说明申报前最近一年新增股东、实际控制人的相关情况,同时对相关股份要求限售。

对此,益诺思向「子弹财经」表示,公司与华珍合伙及金港生物的采购价格均系市场化谈判形成,交易比照关联交易履行了审议程序,交易价格公允。

2、应收账款、存货“双高”

客观来看,报告期内,益诺思的业绩呈现较好的增长态势。

2021年-2024年一季度,益诺思的营业收入分别为5.82亿元、8.63亿元、10.38亿元和2.96亿元,同比增长74.30%、48.35%、20.32%和17.12%;

同期归母净利润分别为8672.74万元、1.35亿元、1.94亿元和5687.98万元,同比增长104.68%、56.13%、43.60%和-13.61%。

(图 / Wind(单位:亿元))

可见,益诺思在报告期内的营业收入和净利润都处在快速增长的趋势,仅在2024年一季度出现利润的下滑。

然而,在业绩增长的背后,益诺思却面临着应收账款、存货“双高”的局面。

益诺思的大客户包括恒瑞医药、百利药业、先声药业、石药集团等,主要为其提供安评业务。

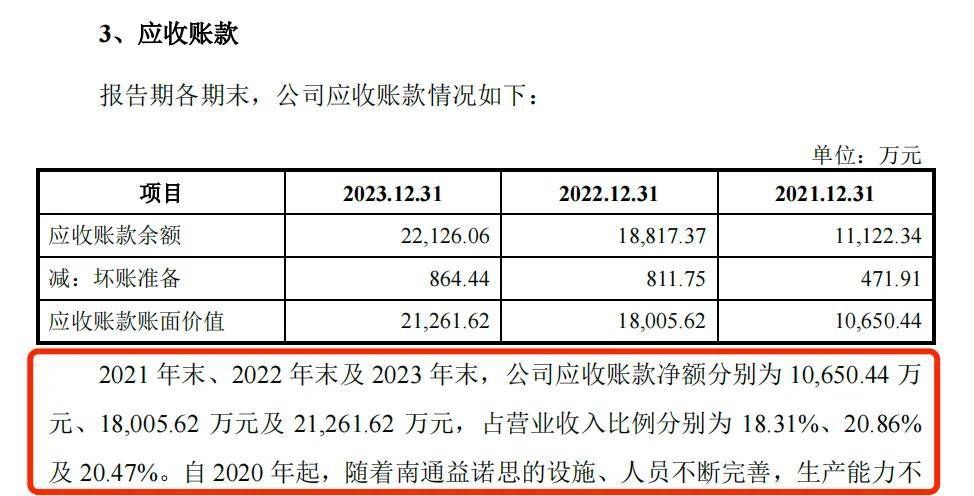

报告期内,公司的应收账款净额分别为1.07亿元、1.8亿元和2.13亿元,占营业收入比例分别为18.31%、20.86%和20.47%。

(图 / 益诺思招股书)

近年来,报告期内,公司的应收账款快速增长,应收账款周转率(赊销净收入与平均应收账款余额之比)也在逐年走低。

报告期内,益诺思应收账款周转率分别为8.55、6.02和5.29;2021年和2022年,同行业可比上市公司应收账款周转率分别为8.47、8.34,均高于益诺思。

此外,2023年,昭衍新药、康龙化成、药明康德披露的应收账款周转率也均大于益诺思。

(图 / 益诺思招股书)

应收账款周转率是衡量企业应收账款周转速度及管理效率的指标,它说明一定期间内公司应收账款转为现金的平均次数。

应收账款周转率下行对益诺思来说不是一个好消息,公司应该警惕收账速度慢、坏账损失多、资产流动慢、偿债能力弱等问题。

此外,报告期内,益诺思的存货净额分别为3.97亿元、4.89亿元和5.11亿元,占流动资产总额的比例分别为31.61%、24.32%和25.71%。

(图 / 益诺思招股书)

与此同时,报告期内,益诺思存货跌价准备/合同履约成本减值准备金额分别为787.75万元、1228.44万元和2005.87万元,也在快速增长。

与应收账款周转率情况相似的是,益诺思的存货周转率也不敌同行公司。

报告期内,公司存货周转率分别为1.18、1.16和1.17。2021年和2022年,同行业上市公司存货周转率平均值分别为6.42、5.09,远高于益诺思。

2023年,已经披露存货周转率的公司中,除了昭衍新药,康龙化成和药明康德的存货周转率也明显高于益诺思。

(图 / 益诺思招股书)

益诺思存货周转率较低的原因,主要系报告期内经营规模扩大、合同履约成本增加较多以及实验用猴价格大幅上涨使得原材料金额增加所致。

值得注意的是,应收账款激增,意味着大量资金被客户占用,一旦客户回款出现大量逾期,很可能会导致资金链紧张,引发流动性风险。而存货金额过大,资金大量沉淀在存货中无法变现,也很有可能使流动性变得紧张。

虽然益诺思表示,公司目前不存在流动性风险,但上市后的益诺思在应收账款、存货增长方面应该保持警惕。

3、CRO市占率仅1.08%,此前无专门研发部门

近年来,在国内创新药去同质化、CRO行业全球化趋势发展的背景下,加上自身多元化业务板块发展的要求,促使CRO公司需要加大研发,在完善既有技术平台的同时,不断进行创新性技术平台的布局,以增强核心竞争力。

报告期内,益诺思的研发费用分别为2787.37万元、5234.12万元和6043.42万元,占当期营业收入的比例分别为4.79%、6.06%和5.82%,公司的研发费用规模在逐年增长中。

(图 / 益诺思招股书)

然而,此前益诺思并没有专门的研发部门。

招股书显示,截至2021年底,益诺思尚未设立专门的研发部门,无专职研发人员,全部采用兼职研发模式。直到2022年初,益诺思设立技术创新中心,并配备专门的研发人员,形成专职加兼职的研发组织形式。

值得一提的是,刚成立专门研发部门的益诺思市场占有率并不在第一梯队。

我国CRO行业企业较多,市场化程度较高,除药明康德、康龙化成、泰格医药等少数行业龙头企业外,其他多数CRO公司的规模和市场占有率相对较小。

根据弗若斯特沙利文市场规模数据折算,益诺思整体业务2022年在中国CRO市场占有率约为1.08%,距离头部一站式CRO企业尚具备一定差距。

不过,但在非临床安全性评价领域,益诺思拥有一定优势。根据弗若斯特沙利文统计,2021年和2022年,益诺思在非临床安全性评价细分领域市场占有率分别为6.10%和6.80%,均在境内市场排名第三。

但目前,CRO行业面临着挑战。2022年起,生物医药行业投融资规模由过热状态逐渐降温,部分以Biotech为主的企业来源于资本市场融资所支持的研发投入会产生一定收缩,向上传导一定负面影响,致使上游CRO行业由高速发展的节奏回落至稳定发展状态。

CRO的降温也给益诺思的业绩带来一定影响。

招股书显示,益诺思的新签订单价格自2023年下半年开始有所下降,使得2024年一季度毛利率同比下滑8.11个百分点,从而导致扣非净利润较2023年同期下降12.90%。

益诺思对「子弹财经」表示,自2024年一季度起,随着优质创新药企业不断拓宽资金来源、政策层面创新药重要性提升等积极因素影响,行业竞争环境有望进一步改善。这对于益诺思来说是一个积极的信号。

对抗行业下行带来的业绩风险,增加研发创新度,提高市场竞争力或许是最好的办法之一,而益诺思成立不久的技术创新中心能否给公司带来更多的研发成果,「子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com