当人们更多地讨论“消费降级”的时候,奢侈品也在被视为穿越周期的“安全资产”

华丽志奢侈品行业股票指数显示,2016年以来指数持续处于震荡上行走势,2024年3月指数一度达到273.7点,较2023年10月的220.9点上涨23.9%。

智通财经APP注意到,奢侈品行业受到投资者青睐的同时,部分个股也帮助投资者获得了“超额收益”。其中,普拉达(01913)的股价在2024年3月达到创近10年新高的65.66港元(前复权),年内最大涨幅超过50%,较2020年低点15.4港元,最大涨幅超过300%。

“凡勃伦效应”加持,业绩连续增长

普拉达良好的股价回报,得益于公司业绩在过去四年表现出明显的“逆周期”属性。

2020年,受到疫情影响,全球奢侈品市场规模显著下滑。贝恩公司报告显示,2020年全球奢侈品市场同比下滑20%-22%至1万亿欧元。其中,个人奢侈品市场下降23%至2170亿欧元,为2009年以来首次萎缩。在此背景下,普拉达2020年实现营收24.23亿欧元,同比下降24.89%,净亏损5413.9万欧元。

然而,2020年中国内地奢侈品市场逆势增长45%至440亿欧元,加速形成全球最大的奢侈品市场。此后,随着全球疫情防控政策调整,全球奢侈品市场在2021年增长至1.14万亿欧元,普拉达也随之开启了业绩快速增长。

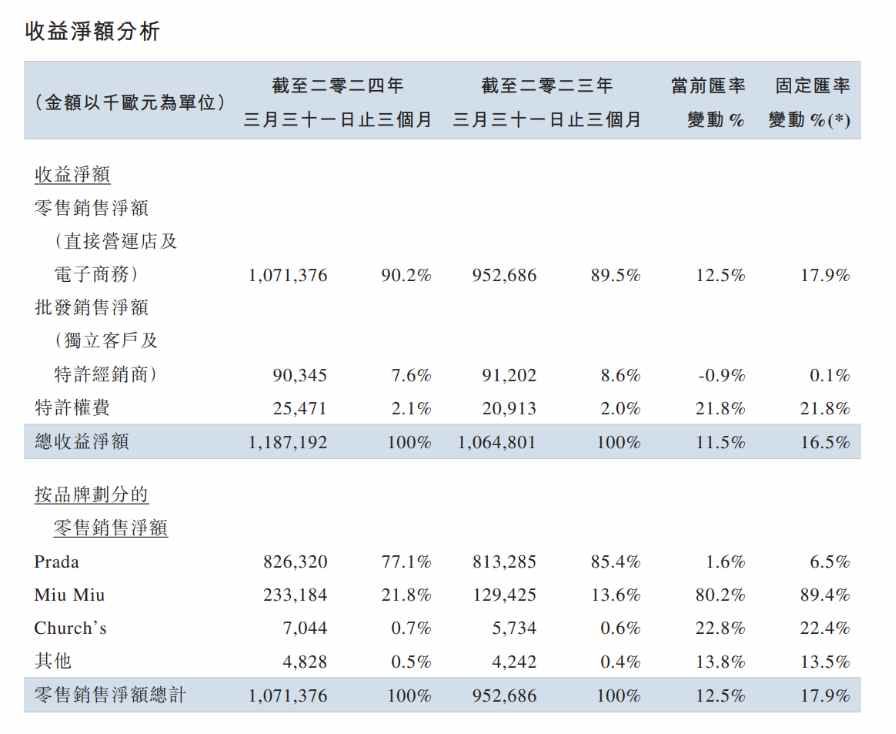

财报显示,2021年、2022年和2023年,普拉达营收分别达到33.65亿欧元、41.25亿欧元和47.26亿欧元,净利润分别为2.94亿欧元、4.65亿欧元和6.71亿欧元。2021年至2023年的营收年复合增长率达到18.5%;净利润年复合增长率达到51.1%。2024年一季度,普拉达实现收入11.87亿欧元,按固定汇率计,同比增加16%,实现连续13个季度取得零售增长。

分品牌看,普拉达旗下Prada、Miu Miu和Church’s三大主要品牌中,Miu Miu品牌已成为公司的“第二增长曲线”。Miu Miu零售销售净额从2020年的3.29亿欧元,提升至2023年的6.49亿欧元,期间年复合增长率为40.4%,占营收比重从13.8%提升至15.5%。2024年一季度,Miu Miu实现零售销售净额2.33亿欧元,同比增长89.4%,占营收比重进一步提升至21.8%。

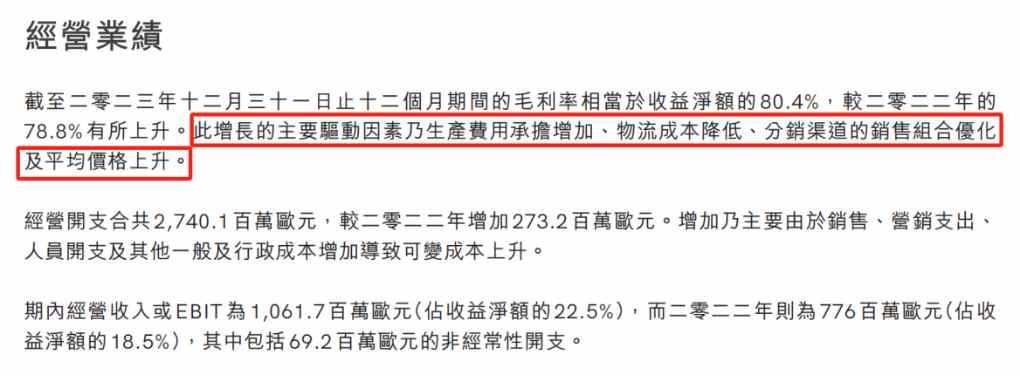

普拉达收入增长的过程中,盈利能力也逐步提升。公司销售毛利率从2020年的71.96%逐年提升至2023年的80.44%,期间升幅达8.48个百分点。普拉达

在近年的财报中不止一次提及,公司销售毛利率的提升原因之一是产品平均销售价格上升。

这进一步佐证了,奢侈品的逆周期属性,在于其有别于普通消费品“以价换量”的增长逻辑,即奢侈品特有的凡勃仑效应。所谓凡勃伦效应是,指消费者对一种商品需求的程度因其标价较高而不是较低而增加。它反映了人们进行挥霍性消费的心理愿望。商品定价越高,消费者反而越愿意购买的消费倾向。

增长压力显现

展望后市,凡勃伦效应有望继续为普拉达的业绩增长提供支撑。据中金研究报告,普拉达管理层在业绩发布会上表示,在价格、销量和产品组合这三个收入驱动因素中,2024年的增长将主要由产品组合贡献,尤其是成衣和皮具品类的产品组合提升,而涨价幅度将与往年类似。

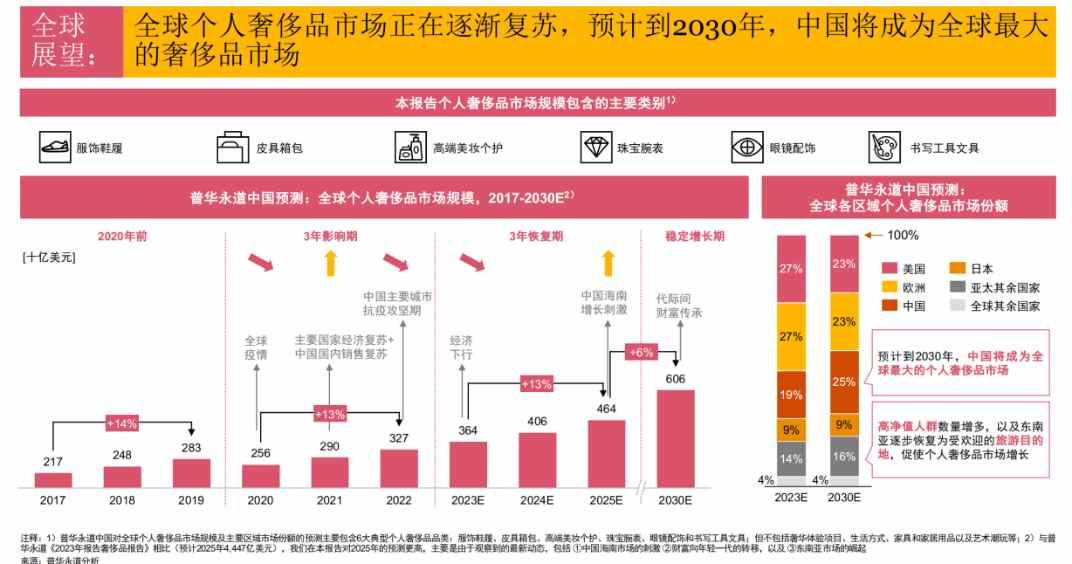

普拉达旗下产品延续涨价趋势,重要的外因是奢侈品的目标消费群体继续扩容。普华永道报告显示,全球百万富翁数量(美元计)在2022年达到6900万人,预计2027年将达到8600万人,期间年复合增长率为8%。

随着高净值人群增长,全球个人奢侈品市场正在逐步复苏,预计到2030年全球个人奢侈品市场规模将达到6060亿美元。其中,中国有望在2030年成为全球最大的个人奢侈品市场,市场份额预计达到25%。

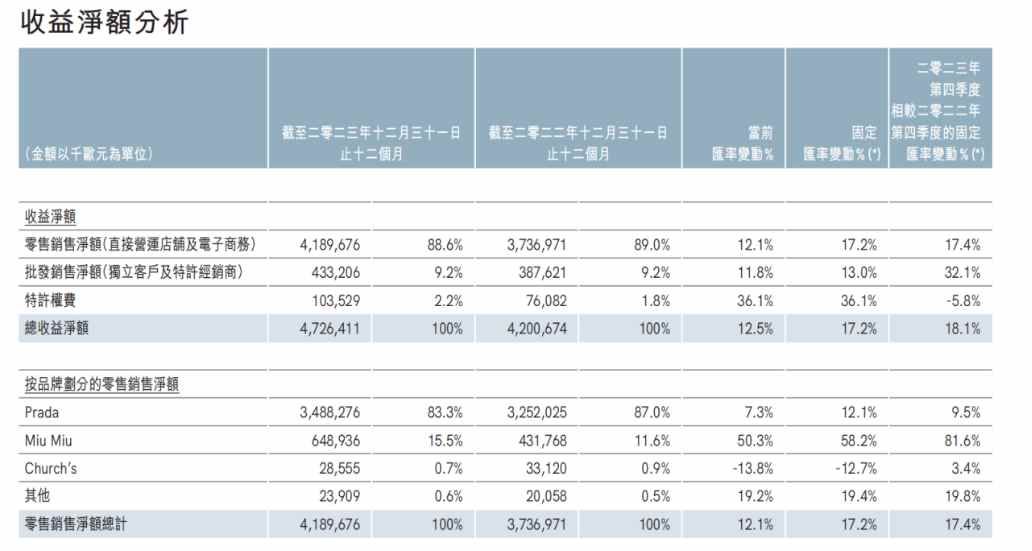

需要注意的是,全球奢侈品市场有望稳定扩容,但普拉达还可以在多久时间内延续高增长趋势,需要画一个问号。从收入端看,公司的营收增速从2021年的38.92%逐年下滑至2023年的12.52%,其主要原因是Prada品牌的增速明显趋缓。

2020年至2023年,Prada品牌的零售销售净额从20.12亿欧元增长至34.88亿欧元,年复合增长率为31.6%。然而,2023年Prada品牌的零售销售净额增长率仅为7.3%。2024年一季度,Prada实现销售收入8.26亿欧元,同比增长率低至1.6%。

Prada品牌作为普拉达旗下的主品牌,其品牌价值、市场定位和消费者认知可以对公司其他品牌产生正面的协同效应,包括各品牌在资源配置、市场策略、设计创新等方面可能会有共享和互补,这有助于副牌利用Prada品牌的资源进行市场拓展和产品开发。反之,若主品牌Prada的增速继续下滑,甚至出现负增长,或可能拖累Miu Miu等其他品牌和公司总体业绩表现。

因此,普拉达在不同品牌协同发展之间或许需要找到更佳的平衡点。正如普拉达管理层所言,保持利润率逐步提高的趋势,是公司需要找到的平衡点。据智通财经APP观察,普拉达取得平衡发展,设计多个方面,包括全球化、品类布局、渠道优化、供应链管理、数字化转型等等,为实现平衡需要公司有更多取舍。

以优化全球渠道为例,2023年12月,普拉达发布公告,公司全资附属公司作为买方,以代价4.25亿美元收购位于纽约第五大道的大楼。此前,买方自1997年起一直向卖方租赁Prada店。将优质的租赁物业转化为自有物业,有利于普拉达把控优质销售渠道,维护品牌的稀缺性。也因为奢侈品具有品牌价值高、客户群体特定、产品稀缺性强等特点,也导致了品牌难以大规模复制门店,相反,普拉达旗下品牌门店自2020年以来逐步精简中。财报显示,公司在全球的直营门店数量从2019年的641家减少至2024年一季度的594家。

此外,普拉达管理层也向市场传达了公司对短期门店扩张保持审慎。管理层预计2024年零售店面只会轻微扩张,2025年,Miu Miu品牌的门店数量将增加10-15%,Prada品牌的门店数量将增加5-10%。

由此可以窥知,普拉达的业绩要延续2021-2023年的高复合增长趋势难度不小。中金公司预计,普拉达2024年和2025年收入分别为51.96亿欧元和56.16亿欧元,对应2023-2025年的年复合增长率为9%。招银国际预计2024-2026年,普拉达的营收分别达到50.91亿欧元、54.54亿欧元和58.45亿欧元,对应2023-2026年的年复合增长率为7.3%。

在股价处于长期高位的当下,是时候考虑普拉达还有多少值博率了。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com