智通财经APP获悉,3月14日,Metals Focus在3月贵金属月报表示,虽然近期黄金涨势强劲,但该机构认为背后的主要驱动因素是投机,而非全球宏观经济环境发生了实质性变化。鉴于近期金价涨幅和涨速均高,二季度金价回调的风险不容忽视。 不过,预计一旦新一轮降息周期开启且2025年进一步降息的可能性增大,2024年下半年金价将显著回升,并可能将带动银价和铂价走高。

宏观经济现状与展望

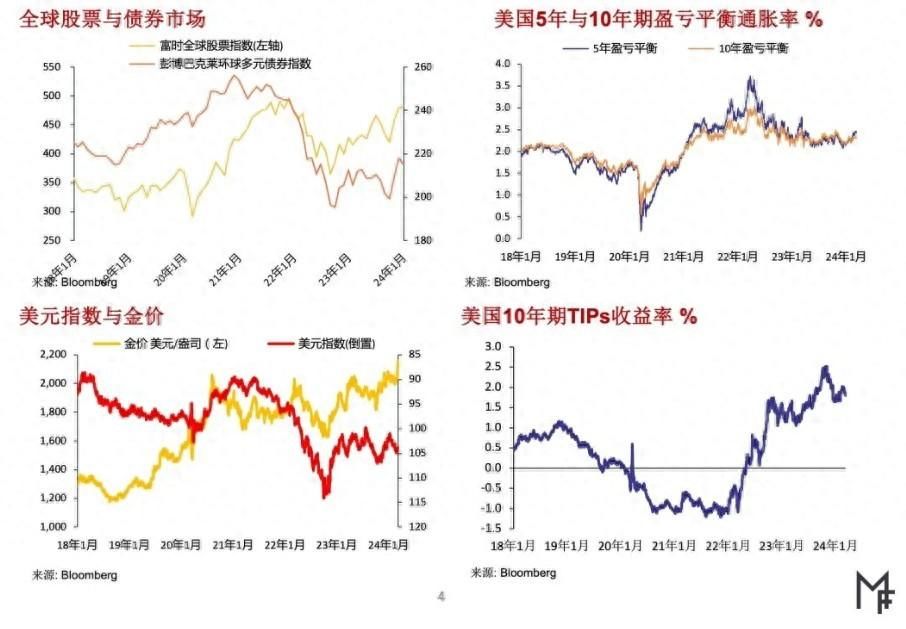

虽然投资者已调低对美联储2024年降息步伐的预期(3月7日时预期的降息次数已从今年初的六次降至三次),2月份全球金融市场情绪仍昂扬。股市继续强劲上涨,全月富时全球股票指数飙升4.1%。

相比之下,2月份贵金属价格走势则落后。在五种主要贵金属中,黄金表现最好,2月大部分时段内都站稳于2,000美元/盎司这一重要关口上方,中东地区局势持续紧张支撑对黄金等避险资产的需求,并且缓和了投资者调整对美联储降息预期所带来的影响。

由于美国个人消费支出价格指数(PCE)升幅下降,叠加经济数据疲软强化了美联储6月份就将开始降息的预期,3月早期投资者对贵金属的信心急剧转强。尤为引人注目的是,截至撰写本报告之时金价已迭创历史新高。日内钯价涨幅也超过10%,不过可能主要是因为今年早些时候大幅下跌。

宏观经济现状与展望

黄金市场现状与展望

2月13日跌至两个月以来的低点1,984美元/盎司后,黄金价格急剧回升,3月7日涨至2,165 美元/盎司,创出历史新高。

如上期月报所述,2024年初时市场对美联储的降息步伐预期较为激进。因此2月份该预期快速发生转变并不太出人意料。不过令人意外的是,利率预期转变之下2月份金价仅短暂跌破2,000美元/盎司。

金价韧性十足一定程度上反映出投资者对今年美联储最终会降息的预期。此外,地缘政治不确定性加大也提升了黄金作为避险资产的吸引力。最后,本年迄今全球官方部门稳健买入黄金为黄金底价提供了坚实支撑。

并非所有投资者对黄金的兴趣都上升。目前看来,涌入黄金市场的新资金有较大一部分源于股票等各类金融资产平仓驱动下的价格上涨。

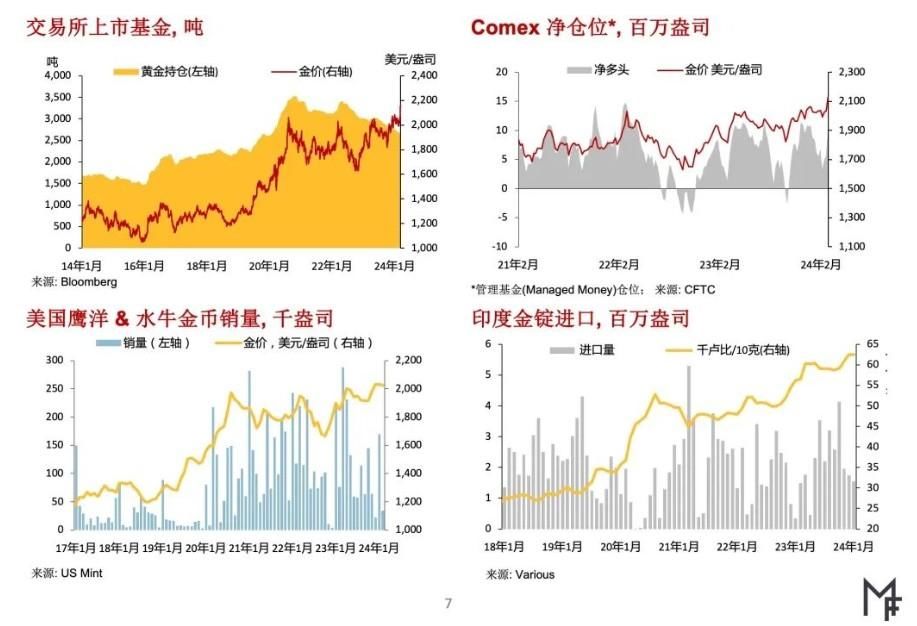

相比之下,在很多较为成熟的黄金投资领域中,投资者的兴趣有所减弱。2月份全球黄金ETP(交易所交易产品)的总持仓量下降1.8%,已连续第九个月走低。2月份CME(芝加哥商品交易所集团)管理基金持有的黄金期货净仓位与上月大致持平,环比仅微幅上升。

展望未来,为反映金价在市场利率预期转变下仍极具韧性这一事实,该机构上调了金价预测值。短期来看金价涨幅较大,因此易于受投资者获利了结的影响。不过鉴于目前市场的利率预期与美联储的指引已大体一致,金价下行空间应有限,在地缘政治形势仍动荡不安的大环境下更是如此。

进入2024年下半年后,一旦美联储开始降息并释放在2025年将进一步加快货币宽松步伐的信号,金价有望重拾涨势。

黄金市场现状与展望

在中国,得益于消费者对金价的信心日益上升,叠加今年龙年寓意较为受欢迎,春节长假期间黄金首饰零售量较去年同期显著上升。不过由于已提前备好充足的库存,节后首饰零售商未积极补货。

在印度,因1月-2月期间国内金价稳定,叠加进入节日季节,黄金需求温和上扬。需求走强下,2月份印度国内金价较到岸成本价的折价已从1月份的18美元/盎司收窄至4美元/盎司。鉴于婚礼季节尚未结束,需求上升势头有望保持至5月份佛陀满月节到来之时。不过近期金价涨至创纪录高位仍是可打压需求的风险因素。

在土耳其,受消费端通胀高企和实际利率处于负值这两大因素的推动,2月全月和3月早期黄金零售投资需求均保持旺盛。虽然国内金价已涨至创纪录高位,但2月份其相对于国际金价的溢价仍保持在60-85美元/盎司区间,处于高位。展望未来,通胀高企,5月底地方选举前政治形势紧张,就饱受争议的修宪议案举行全名公投的可能性日益上升等因素有望使今年剩下时段内土耳其黄金需求都保持在高位。

就欧洲市场而言,近期该机构赴意大利调研发现2023年末黄金首饰加工产量升势强于预期,在1月份举行的维琴察珠宝首饰展会上业界情绪也总体正面,对高端首饰市场前景的预期尤为乐观。

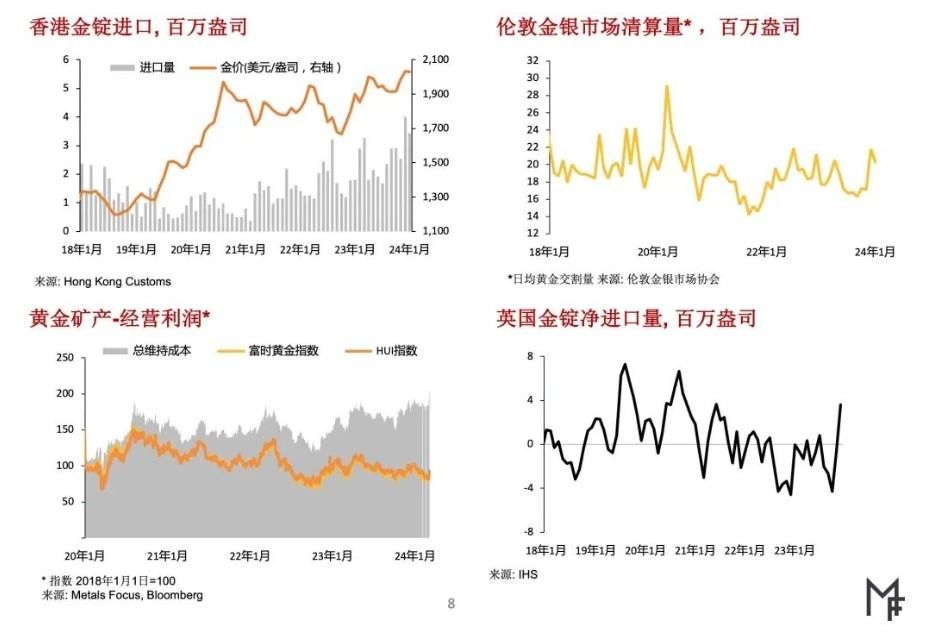

在矿产黄金供应方面,2023年纽蒙特公司和巴里克黄金公司的归属黄金产量分别为555万盎司和405万盎司。纽蒙特公司预计2024年其黄金产量将达693万盎司,增量很大一部分来自近期收购的纽克雷斯特矿业公司旗下的Ahafo和Lihir矿山。巴里克公司的业绩指引显示,2024年其黄金产量将达410万盎司,其中包括将于今年一季度复产的Porgera矿山的产量。

价格预测风险因素:在金价上行风险方面,如果经济数据显示全球经济放缓,或者地缘政治紧张局势进一步升级,都可能会引发黄金买入潮。在下行风险方面,劳动力市场保持强劲和通胀上升可能会迫使主要央行较其政策指引更少次数并更缓慢地降息,进而会导致黄金遭抛售。

黄金市场现状与展望

黄金市场现状与展望

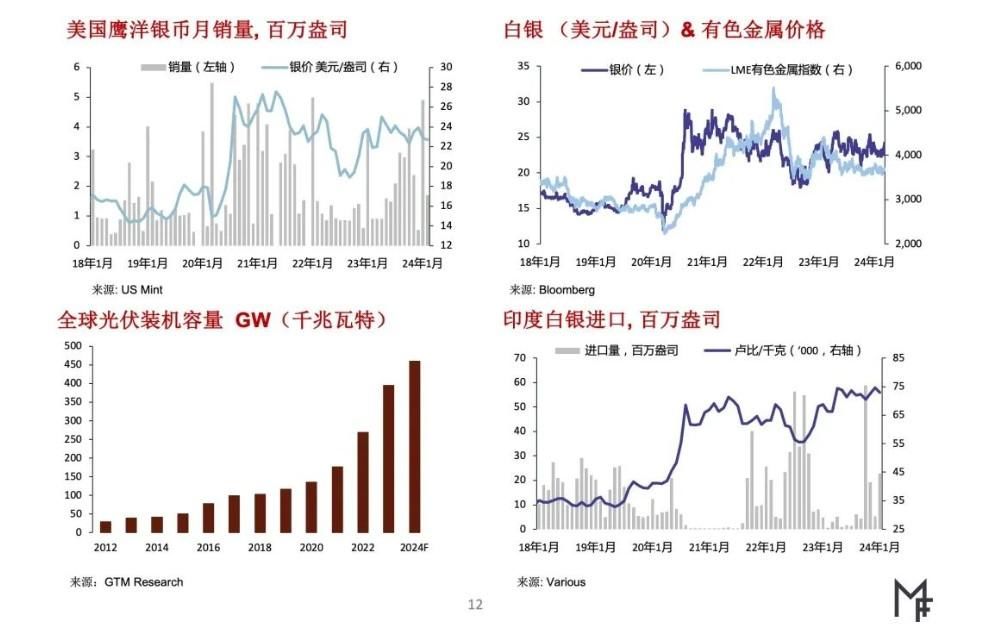

白银市场现状与展望

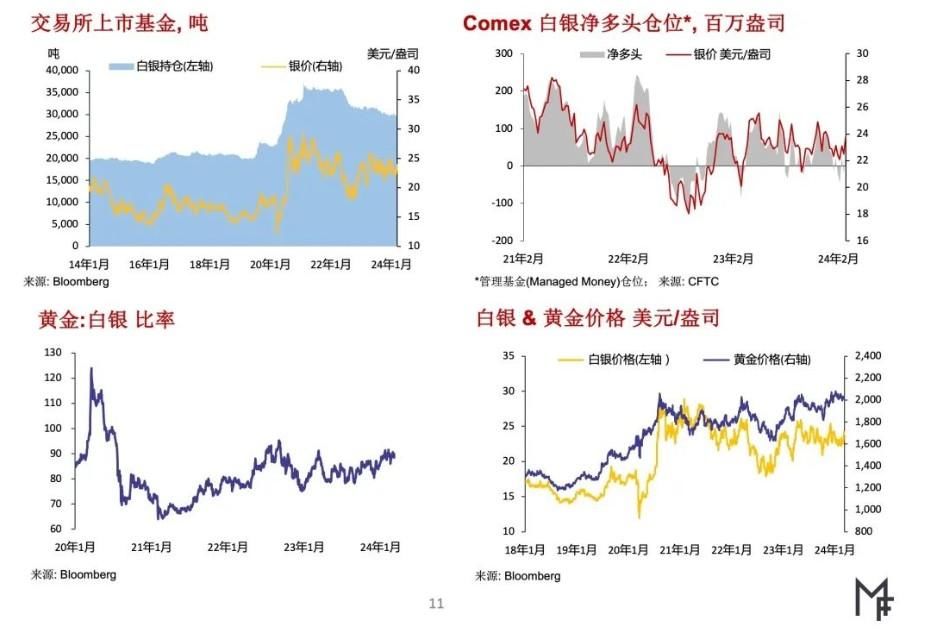

2月份白银价格在22-23.5美元/盎司区间内震荡,与1月份的市况类似。受金价飙涨的带动,3月早期银价终于突破上行。撰写本报告之时银价已站上24美元/盎司,创2023年12月中旬以来新高。

与1月份的情况一样,2月份大部分时段内银价表现继续跑输金价,金/银价格比率逼近90:1的高位。

银价表现跑输金价,部分原因是由于黄金通常才是地缘政治紧张局势升级的最大受益者,金价表现出了令人惊讶的韧性。由于白银具有工业属性且价格走势与基本金属正相关。

此外,地上白银存量庞大和基本未出现市场明显供应紧张的情况也有助于解释为什么投资者对白银强劲的基本面反应平淡。

意识到短期内银价上行乏力促使部分投资者获利了结,并导致做空白银的兴趣上升。作为例证,2月份大部分时段内CME管理基金持有的白银期货净仓位都为净空头。2月份资金也继续流出白银ETP,其总持仓量已降至2020年6月以来最低水平。

展望未来,由于金价预测值上调, Metals Focus小幅上调了2024年的银价预测值。

白银市场现状与展望

就西方国家白银投资状况而言,2月份美国白银零售投资需求仍较为疲软。2023年结存的库存数量高企继续抑制各类实物白银产品的溢价。近期赴德国和瑞士实地调研结果证实欧洲白银零售投资需求仍极为疲弱。

2月份印度白银需求回升之势延续,据估算该月白银进口量约达800-1,000吨。需求回升主要反映出随着国内银价短暂跌破70,000卢比/公斤后趁低买入白银。不过由于3月份印度国内银价大幅反弹,需求可能转弱。

关于2023年下半年意大利白银首饰加工制造状况的反馈信息好坏参半,不过近期实地调研期间我们发现之前对加工产量小幅下降的预测可能过于悲观。

由于工作日较少,外加中国春节放假八天,2月份白银工业需求较上月放缓。而得益于AI产业发展对消费电子产品出货量预期积极,以及看好光伏发电装机容量将进一步增长,节后工厂产能利用率迅速提升。

在供应方面,2月27日亚得里亚金属公司(Adriatic Metals)位于波斯尼亚和黑塞哥维那的Vares白银项目产出了首批精矿。该加工厂将于3月份正式投产,2024年四季度前加工产能将提升至每月65,000吨。

价格预测风险因素:与黄金的情况一样,银价主要上行风险因素也是美联储降息步伐快于预期和爆发更为严重的地缘政治事件。

白银市场现状与展望

白银市场现状与展望

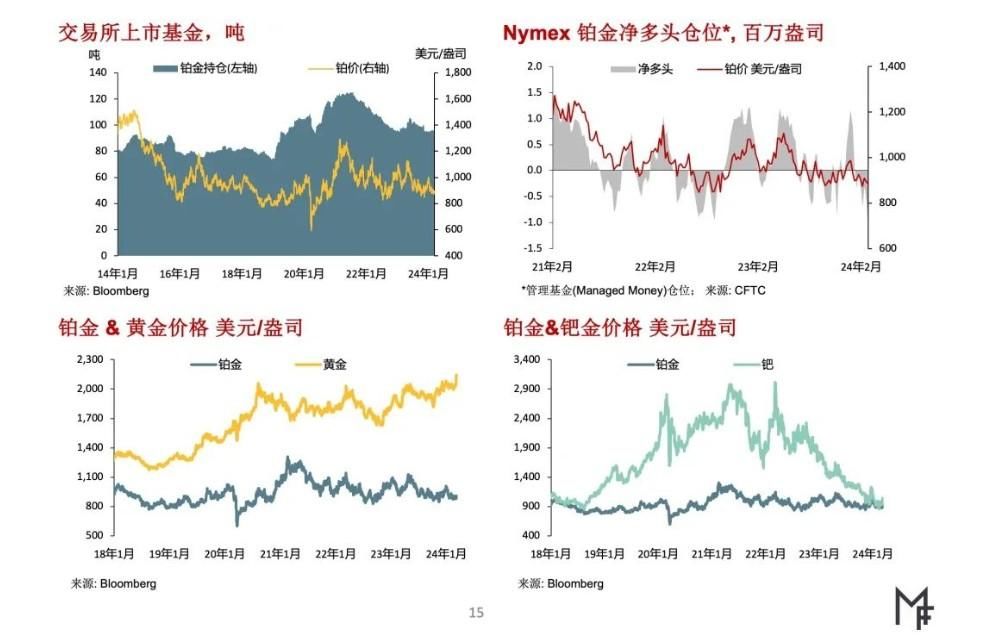

铂金市场现状与展望

2月份铂金开盘价为927美元/盎司,同日触及月内高点930美元/盎司。受钯价大幅下跌(一度跌至与铂价持平)的拖累,2月9日和13日铂价两次逼近870美元/盎司的低位。3月1日铂价再度下探870美元/盎司,目前该价位成为短期支撑位。2月底铂价报收于881美元/盎司。

为反映迄今铂价表现较弱,该机构已下调2024年一季度的铂价预测均值。

2月8日-14日期间,铂金交易价自2018年以来首次与钯金价格持平。中间市场铂价一度对钯价溢价18美元,但之后随着钯价回升(主要可能由于空头获利了结而回补仓位),很快再次低于钯价。目前钯价高于铂价逾100美元。预计短期内钯价将继续给铂价带来压力,影响铂价突破上行。

与此同时,随着金价创出历史新高,铂金与黄金的价差继续扩大(今年初以来扩大近200美元),已升至创纪录的逾1,200美元。这反映出相对于铂金,黄金的避险资产属性更强。

2月份铂金ETPs的总持仓量无变动,仍为307.8万盎司。

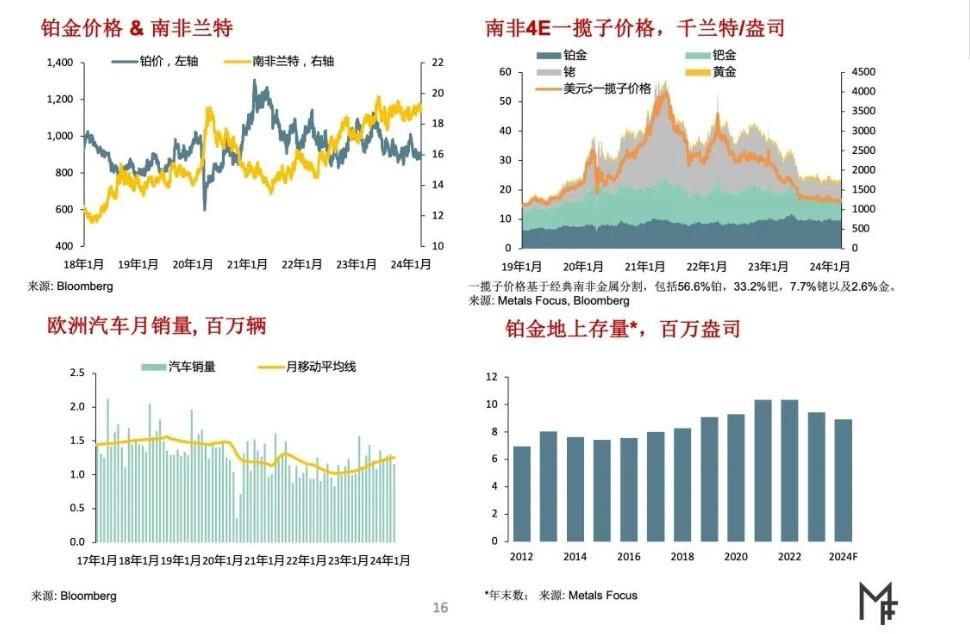

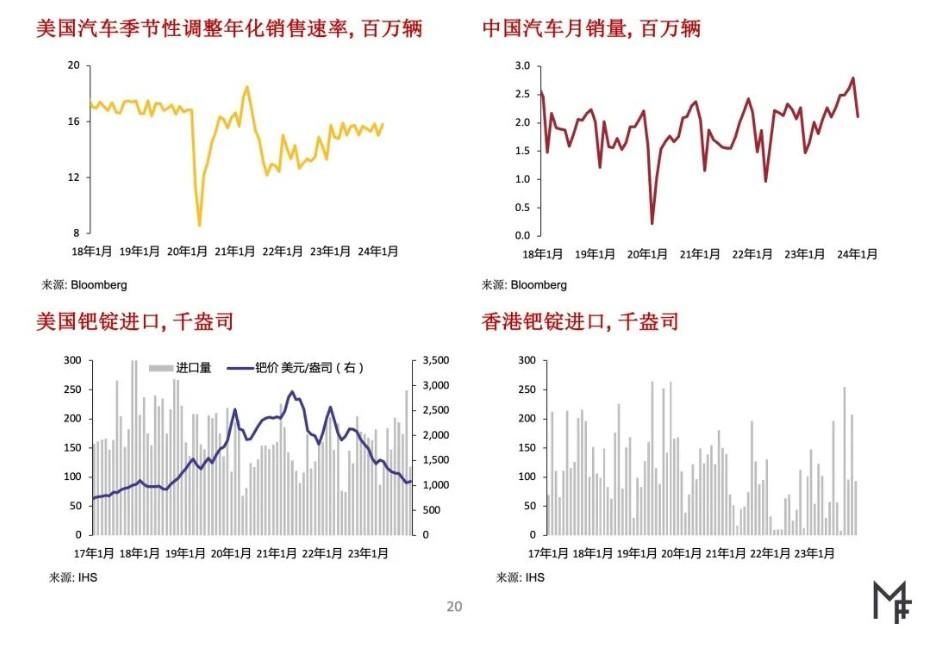

继2023年稳健增长16%后,2024年全球汽车业的铂金需求量有望进一步增长1%,至330万盎司,创出Metals Focus起始于2010年数据系列中的新高。分项来看,Metals Focus预计由于内燃机汽车和油电混动汽车的产量下降,轻型汽车制造业的铂金需求量将下降1%。相比之下,得益于产量上升叠加更为严格的尾气排放法规支撑需求,重型汽车和非道路车辆制造业的铂金需求量则有望分别增长3%和12%。

铂金市场现状与展望

2月初Nymex(纽约商业交易所)管理基金持有的铂金期货净空头仓为23.7万盎司,之后扩大至69.7万盎司,创出2023年11月中旬以来净空头新高。月末净空头仓数为57.2万盎司。过去六个月期间净仓位波动较大,在净多头和净空头之间来回摇摆,驱动铂价运行。

预计2024年铂金工业需求量将下降14%(减少36.4万盎司),这是导致2024年铂金供应短缺量会从2023年的89.9万盎司收窄至51.8万盎司的主要原因之一。虽然降幅很大,但这是从2023年很高基数上的下降:得益于LCD产能扩张,2023年玻璃工业的铂金需求量创出历史新高;得益于中国产能大幅扩张,化工业的需求量也逼近历史高位。2023年工业需求量在铂金总需求量中的占比达到33%,创出Metals Focus起始于2010年数据系列中的新高。预计2024年该占比为30%,虽有所下降,但仍处于高位。

铂族金属生产商已公布2023年度业绩,业绩数据显示虽然铂族金属价格急剧下跌带来利润率压力,但生产商并未积极减产。虽然铂族金属生产商都表示不会在亏损情况下开工运营矿山,但仍相信持续实施成本削减措施将足以减少2023年下半年亏损报告额。展望今年前景,预计全球矿产铂金供应量将较新冠疫情爆发前水平减少60万盎司,下降主要来自英美铂业公司。其他生产商则重点致力于通过削减开发项目等措施降低成本,让旗下成熟矿山可运营至开采寿命末期,而不选择因成本原因而全面关闭矿山。

价格预测风险因素:持续存在的利润率压力将迫使铂金生产商采取进一步削减成本的措施,影响铂金产量,或将导致2024年实际供应量低于当前的预测数字(550万盎司),进而推高铂价。另一方面,金价若急剧回调则可能会拖累铂价走低。

铂金市场现状与展望

铂金市场现状与展望

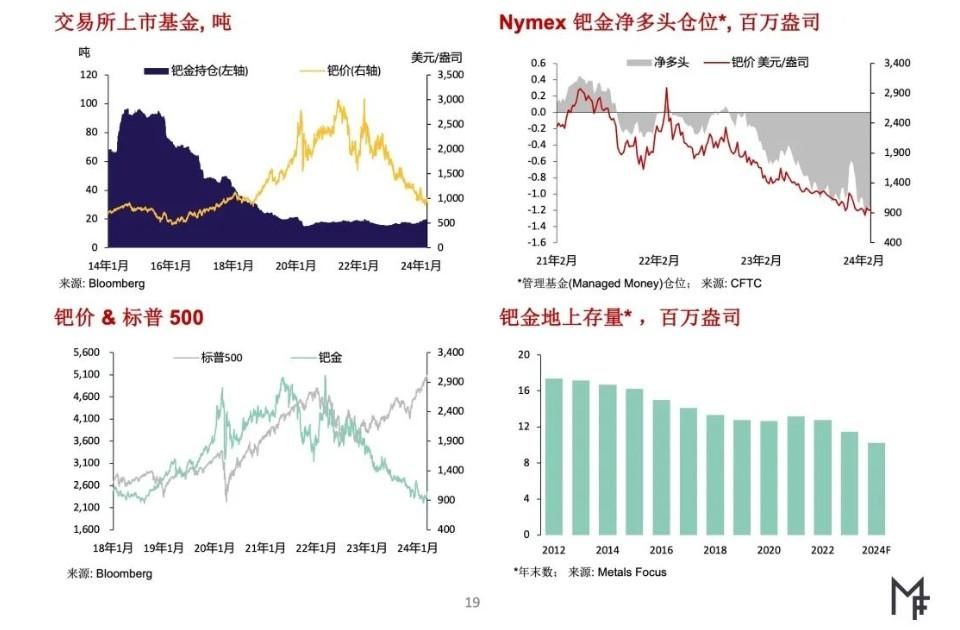

钯金市场现状与展望

2月份钯金开盘价为994美元/盎司,13日跌至854美元/盎司的低点。在与铂价持平的价位钯价获得支撑,2月14日飙涨8%,23日触及月内高点999美元/盎司。之后钯价在900至1,000美元/盎司区间内震荡,月末报收于942美元/盎司。3月早期受美联储关于降息的表态提振,钯价涨破1,000美元/盎司。

为更好反映本年迄今钯价表现疲软的情况,Metals Focus已将2024年一季度的钯价预测值下调。预计2024年供应短缺量将达120万盎司,铂价走强,空头仓处于高位等因素将支撑2024年剩下时段内钯价较当前价位小幅上涨。

预计短期内铂价或将继续为钯价提供一定支撑。钯价更低将延缓汽车催化剂制造商用铂金替代钯金,事实上还可能会反向鼓励用钯金替代铂金,汽车业的钯金需求将受益。不过,对目前价格影响更大的还是投资者对铂/钯价格比率的看法。例如,建立战略性期货空头仓位时做空钯金/做多铂金,若铂钯价格倒挂则意味着明显的平仓讯号。据此预计,铂钯价格价格接近时二者的波动都可能会加剧。

2月初Nymex管理基金持有的钯金期货净空头仓为107万盎司,2月13日升至131万盎司,创出新高。抛售继续削弱钯金,令钯价承压下行。月末净空头收于116万盎司。

2月份钯金ETP的总持仓量上升2%(增加1.2万盎司),至63.9万盎司。2022年3月份俄罗斯入侵乌克兰之后的那一周钯金ETP的总持仓量曾飙升10%,除此之外,今年2月份的总持仓量为疫情后最高水平。从全球各地区来看,欧洲基金的增仓数量最大,达8,000盎司(增幅为3%)。自2022年下半年以来持仓量和钯价一直呈负相关关系,显示投资者持续趁钯价走低而投机性买入。

钯金市场现状与展望

预计2024年钯金工业需求量将与去年持平,其中电子工业和牙科业的需求量将小幅下降(主要由于节约用量和被其他材料替代),但化工业和其他工业部门的需求量将小幅上升,形成抵消。预计2024年工业需求量在钯金总需求量中的占比为15%,将创下纪录低位(汽车催化剂领域需求更高的2023年除外),较2010年时的25%显著下降。作为对比,汽车业需求量占到钯金总需求量的83%左右。

预计2024年全球汽车业的钯金需求量将同比下降3%,至830万盎司。2024纯内燃机汽车产量虽将同比下降8%,但油电混动汽车产量有望增长18%,因此全行业的钯金需求量仅会小幅下降。

西班耶静水矿业公司公布的业绩指引显示,其美国主产钯金矿山2024年的2E铂族金属产量目标为45万盎司,显著低于2022年8月份公布的重组计划中预计的60万盎司。产量未能达到计划水平,资本支出却高于预期,2023年达3.7亿美元,较最初计划中设定的金额高出25%左右。2024年总维持成本指引为1,395美元/盎司,而根据我们的预测,一篮子铂族金属价格将约为1,052美元/盎司,意味着运营可能面临进一步亏损。另外,公司报告称已把2023年上半年根据美国《通胀削减法》第45X款确认的2,500万美元税收抵免额中的1,500万美元冲回。最初公司认为税收抵免额相当于关键矿物相关生产成本的10%,但目前确认税收抵免仅适用于关键矿物的加工,不包括采矿作业。

价格预测风险因素:若电动汽车产量预期下调,混动汽车产量预期继续上调,则有望推高汽车催化剂领域的钯金需求并提振投资者对钯金的信心。俄罗斯与西方国家间的摩擦加剧或将导致俄罗斯钯金出口遭制裁,进而推高钯价,考虑到Nymex钯金期货空头仓位高企,一旦回补更将助推钯价上涨。

钯金市场现状与展望

钯金市场现状与展望

铑金市场现状与展望

2月份铑价变动甚微。月初开盘报价为4,450美元/盎司(根据庄信万丰公司公布的基价),之后在4,325(2月13日触及)-4,550美元/盎司(2月20日触及)区间内窄幅波动。月末报收于4,400美元/盎司。由于过去八个月间铑价波动率下降,目前买卖价差接近50美元,已较2023年早期时的约200美元大幅下降。

Metals Focus已将2024年一季度的铑价预测值下调,市场供应短缺量为17.4万盎司,将支撑铑价,不过价格反弹或将提供获利了结机会。

2月份铑ETPs的持仓量较1月份微降(小于1%)至1.07万盎司,较2016年2月份历史峰值13.77万盎司下降92%。

预计2024年铑工业需求量将翻三番,升至18.9万盎司,创2018年以来新高。增长归功于玻璃工业的铑净需求量在2023年业内企业去库存后回归正值,叠加化工业的需求量因北美乙酸产能扩张而上升45%。预计2024年工业需求量在铑总需求量中的占比为16%。

预计2024年全球汽车业的铑需求量将下降4%,至95.8万盎司。

价格预测风险因素:汽车制造企业和玻璃生产企业恢复净买入铑,显示其战略性铑库存已用罄,有望提振铑价。南非矿企宣布削减旗下富含铑矿山的产量亦有望推高铑价,但也可能会冲击体量小的铑市场,导致铑价波动率上升。

铑金市场现状与展望

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com