友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

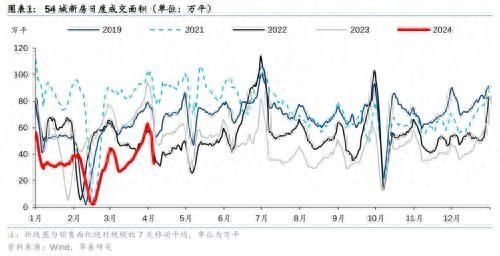

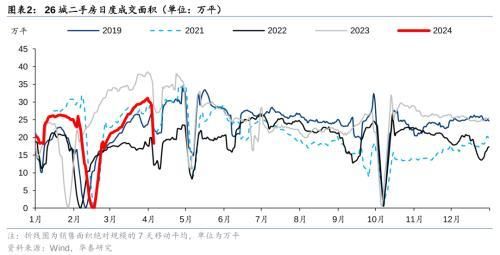

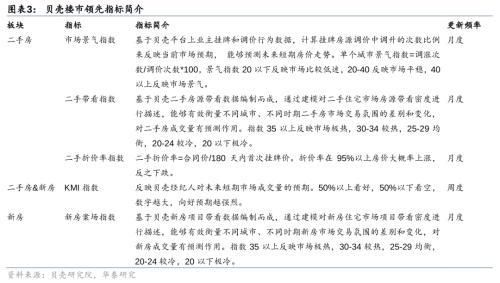

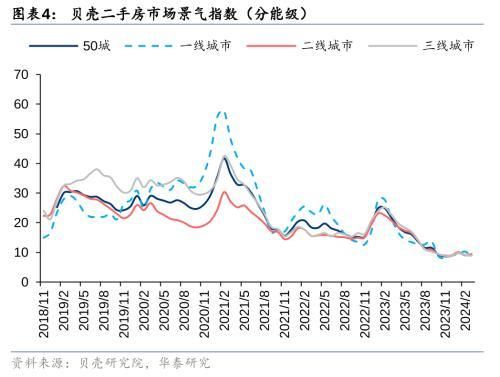

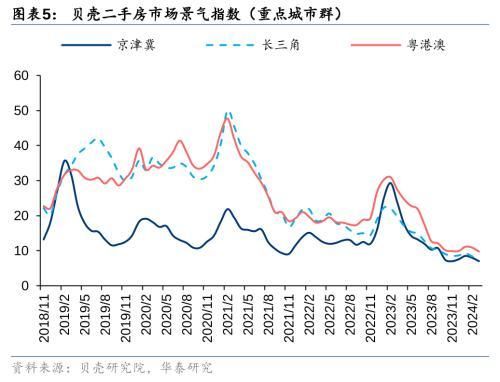

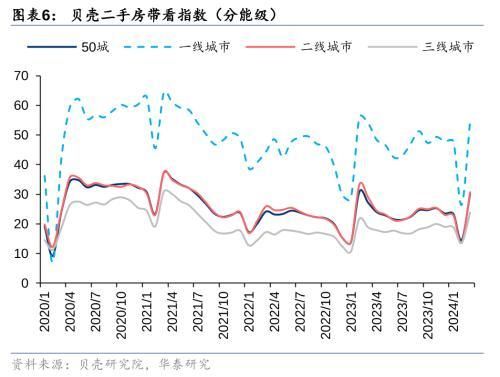

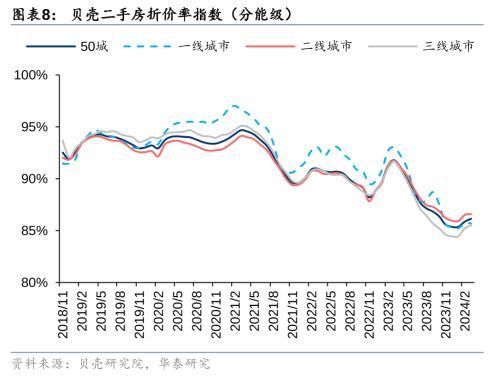

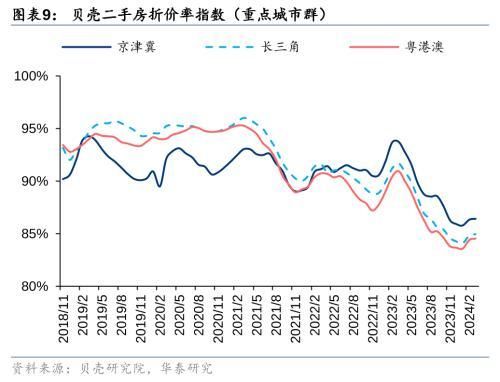

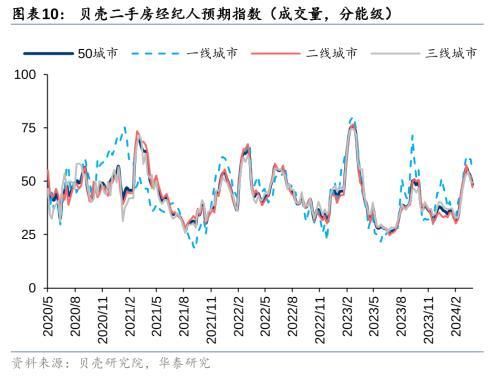

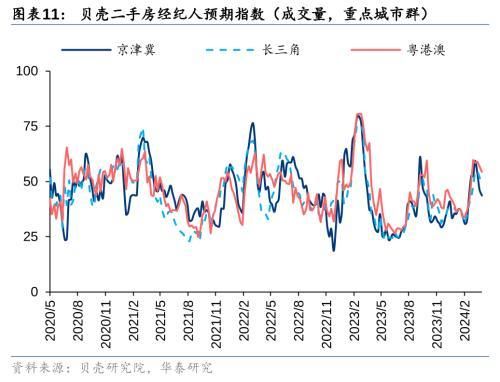

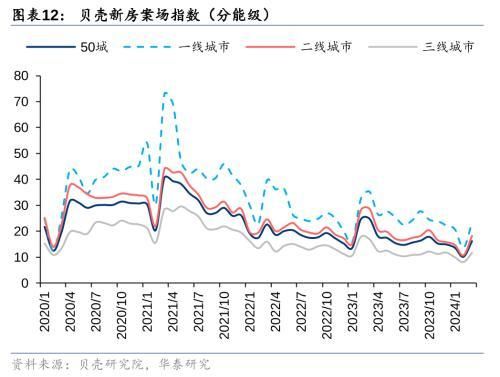

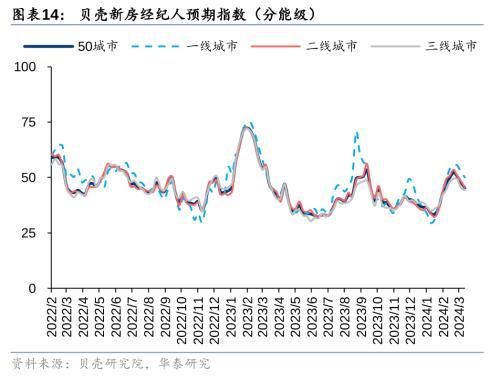

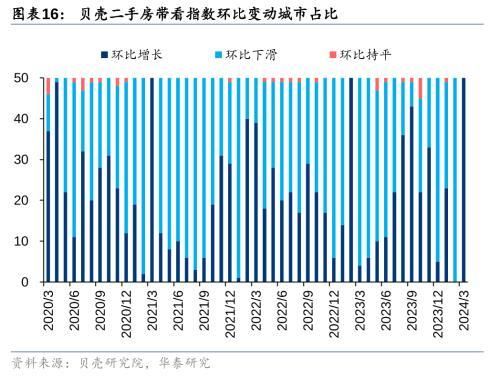

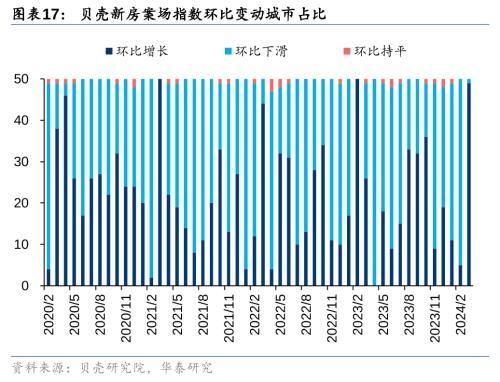

3月“小阳春”符合预期吗?华泰证券:3月领先指标显示以价换量特征明显,期待核心城市量能的持续修复

35

0

相关文章

近七日浏览最多

最新文章

标签云

恒生指数

指数

医保

etf

生物医药

a股

板块

创业板指

科技

新加坡

腾讯控股

新东方

期货

大盘

上证指数

美元

美联储

货币政策

美股

东京证券交易所

路透社

道指

金融界

证券

股票

中国人寿

中国商业联合会

主力资金净流入

洪都航空

房地产

人民币汇率

金山办公

上海证券交易所

拍卖

房价

新房

房源

海景房

二手房

王经理

银滩楼市

一线城市

二手住宅

新房成交量

户型

李嘉诚

特价房

北京市

置业顾问

高层洋房合院别墅

认筹

深圳

新盘

中建

日光盘

反价潮

挂牌价

深圳市

房地产市场

国庆

楼市

广州

黄金周

中介

售楼处

购房者

万科东

国庆假期

一手房

深圳楼市

楼市新政

看房

样板间

限购

售楼部

来访量

保利地产

李宇嘉

买房

购房

网签

解限

放盘

广州市

珠城业主

民生

租赁

过户

法拍房

卖房

王静

地铁盘

燕郊站

燕郊楼市

环京楼市

租约

租客

交房

二房东

上海

客厅

厨房

玄关

小户型

卧室

时代财经

住宅

成都

克而瑞

绿色建筑

以旧换新

香港

房贷利率

房产

航天

张江高科

北京

南京

杭州

中原地产

基金管理人

平安证券

基金

华泰证券

国金证券

东方财富

私募基金

港元

日元

英伟达

资管

中信证券

小微企业

电子

广发基金

健身

nike

keep

耐克

instagram

券商

中泰证券

中金公司

中药

中国中车

国泰君安

华为

万军伟

机器人

奥运

证券投资基金

紫金矿业

基金经理

华宝

兴业证券

中国联通

煤炭

公募

北向资金

政治局

融资融券

平均收益率

基金份额

工商银行

交通银行

农业银行

权重股

市场营销