友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

平安健康:2023年B端战略收入增长81% 今年有望加速盈利|直击业绩会

13

0

相关文章

近七日浏览最多

《科创板日报》3月20日讯(记者 郑炳巽) “客户在疾病咨询方面的需求是多层次、多场景来回穿插的,我们因此在家医服务方面进行了改造,将四医合并到家庭医生作为统一入口,让专属医生能够针对客户的情况向后做需求的分发,让客户的体验更加丝滑。”

在20日举行的2023年业绩说明会上,平安健康(1833.HK)董事长兼首席CEO李斗对外透露了他去年下半年履新以来平安健康的相关改革措施。

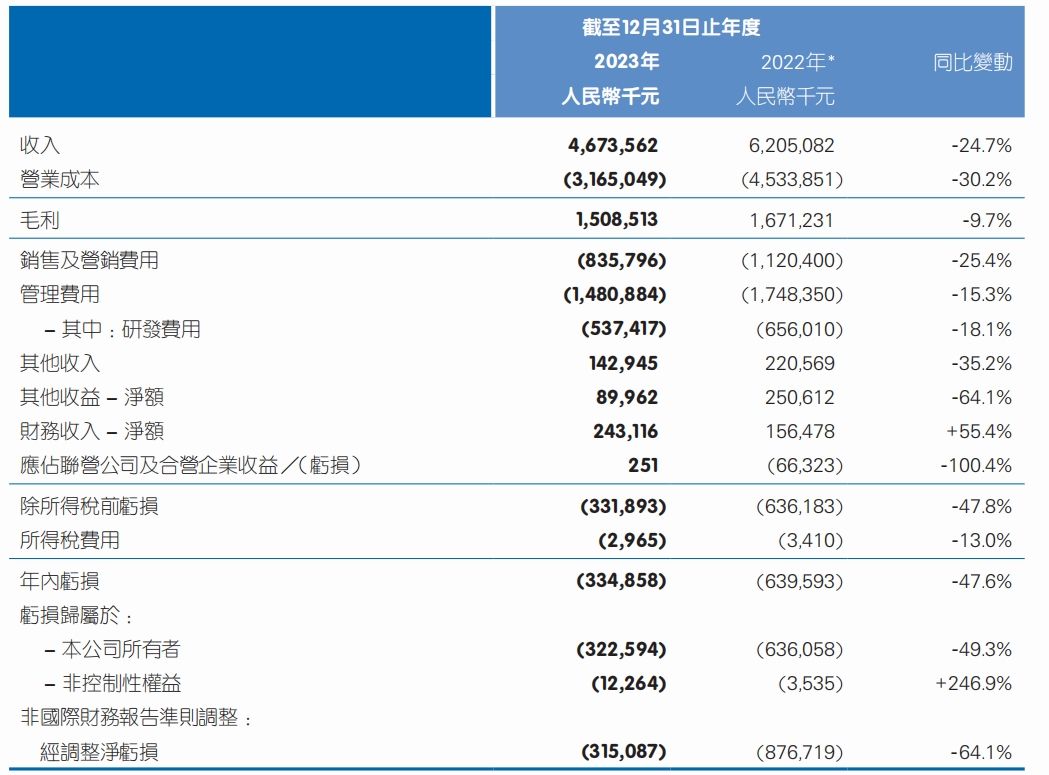

平安健康发布的2023年业绩报告显示,公司全年实现营收46.74亿元,同比下降24.7%,净亏损3.35亿元,同比大幅收窄47.6个百分点,营业成本31.65亿元,同比下降30.2%。

其中,作为平安健康的基石业务,F端战略业务(F端医健养服务)实现收入22.01亿元,同比增长14.8%,下半年环比上半年增长4.5%。相比之下,B端战略业务(企康业务,B端医健养服务)发展迅猛,实现收入10.79亿元,同比大幅增长81.2%,且下半年环比上半年增长40.1个百分点。

平安健康总裁吴军透露,F端综合金融业务一直是平安健康的基石业务,随着资源不断聚焦,F端战略业务发展稳健。而B端企业健康管理业务一直被定位为平安健康的增长业务,通过挖掘平安集团丰富的企业客户资源,平安健康为企业员工提供从健康风险预防到医疗服务协助等服务。

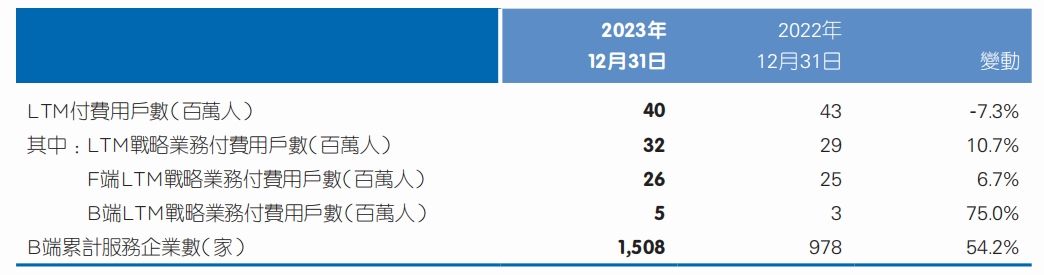

B端业务的快速发展,还体现在其2023年累计服务企业数量达到1508家,同比增长54%,并且在过去12个月内,B端医键养服务的付费用户数超过510万,同比增长75%。并且,因为用户黏性的提高,B端企康用户的单客价值(ARPU)同比提高了3.6%。

针对B端业务的发展,李斗也透露了平安健康所采取的改革措施。

“我们也做B端客户,以企康业务为例,我们的客户有很大型的企业,也有本地化的企业,他们在体检和健康服务的需求是不一样,有些客户的体检机构涉及范围是非常广的,项目是很多的,城市要求也很高。平安健康在帮助客户去匹配服务需求的时候面临非常复杂的情况,流程也比较繁冗。”

因此,“平安健康成立了集中作业中心,把客户所需要的点都做线上化、系统化的处理,以节约平安健康在匹配客户需求时候的耗时,从而提高准确度。”李斗说道。

关于B端业务未来的发展,吴军则透露,“平安健康将协同平安集团持续拓展以央企、大中型外企、民企为主的企业客户,以刚需体检产品切入,积累企业员工健康档案,为企业客户提供覆盖线上线下的一站式健康管理服务,提升企业客户的黏性以及员工的健康水平。”

值得一提的是,针对平安健康是否过度依赖平安集团提供的资源,吴军则表示,平安健康与平安集团的协同,实际上是一种双向赋能,“公司作为平安集团医疗养老生态圈的核心旗舰,践行管理式医疗模式,通过双向赋能实现双向的稳健增长,不是单纯的单向输血。”

而且,他还透露,目前平安健康对平安集团客户资源的渗透率仍较低,累计的企业客户数在平安集团医疗养老生态圈的渗透率只有2.7%,拓客空间很大。未来,将持续扩大新增付费用户数的规模,快速建立以用户为中心的会员运营体系,增强用户的复购率、推荐率以及ARPU值。

另需注意的是,随着平安健康业务结构的调整基本完成,高毛医疗服务收入占比的提升带动整体毛利率的增长,高毛的医疗服务从2021年的31%增长到2023年的44%,公司整体毛利率从2021年的23.3%增长到2023年的32.3%。

2023年,平安健康在三费控费上也取得相应成果。其中,销售及营销费用8.36亿元,同比减少25.4%,管理费用14.81亿元,同比减少15.3%。

因此,平安健康首席财务官臧珞琦表示,收入的增长和费率的下降,助力于整体公司的盈利,“展望2024年,我们有信心加速去实现盈利上岸,”她还表示,“公司盈利上岸是战略落地的财务表现,而不是一些短期的降本增效措施所达成的结果。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com