友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

智通财经APP获悉,全球铜价基准——LME铜期货价格跃升至14个月以来最高位,主要因美联储年内降息预期持续升温、供应风险上升以及对全球AI热潮与制造业需求复苏的希望全面燃起,投资者们纷纷涌向铜这一工业金属领头羊。在美联储主席杰罗姆·鲍威尔发表美联储仍在朝着今年放宽货币政策的方向转变的鸽派言论后,纽约铜期货价格以及LME铜期货价格迅速上涨超3%,纽约铜期货价格周四则继续上行,为2月初因供应风险迅速增加而开始的铜价上涨趋势提供了进一步的动力。

由于全球主要矿山的供应规模大幅中断,冶炼厂不得不支付历史上较高的价格,以获得开采出来的矿石。作为回应,来自中国的冶炼厂们正接近实施联合减产。统计数据显示,来自中国的精炼铜产量占全球的一半以上。

在供应方面,人们一直怀疑中国冶炼厂是否将大幅减产,但世界各地的矿山的生产风险仍在不断累积。周三,艾芬豪矿业(Ivanhoe Mines)公布,位于刚果民主共和国的卡莫阿-卡库拉(Kamoa-Kakula)大型矿场的产量季度将下降大约6.5%,而邻国赞比亚的干旱状况也使该国扩大开采产量的重大计划面临风险。

美国非农就业数据将于周五公布,这一数据有可能将进一步坚定美联储何时降息的预期。

全球制造业呈复苏之势,叠加AI热潮推动铜需求持续增长

与此同时,全球制造业恢复增长的初步迹象让大宗商品交易员们重新燃起了这样的希望:即全球制造业回暖趋紧下的市场环境可能有助于推动铜价不断创出新高。

铜这一金属被广泛地应用于电力、电子、能源、机械及冶金、交通、轻工等制造业领域。由于铜在全球有色金属材料的消费中占据大头,因此铜需求被视为经济晴雨表,铜金属也被市场冠以“铜博士”称号。

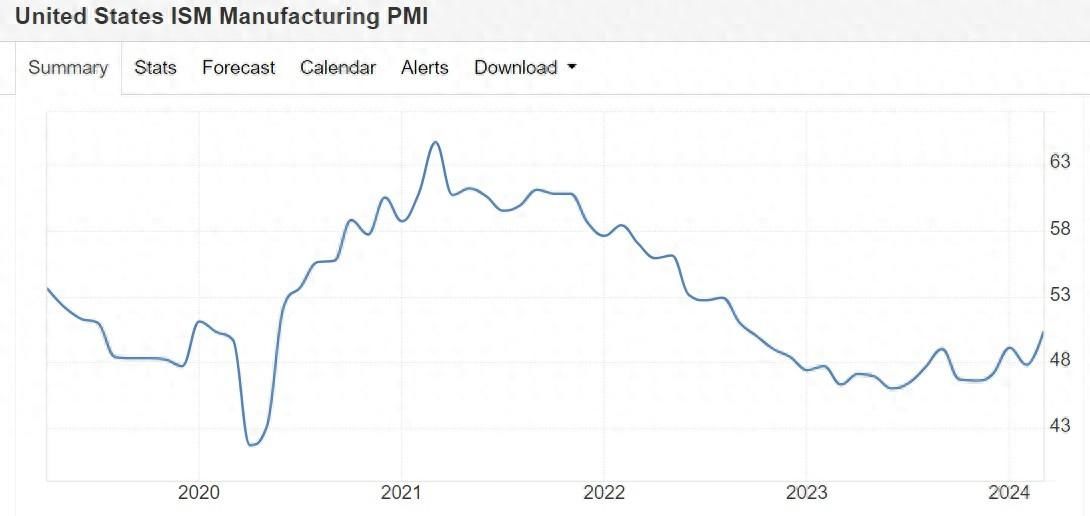

最新的统计数据显示,美国3月ISM制造业PMI为50.3,远超经济学家们普遍预期的48.4,以及47.8这一前值,这一数据标志着美国制造业在经历长达16 个月的收缩后首次超过50这一关键荣枯线点位,意味着美国制造业扩张之势。中国3月制造业PMI较2月回升1.7个百分点至50.8,为2023年9月以来首次回到50荣枯线以上。

可以肯定的是,市场对全球房地产行业和一些关键的制造行业需求的担忧情绪仍然存在。但是,越来越多的交易员相信,中美制造业呈现复苏之势,以及印度等新兴市场大规模的基础设施支出和全球人工智能热潮,将开辟规模可观的全新铜需求增长领域。

华尔街大行摩根士丹利在最新报告中表示,随着AI技术快速发展,铜需求将显著增长,其中AI数据中心将成为铜需求新的增长点。摩根士丹利预计到2024年四季度,铜价或将上涨至10500美元/吨,当前LME铜价则约为9260美元。

摩根士丹利预计,在2024年-2027年,全球AI数据中心对电力的需求将以18%的年复合增速增长。AI数据中心的铜需求或将从2023年的每年20万吨-50万吨增长至2027年的50万吨-120万吨,年复合增速达到26%。

在AI数据中心,铜金属主要用于电力分配设备以及接地与互联。具体来看,铜重点用在电力传输(如电缆、连接器、母线),以及热交换器和水槽、接地与互联,以及管道和暖通空调系统。

另一华尔街大行高盛的分析师们在一份研究报告中指出,铜将在二季度出现25万吨供应缺口,2024年下半年铜将出现45万吨供应缺口,到年底铜将涨至每吨10000美元。 高盛分析指出,一方面,中国需求强劲复苏,第一季度铜需求预计同比增长12%,带动铜需求大幅改善。另一方面,铜矿供应持续受到干扰。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com