友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

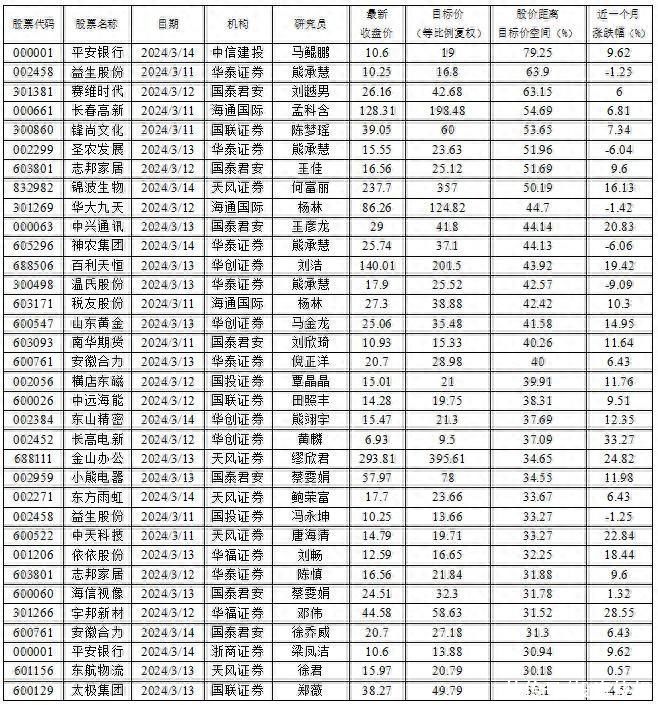

机构认为平安银行等8股还有逾5成的向上空间

24

0

相关文章

最新文章

标签云

台湾

实体经济

美国政府

基准利率

美联储

美债

美国

股票

新股

资本市场

中长期贷款

科技

贷款

北京

理财产品

esg

债券

银行理财产品

银行

金融风险

平安银行

小微企业

房贷利率

山东省

数字经济

信贷资金

山东

存款利率

央行

逆回购

lpr

万军伟

金融服务

a股

创业板指

中国政法大学

沈阳市

证券

绿色金融

美元

墨西哥

周茂华

普惠金融

陆金所

消费金融

金融资产

中信银行

中信

王青

期货市场

金融

逆周期

操作利率

债券市场

逆回购操作

中国人民银行

上海

千层饼

投资

保险

金融知识

诈骗

上海分行

中医养生

电信

工行

北京青年

手机银行

指数

tcl

活期存款

招商银行

农商行

国有银行

兴业银行

短期融资券

资本充足率

金融界

金融中心

平安证券

净息差

储蓄存款

乡村教师

平安产险

中国平安

张敏

北京银行

基金经理

基金

时代财经

西安

混合型

证券投资基金

陈一鸣

成都银行

工商银行

交通银行

邮储银行

董希淼

美的集团

贵州茅台

宁德时代

平安人寿

平安